了解一下:2020广西高级会计师考试时间公布了

发布时间:2020-08-05

距离2020高级会计考试越来越近了,现在已经进入了备考的冲刺阶段,各位考生在备考阶段更要调整好心态,不焦虑、不松懈,抓紧时间学习。奋斗是我们此刻的选择,相信所有的努力都会被岁月温柔以待!相信通过大家的努力,都能够顺利拿下高级会计师。51题库考试学习网为大家带来了关于本次考试的相关信息,让我们一起来了解一下吧!

一、考试时间:

高级资格《高级会计实务》科目考试日期为2020年9月6日,考试时间为8:30-12:00。

二、考试科目:《高级会计实务》科目。

三、试题题型:案例分析题。

四、考试命题:以2020年度高级资格考试大纲为依据,考试内容不超出考试大纲的范围。

五、考试方式:实行无纸化考试方式。

六、温馨提示:

距离高会考试的时间越来越近,各位同学一定要抓紧时间学习,在繁忙的生活中也要坚持抽出时间来学习,多做题多看题。进度慢的同学也要适当的调整自己的计划,赶紧备考2020年高会备考,把重要知识点进行有计划地记忆,对大纲中所要求的掌握的东西要多加复习,争取在考前熟悉题目以及考试范围。各位小伙伴大家加油吧!

七、疫情防控要求:

(一)疫情防控须知考生应在考前14天申领“广西健康码”,并自我健康观察14天,每日进行健康申报,不前往国内疫情中、高风险地区,不出国,不参加聚集性活动。参加考试应满足健康码绿码和体温检测低于37.3度的要求。

(二)考生应自觉配合做好疫情防控工作,不得隐瞒或谎报旅居史、接触史、健康状况等疫情防控重点信息。对于隐瞒行程、隐瞒病情、故意压制症状、瞒报漏报健康情况的考生,一经发现,一律不得参加考试,并追究本人及相关人员的责任。

(三)考生应提前1小时以上到达考点,积极配合现场工作人员进行体温检测、持健康码绿码或扫码进入、排队时保持间隔距离大于1米、按指示路标和导考员要求到达考场地点,有序进场。考试期间,除按监考人员要求进行身份验证时应摘除外,需全程佩戴口罩,做好个人防护。

以上就是今天分享的全部内容了,各位小伙伴根据自己的情况进行查阅,希望本文对各位有所帮助,预祝各位取得满意的成绩,如需了解更多相关内容,请关注51题库考试学习网!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

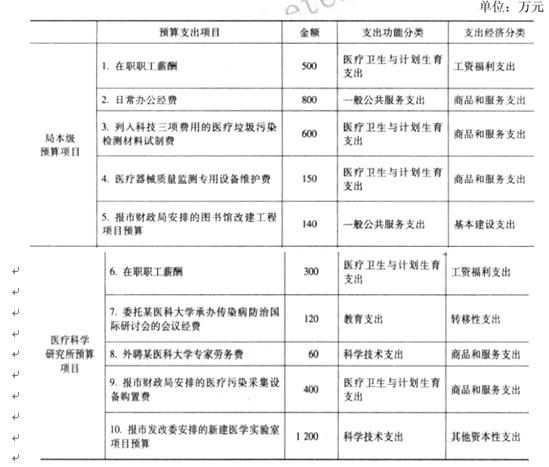

要求:

(2)支出功能分类不正确,支出经济分类正确。

正确的支出功能分类为医疗卫生与计划生育支出。

(3)支出功能分类不正确,支出经济分类正确。

正确的支出功能分类为科学技术支出。

(4)支出功能分类正确,支出经济分类正确。

(5)支出功能分类不正确,支出经济分类不正确。

正确的支出功能分类为医疗卫生与计划生育支出。

正确的支出经济分类为其他资本性支出。

(6)支出功能分类不正确,支出经济分类正确。

正确的支出功能分类为科学技术支出。

(7)支出功能分类不正确,支出经济分类不正确。

正确的支出功能分类为科学技术支出。

正确的支出经济分类为商品和服务支出。

(8)支出功能分类正确,支出经济分类正确。

(9)支出功能分类不正确,支出经济分类不正确。

正确的支出功能分类为科学技术支出。

正确的支出经济分类为其他资本性支出。

(10)支出功能分类正确,支出经济分类不正确。

正确的支出经济分类为基本建设支出。

要求:

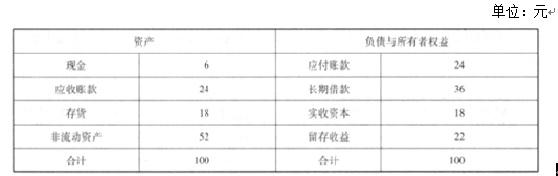

如果外部融资均为负债,计算最高外部融资额=67.56-24-36-4.8=2.76

计算最低内部融资额=12.6-4.8-2.76=5.04

45*(1+20%)*10%*(1-X) =5.04

计算最高股利支付率=X=6.67%

因此,为保证公司资产负债率达标,公司现金股利支付比率不得超过 6.67%

要求:建议是否正确。

理由:增值税属于价外税,不列入支出预算。

不考虑其他因素,甲公司因持有乙公司股票在20×9年确认的投资收益是多少?

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-04-04

- 2020-02-12

- 2020-01-16

- 2020-03-12

- 2020-01-14

- 2020-03-28

- 2020-03-12

- 2020-06-03

- 2020-05-09

- 2020-01-31

- 2020-02-20

- 2020-04-16

- 2020-02-27

- 2020-10-11

- 2020-08-15

- 2020-02-08

- 2020-06-12

- 2020-03-15

- 2020-02-14

- 2020-02-28

- 2020-10-25

- 2020-02-22

- 2020-02-26

- 2020-02-20

- 2019-12-14

- 2020-08-08

- 2020-01-03

- 2020-01-28

- 2020-04-29

- 2020-07-04