甘肃2020高级会计考试时间你知道吗?

发布时间:2020-08-26

小伙伴们请注意了!高会考试时间越来越近,51题库考试学习网为大家带来了关于2020年甘肃高级会计考试时间的相关信息,让我们一起来了解一下吧!

2020年甘肃高级会计师考试时间:高级资格《高级会计实务》科目考试日期为2020年9月6日,考试时间为8:30-12:00。

2020年甘肃高级会计职称考试题型:《高级会计实务》科目试题题型为案例分析题。

参加中级资格考试的人员,应在连续2个考试年度内通过全部科目的考试,方可取得中级资格证书。参加高级资格考试并达到国家合格标准的人员,在“全国会计资格评价网”自行下载打印考试合格成绩单,3年内参加高级会计师资格评审有效。

2020年度高级资格考试命题以2020年度高级资格考试大纲为依据,考试内容不超出考试大纲的范围。

进入考场必备物品准考证考生们最好多打印几份准考证,放在不同的地方,以免因丢失、损坏而影响考试。打印准考证时尽量错开高峰期。

身份证:考生们一定要提前确认身份证是否过期,到期要及时补办,以免耽误考试。

健康承诺书:近期各地区陆续发布了2020年高级会计师考试准考证打印时间,很多地区表明打印准考证的同时,需同时打印并签署健康承诺书,否则会影响考试。

健康码:参加2020年高会考试需提供健康码。不少地区要求须考前14天申领健康码,还没申领健康码的考生要抓紧时间申领了,再不申领就真的晚了!

医用口罩:为了自身安全,也为了能顺利进行考试,大家考试当天一定要多备几个医用口罩。

开卷考试资料:装订成册!高级会计师实行全面无纸化开卷考试,考试过程中可翻看教材及查询相关资料。在全国会计资格评价网公布的高级会计考试考场规则中,明确表明考生可以携带装订成册的纸质参考资料。

好的,以上就是今天51题库考试学习网为大家分享的全部内容,希望对你们有所帮助。想要了解更多的考试信息,可以关注51题库考试学习网。最后,预祝大家在考试中一切顺利,考取自己理想的成绩!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)使用材料2500千克,材料单价为0.6元/千克;直接材料的单位产品标准成本为3元,即每件产品耗用6千克直接材料,每千克材料的标准价格为0.5元;实际使用工时890小时,支付工资5340元;直接人工的标准成本是10元/件,即每件产品标准工时为2小时,标准工资率为5元/小时;实际发生变动制造费用1958元;变动制造费用标准成本为4元/件,即每件产品标准工时为2小时,标准的变动制造费用分配率为2元/小时。

(2)实际发生固定制造费用1424元,固定制造费用的预算金额1500元。

要求:

1.根据资料(1),分别计算直接材料价格差异,直接材料数量差异和直接材料成本差异。

2.根据资料(1),分别计算直接人工工资率差异,直接人工效率差异和直接人工成本差异。

3.根据资料(1),分别计算变动制造费用耗费差异,变动制造费用效率差异和变动制造费用成本差异。

4.根据资料(2),计算固定制造费用项目的成本差异。

直接材料数量差异=(2500-400×6)×0.5=50(元)

直接材料成本差异=250+50=300(元)

或:直接材料成本差异=2500×0.6-400×6×0.5=300(元)

2.直接人工实际工资率=5340/890=6(元/小时)

直接人工工资率差异=890×(6-5)=890(元)

直接人工效率差异=(890-400×2)×5=450(元)

直接人工成本差异=890+450=1340(元)

或:直接人工成本差异=5340-400×10=1340(元)

3.变动制造费用实际分配率=1958/890=2.2(元/小时)

变动制造费用耗费差异=890×(2.2-2)=178(元)

变动制造费用效率差异=(890-400×2)×2=180(元)

变动制造费用成本差异=178+180=358(元)

或:变动制造费用成本差异=1958-400×4 =358(元)

4.固定制造费用成本差异=1424-1500=-76(元)

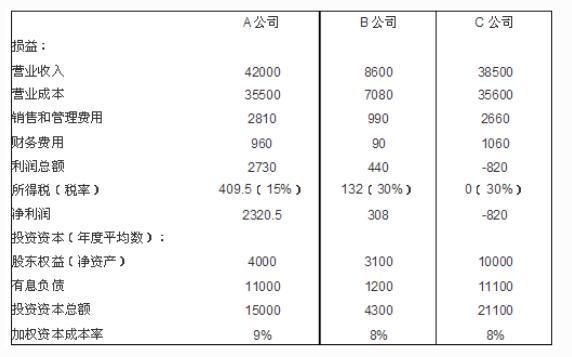

假设 A、B、C 公司 2005 年度的有关财务数据如下表(金额单位:万元):

补充资料:

(1)B 公司生产的零部件主要供应给 A 公司,剩余部分外销,内销和外销价格相同,均以市场价定价;

(2)集团公司设定 C 公司对 A 公司整车的关联采购价高于市场价格,市场价格仅为关联采购价的 95%(上表中 A、C 公司的财务数据均以关联采购价为基础计算得出);

(3)除企业所得税外,不考虑其他税费因素。

要求:

理由:

三个业绩评价指标中,经济利润评价指标考虑了全部投资资本成本和风险,综合性最强。

B 公司经济利润最大。

要求:判断此观点是否正确。

业务部门应当在涉及收入的合同协议签订后及时将合同等有关材料提交财会部门作为账务处理依据,确保各项收入应收尽收,及时入账。财会部门应当定期检查收入金额是否与合同约定相符;对应收未收项目应当查明情况,明确责任主体,落实催收责任。

总经理:我们公司新研制的自主品牌汽车 A 系列已经投放市场,由于物美价廉,市场销路不断扩大。但是这款车的成本太高,因此该产品线处于亏损状态。而公司多年来实行标准成本法。而标准成本也是根据实际情况不断优化.但是由于原材料价格波动较大,标准成本的控制效果不佳。公司准备引入更好的成本管理方法。

总会计师:公司目前在降低 A 系列汽车的成本方面已经做出了部署。首先成立了以财务系统牵头的矩阵式团队,发掘 A 系列的成本空间,根据我们的测算,目前 A 系列的市场售价是 6 万元,公司对此款车的销售利润率要求是 20%,目前该系列车的出厂完全成本是 5.5 万元。通过材料代用、功能清理、轻量化、引进低成本供应商等措施,我们相信经过效益保障工作组的艰苦细致工作,2016 年可以达到预定成本目标。但是在实施过程中也出现了一些问题。

财务总监:去年我们公告了一起涉及 12 个产品 10 多万辆车的冷却液召回事件。财务部门对此事专门进行了调查。原因是我公司在冷却液供应商招标过程中,选择了一家成本最低的供应商,该供应商的产品质量不稳定导致车辆在行驶过程中容易出现高温的现象。采购成本的降低影响了公司的声誉,财务上也受到了较大损失,和采购成本降低获得收益相比,得不偿失。今后要加强管理,确保这种情况不再发生。

主管采购的副总经理:我解释一下关于冷却液供应商招标中出现的问题。公司近年来将采购环节的成本降低率作为我公司考核“降本增效”目标的一个重要抓手,年终如果完不成指标会影响采购部门的业绩。而过去几年我们在外购原材料成本方面做了大量的工作,我们也不希望出现这样的问题,今后将采取加大质量检验力度的补救措施,从而努力来完成公司下达的成本降低目标。

要求:根据以上资料回答下列问题:

一是要求企业产品的成本标准比较准确、稳定,在使用条件上存在一定的局限性;二是对标准管理水平较高,系统维护成本较高;三是标准成本需要根据市场价格波动频繁更新,导致成本差异可能缺乏可靠性,降低成本控制效果。

备选的成本管理方法有:作业成本法、目标成本法。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-04-04

- 2020-04-30

- 2020-02-18

- 2020-05-14

- 2020-02-14

- 2021-10-03

- 2020-10-29

- 2020-01-30

- 2020-02-13

- 2020-02-27

- 2020-04-18

- 2020-03-07

- 2020-04-24

- 2020-08-19

- 2020-03-18

- 2020-04-11

- 2020-02-15

- 2020-10-25

- 2020-02-13

- 2020-01-15

- 2020-03-10

- 2020-02-07

- 2020-01-04

- 2020-04-28

- 2020-02-02

- 2020-04-04

- 2020-02-29

- 2020-02-04

- 2020-05-14

- 2020-02-04