点击查看,福建厦门2020年高级会计师考试温馨提示

发布时间:2020-08-21

各位要参加福建厦门2020年高级会计师考试的考生注意啦!今天51题库考试学习网要给各位考生分享福建厦门2020年高级会计师考试的温馨提示,不了解的考生赶快来看看吧!

为做好厦门考区2020年度会计专业技术资格考试期间的疫情防控工作,依据《做好新冠肺炎疫情防控常态化下会计专业技术资格考试工作的指导意见》精神及我省疫情防控要求,为营造良好考试环境,让广大考生顺利参加考试,厦门考区特补充以下温馨提示:

一、初级会计师考试时间为8月29日、30日,中级9月5日、6日,高级9月6日。

二、考试当天请勿自驾车。为避免考生扎堆进场,影响考场秩序,考生车辆一律不得进入考点,建议考生选择公共交通工具或其他方式前往考点。

三、为避免人员聚集,今年不在考点外设立候考区,考试前不安排提前熟悉考场。

四、考试当天,考生须至少提前60分钟到达考点,预留足够时间配合考点工作人员进行入场核验,与他人保持安全间距。

五、考前请认真阅读准考证上的《考生须知》,每场考试前提前准备好《2020年度福建省会计专业技术资格考试健康状况承诺书》,在进入考室前交给监考人员。

六、报考对象为既往新冠肺炎确诊患者、无症状感染者,或考前14天内与新冠肺炎确诊患者、无症状感染者有密切接触的,或与密切接触者有接触的考生应提供近7天核酸检测阴性和肺部影像学检查无异常的证明方可参加考试。

七、《专业技术人员资格考试违纪违规行为处理规定》明确了有关考试违纪行为处理的规定,请考生远离考试违纪违法这条高压线,自觉抵制各种破坏考试公平公正的行为。考试当天,公安机关、无线电管理等部门,将对考场及周边环境进行严密监测,严厉打击考试作弊行为。

距离考试的时间越来越近,各位同学一定要抓紧时间学习,进度慢的同学也要适当的调整自己的计划,赶紧备考。以上就是今天分享的全部内容了,各位小伙伴根据自己的情况进行查阅,希望本文对各位有所帮助,预祝各位取得满意的成绩,如需了解更多相关内容,请关注51题库考试学习网!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

突出问题,总结如下:

1.营销人员反馈问题:“近几年的销售考核任务存在两个问题,要么定得过高无法完成,员工看不到希望也就不去努力,等着公司调低指标;要么考核任务过低,完成基本指标后,也不去努力了,因为明年还有更重的指标呢!”从销售人员反馈的问题可以看出,行业波动较大,销售目标的确定难度增大、缺乏客观性、得不到中下层认同;销售数据的最终结果很大程度不可控,以某个静态销售数据为考核任务,存在很大的机会性。

2.生产人员反馈问题:“公司各类成本下降依赖销售的完成,销售一旦下降直接影响生产成本的上升,不可控因素较多,特别是实际生产水平与预算生产水平差异较大时,生产的经营业绩无法体现出来。”

3.财务部门人员反馈问题:“由于近几年行业波动大,财务每年都要启动 2 次年中滚动预算调整,但是目前公司的滚动预算调整已经变相成为各部门调低预算目标的手段了,滚动预算造成的结果是不停修改考核目标。”

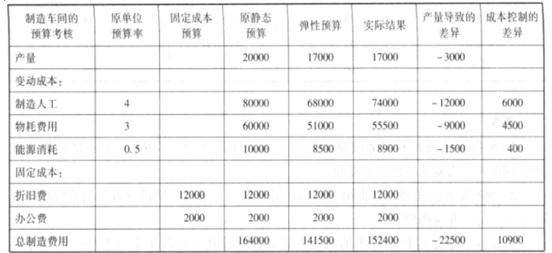

公司根据上述问题,计划采用弹性预算,并编制了 2016 年预算与实际比较表如下表所示。

要求:

绩评价很难客观进行,通过弹性预算可以使差异分析更明确、更客观,让每个人对他可以控制的过程以及结果负责。如表所示,如果粗略的将实际结果与初始静态预算相比较,则产生有利差异共计 11600 元,但通过编制弹性预算消除基数差异,可以发现由于业务基数变动(产量减少)而导致的成本差异共计 22500 元,这部分差异不属于生产部门的可控因素。扣除该部分差异,我们发现在可比基数水平的成本控制环节上,出现不利差异共计 10900 元,显然,生产部门的绩效考核结果并不理想。

(1)2014 年 10 月 9 日,甲公司经批准按面值对外发行可转换公司债券,面值总额 10 亿元,期限 3 年,票面年利率低于当日发行的不含转换权的类似债券票面年利率,并发生与该可转换债券发行相关的交易费用(金额达到重要性水平)。该可转换债券转换条款约定,持有方可于该可转换债券发行 2 年后,以固定转股价转换取得甲公司发行在外普通股。甲公司在发行工作结束后,对该可转换债券进行了会计处理。

(2)2014 年 11 月 1 日,甲公司与 M1 公司、M2 公司共同出资成立乙公司,M1 公司、M2 公司和乙公司均为制造类企业。甲公司、M1 公司、M2 公司分别持有乙公司 55%、40%和 5%有表决权的股份。此前,甲公司、M1 公司和 M2 公司相互不存在关联方关系。乙公司章程规定,公司财务与经营决策等重大决策须由至少 95%有表决权的股份决定;公司净利润按表决权比例在三位股东之间分配。

2014 年 12 月 31 日,甲公司对乙公司股权投资的会计处理如下:

①在个别财务报表中采用权益法进行核算;

②将乙公司纳入合并财务报表的合并范围。

(3)2014 年 12 月 25 日,甲公司根据行业发展数据统计及境内外经济形势变化,预测产品生产用的某批库存 X 原材料的价格将持续下跌。为防范该原材料价格风险,甲公司经批准于当日在期货市场上卖出 X 原材料期货合约进行套期保值,并于 2014 年 12 月 31 日进行了相关会计处理。甲公司开展的上述套期保值业务符合《企业会计准则第?24 号一套期保值》有关套期保值会计方法的运用条件。

假定不考虑其他因素。

要求:

要求:根据上述资料,指出甲公司所在的大宗煤炭现货交易价值链的具体类型,并说明该类型价值链对相关产业发展的影响。

影响:从产业发展角度看,纵向一体化有助于节约企业间交易成本,提高产业的产出效率

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-05-09

- 2020-02-14

- 2020-02-19

- 2020-03-03

- 2020-06-14

- 2020-01-29

- 2020-07-11

- 2020-10-22

- 2020-02-01

- 2020-06-25

- 2020-04-03

- 2020-03-22

- 2020-08-13

- 2020-02-28

- 2020-01-12

- 2020-02-05

- 2020-07-07

- 2020-03-19

- 2020-04-11

- 2020-07-31

- 2020-05-31

- 2020-04-17

- 2020-05-12

- 2020-04-22

- 2020-02-02

- 2020-03-31

- 2020-02-01

- 2020-08-01

- 2020-06-26

- 2020-08-27