2020年吉林高级会计职称考试时间是什么时候?你知道吗?

发布时间:2020-08-16

距离2020高级会计职称考试越来越近了,现在已经进入了备考的冲刺阶段,各位考生在备考阶段更要调整好心态,不焦虑、不松懈,抓紧时间学习。奋斗是我们此刻的选择,相信所有的努力都会被岁月温柔以待!相信通过大家的努力,都能够顺利拿下高级会计师。你知道2020年吉林高级会计职称考试时间是什么时候吗?51题库考试学习网为大家带来了考试的相关信息,不清楚的小伙伴让我们一起来看看吧!

考试时间:高级资格考试于2020年9月6日8:30-12:00举行。

考试科目:《高级会计实务》。

考试方式:实行无纸化开卷考试。

试题题型:案例分析题。

命题范围:2020年度高级资格考试命题以2020年度高级资格考试大纲为依据,考试内容不超出考试大纲的范围。

备考技巧:

(一)疏通教材。高会考试是开卷考试,不需要死记硬背,但一定要非常熟悉教材,灵活运用自己所学的知识点,考试时才能快速找到与考试试题相关的知识点,这点非常关键,大家在复习的时候要多看书本,熟悉相应的知识点,在自己脑子里有一个印象,沉着应对考试。

(二)做好案例分析题。高会考试题型全部为案例分析题,做好案例分析题至关重要。仔细做练习题、经典例题、模拟试题等对于解题有很大作用,在做题的同时是一个思考的过程,只有多练习才能熟能生巧,从而提高学习效率。

(三)充分利用模拟题进行查漏补缺,通过实战演练的方式提高应试技巧,应对机考才会更加游刃有余。

(四)要熟悉考试套路,知道高会案例分析题具体是怎样考察的。大家可以做历年真题、听案例分析课程等等。多听、多看、多练,把题型和解题技巧牢记于心,只有这样,在考试时才能游刃有余,不会由于慌张导致解题出现失误。

温馨提醒:

各位高会考生们,距离考试的时间越来越近,大家一定要把握好最后的时间进行最后的冲刺,争取取得好成绩,在空余的时间多看书对学习,进度快的同学可以多看几遍书熟悉课本,进度慢的同学要适当的调整自己的计划,抓紧时间备考,争取在考试前复习完所有的内容,并且留出时间多做几套题,2020年高会备考,加油!

说明:

因考试政策、内容不断变化与调整,51题库考试学习网提供的考试信息仅供参考,如有异议,请考生以权威部门公布的内容为准!

以上就是今天分享的全部内容了,各位小伙伴根据自己的情况进行查阅,希望本文对各位有所帮助,预祝各位取得满意的成绩,如需了解更多相关内容,请关注51题库考试学习网!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:

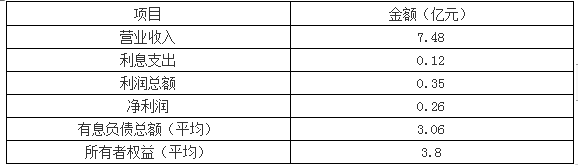

1.分别计算M公司2018年投资资本回报率、净资产收益率、息税前利润(要求列出计算过程)。

2.简述平衡计分卡含义及平衡计分卡中“平衡”的含义。

=(0.26+0.12)/(3.06+3.8)×100%=5.54%

净资产收益率=0.26/3.8×100%=6.84%

息税前利润=0.35+0.12=0.47(亿元)

2.(1)平衡计分卡是指基于企业战略,从财务、客户、内部业务流程、学习与成长四个维度,将战略目标逐层分解转化为具体的、相互平衡的绩效指标体系,并据此进行绩效管理的方法。

(2)平衡计分卡中的“平衡”含义:①财务绩效与非财务绩效的平衡;②与客户有关的外部衡量以及与关键业务过程和学习成长有关的内部衡量的平衡;③领先指标和滞后指标设计的平衡;④结果衡量(过去努力的结果)与未来绩效衡量的平衡。

(1)预算执行方面。集团公司财务部汇报了 1 至 6 月份预算执行情况,集团公司 2014 年全年营业收入、营业成本、利润总额的预算指标分别为 500 亿元、200 亿元、100 亿元;上半年实际营业收入 200 亿元、营业成本 140 亿元、利润总额 30 亿元,财务部认为,要完成全年预算指标,压力较大。

(2)预算调整方面。集团公司全面预算管理委员会认为,努力完成全年预算目标仍是本年度的主要任务;在落实任务过程中,既要强化预算的刚性,又要切合实际对预算进行必要的调整。

(3)成本管控方面。A 事业部本年度对 X 药品实施了目标成本管理。目前,A 事业部 X 药品的单位生产成本为 9 万元/吨,市场上主要竞争对手的 X 药品平均销售价格为 8.8 万元/吨。A 事业部要求 X 药品的成本利润率为 10%。

(4)项目投资方面。B 事业部提出了一项投资计划,预计项目投资总额为 40000 万元,项目建成后每年息税前利润为 3500 万元。集团公司财务部认为,考虑风险因素后,该项目的加权平均资本成本为 10%,项目投资决策时对此应予考虑。

假定不考虑其他因素。

要求:

①必须基于“客观”因素发生“重大”变化;(0.5 分)

②必须有利于集团公司战略的实现;(0.5 分)

③按规定程序进行调整;(0.5 分)

④调整频率、调整范围(局部或整体)要适当。(0.5 分)

计算与投资和筹资决策相关的现金流序列、现金流量总和及净现值。

从上表可以看出,与筹资决策相关的现金净现值为零。因此,项目经营现金净现值与既考虑经营现金流又考虑筹资现金流的净现值相同。

上文提到过的两次重复的计算:从项目未来的1300万元的现金流中减去100万元的筹资费用,再将差额以10%的资本成本进行折现。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-03-28

- 2020-01-29

- 2020-07-10

- 2020-01-16

- 2020-05-31

- 2020-02-28

- 2020-02-02

- 2020-01-10

- 2020-03-11

- 2020-02-28

- 2020-01-17

- 2020-08-28

- 2020-01-19

- 2020-10-11

- 2020-05-12

- 2020-01-31

- 2020-01-16

- 2020-02-19

- 2020-02-28

- 2020-01-16

- 2020-05-02

- 2020-05-27

- 2020-02-08

- 2020-08-22

- 2020-02-26

- 2020-03-21

- 2020-02-05

- 2020-02-29

- 2020-01-05

- 2020-02-22