你想知道2020年河北高级会计职称考试时间是什么时候吗?

发布时间:2020-05-31

最近一段时间有很多小伙伴对2020年河北高级会计职称考试时间的相关信息很感兴趣,为此,51题库考试学习网就带大家一起来了解一下2020年河北高级会计职称考试时间的相关信息,希望能够对大家起到帮助的作用,那么下面我们就一起来看看吧!

只要往前走,方向就不会错。所有的财会人都在进步,早一步准备,早一步成功,2020年高级会计师备考正在火热进行中,小伙伴们抓紧时间学习起来吧!2020年河北高级会计职称考试时间是什么时候?赶快了解一下吧!

河北2020年高级会计职称考试时间:2020年9月6日8:30—12:00。

参加高级资格考试并达到国家合格标准的人员,在“全国会计资格评价网”自行下载打印考试合格成绩单,3年内参加高级会计师资格评审有效。

2020河北高级会计职称考试题型:《高级会计实务》科目试题题型为案例分析题。

另外,对于考生而言,考试从来都不是一蹴而就的事情,它需要考生们认真对待、积累点滴才能有好的效果。那么什么是好的学习方法呢?下面我们一起来看看吧!

1.想要集中记忆时,只要聚精会神、专心致志,排除杂念和外界干扰,大脑皮层就会留下深刻的记忆痕迹而不容易遗忘。如果精神涣散,一心二用,就会大大降低记忆效率。

2、兴趣浓厚。如果对学习材料、知识对象索然无味,即使花再多时间,也难以记住。

3、理解记忆。理解是记忆的基础。只有理解的东西才能记得牢记得久。仅靠死记硬背,则不容易记得住。对于重要的学习内容,如能做到理解和背诵相结合,记忆效果会更好。

4、在记住学习材料的基础上,多记几遍,达到熟记、牢记的程度。

5、及时复习遗忘的知识,速度是先快后慢。对刚学过的知识,趁热打铁,及时温习巩固,是强化记忆痕迹、防止遗忘的有效手段。

6、经常回忆学习时,不断进行尝试回忆,可使记忆有错误的得到纠正,遗漏得到弥补,使学习内容难点记得更牢。闲暇时经常回忆过去识记的对象,也能避免遗忘。

7、视听结合。可以同时利用语言功能和视、听觉器官的功能,来强化记忆,提高记忆效率。比单一默读效果好得多。

8、多种手段根据情况,灵活运用分类记忆、图表记忆、缩短记忆及编提纲、做笔记、卡片等记忆方法,均能增强记忆力。

以上就是51题库考试学习网给大家带来的2020年河北高级会计职称考试时间的相关信息,希望小伙伴们在考试的道路上一帆风顺,加油!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:计算甲公司发行的可转换公司债券应确认的负债和所有者权益金额。

200000000×0.6499+200000000×6%×3.8897=176656400(元)

2.可转换公司债券权益成分的公允价值:

200000000-176656400=23343600(元)

要求:

1.指出企业风险管理的组织机构的组成,并说明如何建立风险管理的三道防线。

2.企业应如何建立风险矩阵。

3.针对董事会提出的三项风险,提出一个合适的管理策略,并说明理由。

(2)企业员工、业务部门、管理层构成了风险管理的第一道防线;专业风险管理人员、风险管理、审计委员会构成了风险管理的第二道防线;董事会构成风险管理的第三道防线。

2.(1)分析风险可能性。风险可能性分析结果的定性描述一般有“很少的”“不太可能的”“可能的”“很可能的”“几乎确定的”等几种情况,形成风险矩阵的纵轴。

(2)分析风险影响程度。根据风险可能产生的影响,一般可定性地将风险性质划分为“不重要的““次要的”“中等的”“主要的”“灾难性的”等几个级别,形成风险矩阵的横轴。

(3)确定风险重要性水平。

3.(1)针对容易造成意外伤亡事故的风险,可以采用风险转移策略,为其职工购买保险,让保险公司代为承担风险;

(2)对宏达公司面临的汇率风险,可采用风险对冲策略,可与银行签订合同进行货币互换以降低风险;

(3)对于工程可能延误的经济责任,则采用风险控制策略,从工程开始进行时,便加紧进度以避免误期情形的发生。

2001~2004年,公司实现的销售收入、净利润和息前税后利润,以及每年年末的股东权益、长期借款和资产总额如下(单位:万元):

假定:

(1)公司适用的所得税税率为33%;公司股东权益的资金成本为8%。

(2)公司负债除长期银行借款外,其他均忽略不计;公司长期借款利息(利率均为5%)自2001年起计入当期损益。

(3)公司及所在行业的有关指标如下:

(4)公司的经济利润及有关指标:

要求:

1.计算填写下列表格中2004年的资产负债率、总资产周转率、净资产收益率和销售增长率,并简要分析公司的偿债能力、营运能力、盈利能力和发展能力。

2.计算填写下列表格中2004年的投资资本收益率、加权平均资金成本和经济利润指标(假定投资资本总额按年末数计算)。

3.分析评价公司以会计利润最大化为核心的财务战略目标和以经济利润最大化为核心的财务战略目标的实现情况。

(2)简要财务分析:

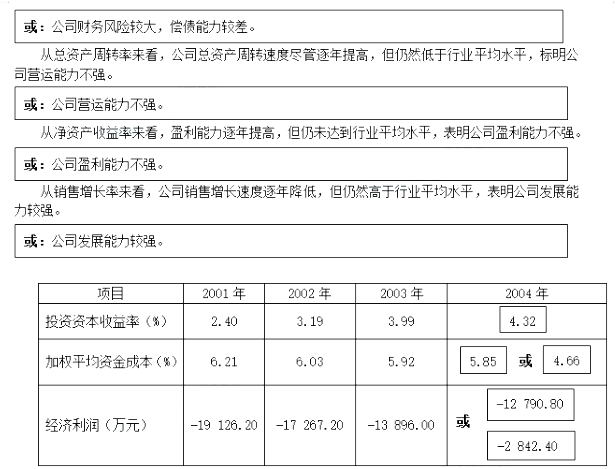

从资产负债率来看,公司负债水平逐年提高,且大大高于行业平均水平,表明公司财务风险较大,偿债能力较差。

2.

3.公司实现的会计利润和净资产收益率均稳步增长,公司盈利能力逐年增强。说明公司初步实现了会计利润最大化的财务战略目标。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-05-29

- 2020-05-21

- 2020-03-13

- 2020-01-15

- 2020-05-13

- 2020-05-19

- 2020-03-01

- 2020-01-15

- 2020-03-25

- 2020-02-15

- 2020-04-09

- 2020-03-07

- 2020-03-04

- 2020-04-08

- 2019-12-27

- 2020-02-12

- 2020-02-28

- 2020-05-13

- 2020-02-28

- 2020-02-07

- 2020-04-03

- 2020-05-23

- 2020-03-14

- 2020-06-26

- 2020-03-28

- 2020-06-02

- 2020-02-22

- 2020-03-07

- 2020-01-28

- 2020-04-23