请及时查看:2020年辽宁高级会计师考试时间已公布

发布时间:2020-05-12

辽宁的小伙伴们,一定要提前了解考试的考试时间,这样你可以根据时间来制定自己最后的考试冲刺计划,然后以最好的状态参加考试。

辽宁高会考试时间:

考试日期为2020年9月6日(星期日),考试时间为8:30—12:00。

辽宁高会考试大纲:

使用全国会计专业技术资格考试领导小组办公室制定的2020年度高级资格考试大纲。

辽宁高会考试科目:

考试科目为《高级会计实务》。

辽宁高会考试题型:

高级会计师考试题型全部为案例分析题,要求考生在210分钟内完成8道案例分析题目,高级会计师案例分析题共有9道。必做题7题共80分,各题分值10-15分不等,选答题2题均为20分,选答题如果都做的话,计算机会自动识别,取高分者计入总分。计入成绩的总分值为100分。

报名条件

申请参加高级会计师资格考试的人员,须符合下列条件之一:

1.《会计专业职务试行条例》规定的高级会计师专业职务任职资格评审条件,各地具体规定有所不同,请查阅当地的报考条件。

2.经省级人事、财政部门批准的申报高级会计师专业职务任职资格评审的破格条件。

考试要求

1、各级考试管理机构要严格执行考试工作的有关规章制度,切实做好试卷运送与保管过程中的保密工作,严格遵守保密制度,严防泄密。

2、考试工作人员要严格遵守考试工作纪律,认真执行考试回避制度。对违反考试纪律的,按照《专业技术人员资格考试违纪违规行为处理规定》处理。

3、中央单位所属会计人员依据本部门规定破格条件报名的,经单位人事部门审核盖章同意,当地考试管理机构应为考生办理报名手续。

4、中央单位在确定本部门当年评审有效的使用标准时,如有需要,可与当地省级考试管理机构联系,取得本部门考试人员成绩相关信息。

在高级会计师资格考试工作中遇到问题,请及时告财政部会计司、人力资源和社会保障部专业技术人员管理司。

以上就是关于高级会计师考试的全部内容,大家一定要记住考试的时间,在最后的时间里,认真复习,争取一次性通过考试。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

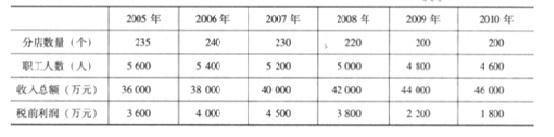

鉴于 2011 年第一季度税前利润继续下滑,万利家具公司董事会于 2011 年 5 月召开扩大会议,销售总监张林、设计师与采购总监李工、财务总监王农等均参加了会议。

在讨论到万利家具公司未来发展时,张林认为,万利家具公司 2011 年度第一季度每件家具的税前边际贡献已经降至最低水平,建议采取措施增加销量。采取的措施包括扩大产能并降价,如果可能还可以进军客户众多的低档卧室家具市场。

王农不同意张林进军低档卧室家具市场的建议,认为该成本领先战略不能解决万利家具公司所面临的问题。王农建议继续采取有效措施发展公司现有的中档目标客户群,并力争增加边际贡献。

李工同意王农的看法。李工还建议委托国外顶级设计师设计多种类型的卧室家具,采取包括在高级时尚杂志刊登广告等有效的销售推广措施,以此进军高档卧室家具市场。同时,改造现有生产线,考虑生产具有特色主题的家具以及与家具相关的附带装饰物品,并接受客户订制的家具生产。

董事会对张林、王农和李工的建议进行了深入的讨论,但未能达成共识。

要求:

要求:计算甲公司合并成本与确认的可辨认净资产公允价值份额之间的差额,并简要说明该差额的会计处理方法。

为进一步开拓新市场,应对各种潜在的风险,公司对企业的各项业务都进行了具体的市场调研:佳宝公司的三种产品市场增长率分别为:电烤箱的市场增长率为4%,洗碗机的市场增长率为9%,消毒柜的市场增长率为20%。电烤箱的市场占有率为8%,洗碗机的市场占有率为30%,消毒柜的市场占有率为30%。佳宝公司三种产品最大竞争对手的市场占有率分别为:电烤箱市场的最大竞争对手是华夏公司,其市场占有率为40%;洗碗机市场的最大竞争对手是海蓝公司,其市场占有率为15%;消毒柜市场的最大竞争对手是达能公司,其市场占有率为20%。

公司于2016年1月召开了由总经理、各职能部门经理等参加的“公司业务发展及融资战略专题会”。部分人员的发言要点如下:

(1)销售部经理:消毒柜的销售已经非常大,所以可以适当地节约企业的资源,减少对它的投入,而适当接济电烤箱业务。

(2)市场部经理:洗碗机的业务可以为企业带来大量的现金流,为了加强企业的现金流量的集聚,应该对它投入更多的资金。

(3)财务部经理:面对开拓新市场的压力以及大额研发费用,公司在发放股利时,应该优先考虑投资的需要,若投资过后还有剩余则发放股利。使用内部留存利润进行再投资,既不会导致股权稀释,也可以减轻公司的融资压力。

(4)总经理:仅靠内部融资是远远不够的,公司应该实施多元化融资战略。目前新能源汽车项目一期需要投资2.5亿元,建议公司发行普通股进行融资,可以适当吸收战略投资者入股,这样不会使企业陷入财务危机,也可以降低债务融资的还款压力。

要求:

(1)根据资料(1),判断销售部经理的观点是否正确,并说明理由。

(2)根据资料(2),判断市场部经理的观点是否正确,并说明理由。

(3)根据资料(3),指出财务部经理建议采取的股利分配战略类型,并说明理由。

(4)根据资料(4),指出总经理提出的融资战略类型,说明理由,并简述其优缺点。

理由:①消毒柜的市场增长率为20%,大于10%,属于高速增长,相对市场占有率为30%÷20%=1.5,大于1,因此可以判断消毒柜属于明星业务。该类业务具有高增长、强竞争地位,是企业资源的主要消耗者,需要大量投资。企业应对之进行资源倾斜。

②电烤箱的市场增长率为4%,小于10%,属于低速增长。相对市场占有率为8%÷40%=0.2,小于1,因此可以判断电烤箱属于瘦狗业务。该类业务具有低增长、弱竞争地位,处于饱和的市场之中,竞争激烈、盈利率低,不能成为现金来源。若能自我维持,则应收缩经营范围;若是难以为继,则应果断清理。

(2)市场部经理的观点不正确。

理由:洗碗机的市场增长率为9%,小于10%,属于低速增长。相对市场占有率为30%÷15%=2,大于1。因此可以判断洗碗机属于现金牛业务。该类业务具有低增长、强竞争地位,处于成熟的低速增长市场,市场地位有利,盈利率高,不仅本身不需要投资,而且能为企业带来大量现金,用以支持其他业务发展。

(3)财务部经理建议采取的股利分配战略类型是剩余股利战略。

理由:剩余股利战略在发放股利时,优先考虑投资的需要,如果投资过后还有剩余则发放股利,如果没有剩余则不发放。这种战略的核心思想是以公司的投资为先、发展为重。

(4)总经理提出的融资战略类型是股权融资战略。

理由:股权融资是企业为了新的项目而向现在的股东和新股东发行股票来筹集资金。

优点:当企业需要的资金量比较大时,股权融资占有很大的优势。

缺点:股份容易被恶意收购从而引起控制权的变更;股权融资方式的成本比较高。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-02-14

- 2020-08-02

- 2020-03-04

- 2020-04-15

- 2020-04-21

- 2020-04-20

- 2020-05-15

- 2020-06-03

- 2020-03-12

- 2020-05-03

- 2020-04-22

- 2020-01-04

- 2020-02-28

- 2020-05-20

- 2020-05-07

- 2020-01-16

- 2020-01-31

- 2020-02-05

- 2020-03-18

- 2020-03-05

- 2020-02-28

- 2020-04-30

- 2020-03-27

- 2020-03-12

- 2020-06-04

- 2020-03-15

- 2020-02-08

- 2020-01-15

- 2020-04-18

- 2020-01-12