2020辽宁会计高级考试时间安排你清楚吗?

发布时间:2020-08-23

2020年高级会计职称考试备考进入冲刺阶段,参加2020年高会考试的小伙伴们,2020辽宁高级会计职称考试时间是什么时候你知道吗?不了解的考生赶快来看看吧!

2020辽宁会计高级考试时间安排:高级资格《高级会计实务》科目考试日期为2020年9月6日,考试时间为8:30—12:00。

参加高级资格考试并达到国家合格标准的人员,在“全国会计资格评价网”自行下载打印考试合格成绩单,3年内参加高级会计师资格评审有效。

2020年度高级资格考试命题以2020年高级资格考试大纲为依据,考试内容不超出考试大纲的范围。

2020辽宁会计高级考试考试题型:《高级会计实务》科目试题题型为案例分析题。

注意:大连2020年高级会计师考试并入2021年度统一进行。

高会无纸化考试有哪几种输入法?

答:高会无纸化考试有8中输入法。

8月21日,财政部发布《2020高会无纸化考试数学公式操作建议及符号输入方法介绍》,表明用鼠标点击“输入法”按钮可以查看可选输入法列表。在列表中,用鼠标点击需要使用的输入法即可完成输入法选择和切换。输入法包括微软拼音、搜狗拼音、搜狗五笔、谷歌拼音、万能五笔、极品五笔、QQ拼音、QQ五笔。

好的,以上就是今天51题库考试学习网为大家分享的全部内容,在此,51题库考试学习网祝愿大家能够在考试中取得好成绩,并在未来的工作道路上一帆风顺!如有其他疑问请继续关注51题库考试学习网!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

2017 年 12 月,甲单位发生了如下经济业务事项:

(1) 12 月 1 日,甲单位收到代理银行转来的“财政授权支付额度到账通知书”,通知书中注明的本月授权额度为 100 万元。甲单位将授权额度 100 万元计入零余额账户用款额度,同时记入“事业收入”100 万元。

(2)12 月 2 日,甲单位从零余额账户提取现金 8 万元,甲单位在进行会计处理时,增加现金 8万元,同时增加财政补助收入 8 万元。

当日,甲单位报销医学专业学生实习费 2 万元,在进行会计处理时,一方面减少现金 2 万元,另一方面增加专款支出 2 万元。

(3) 12 月 8 日,甲单位办公会经研究决定,将一台闲置的实验检测设备对外投资,该设备账面价值为 300 万元,经专业评估机构确定的评估价值为 280 万元。甲单位将设备投资后,收到了被投资单位出具的出资证明。甲单位在进行会计处理时,增加长期投资 280 万元,增加营业外支出 20 万元,减少固定资产 300 万元。

(4)甲单位为了贯彻落实《行政事业单位内部控制规范(试行)》,结合自身管理实际,制定了

《学校内部控制手册》(以下简称《手册》),关于业务层面的控制活动,有关资料如下:

①对外投资控制。为提高资金使用效率,《手册》规定,报经总会计师批准,投资部门可以

从事一定额度的投资,但大额国债投资,必须报经学校校长批准。

②货币资金控制。为降低资金链断裂的风险,《手册》规定,总会计师在无法正常履行职权

的情况下,应当授予其副职在紧急状况下进行直接投融资的一切权限。③采购业务控制。《手册》规定,当学校办公用品和实验耗材库存水平较低时,授权采购部门直接购买。

④资产管理控制。为应对突发事件造成的财产损失风险,《手册》规定,学校采取投保方式

对财产进行保全,财产保险业务全权委托外部专业机构开展,学校不再另行制定有关投保业务的控制规定。

⑤收入业务控制。为提高资金效率,《手册》规定,指定班级班主任可以向学生直接收取学

费,学校审计部门应当定期或不定期派出监督人员对该岗位的运行情况和有关文档记录进行核查。

要求:

理由:根据事业单位国有资产管理的规定,事业单位以国有资产对外投资、出租、出售、担

保,须经主管部门审核,报同级财政部门审批。该投资仅经校长办公会批准就对外投资,不符合相关规定。

每年资产规模保持 20%以上的增幅。为了对各控股子公司进行有效的绩效评价,A 公司 2011 年主要的预算考核指标是以财务指标为主,并采用了基于价值的绩效评价方法。

以下为 A 公司下属的 M 控股子公司的相关

资料:

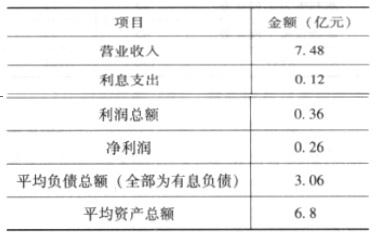

(1)2011 年 M 公司的相关财务数据如下:

(2)M 公司财务报表中“管理费用”项下的“研究与开发费”和当期确认为无形资产的研究开发支出共 0.8 亿元。

(3)加权平均资本成本率为 10%,适用的所得税税率为 25%。

不考虑其他因素。

要求:

①息税前利润;②营业净利率;③总资产周转率;④权益乘数;⑤净资产收益率。

②营业净利率=0.26/7.48=3.48%

③总资产周转率=7.48/6.8=1.1(次)

④权益乘数=6.8/(6.8-3.06)=1.82

⑤净资产收益率=0.26/(6.8-3.06)=6.95%

要求:指出宏观环境分析中需要考虑的关键因素有哪些?该公司的决定是基于哪一个因素的考虑?

该公司的决定是基于对社会和文化因素的考虑。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-02-22

- 2020-03-26

- 2020-01-16

- 2020-04-23

- 2020-02-28

- 2020-02-22

- 2020-02-06

- 2019-12-28

- 2020-08-02

- 2020-05-07

- 2020-03-22

- 2019-12-28

- 2020-06-26

- 2020-03-12

- 2020-06-13

- 2020-09-03

- 2020-04-30

- 2020-01-09

- 2020-04-07

- 2020-03-14

- 2020-02-14

- 2020-04-10

- 2020-02-15

- 2019-12-31

- 2020-02-27

- 2020-05-12

- 2020-05-09

- 2020-04-11

- 2020-03-05

- 2020-01-16