有关于2020上海高级会计职称考试方式信息你清楚吗?

发布时间:2020-04-16

很多小伙伴想了解2020上海高级会计职称考试方式的相关信息,今天51题库考试学习网带大家一起来看一看。

高会备考已经开始,2020上海高级会计职称考试方式你清楚吗?早着手,早准备。只有做好充分的准备,上了考场才不会慌张,很多考生很早已经开始备考了,还没开始备考的小伙伴们抓紧时间学习起来吧!

2020年上海高级会计职称考试时间:高级资格《高级会计实务》科目考试日期为9月6日,考试时间为8:30-12:00。

2020年上海高级会计职称考试方式:高级资格考试科目为《高级会计实务》,全部实行无纸化考试。

为了方便高会考生适应无纸化考试环境,模考系统提供大量全真模拟试题,紧扣教学大纲和考试要求,全面覆盖各类考点。根据实际考试时长限时交卷,自主手动批阅判分,记录每次模考过程,供反复演练,锻炼考生答题能力和速度,全面提高考试通过率,为考试加分!

建议2020年高会考生要尽早的熟悉考试系统的操作方法,避免因为操作问题影响考试成绩。

另外在备考时,我们可以通过预习阶段对本课程的理解,在基础阶段应该认真全面掌握考试内容,而学习重点就是结合大纲的内容将教材知识从头到尾细致的学习一遍,这样学习效果会更好。

任何一门课程的学习都需要考生熟悉教材,而高会是开卷考试,更需要熟读教材。根据历年考试情况来看,本科目中概念、模型、原理性的知识较多,所以更需要考生认真研读教材,并在此基础上梳理出知识框架。

此外,考生还可以通过一遍或者若干遍的教材研读,建立起知识框架,掌握本门课程的知识体系,并且在这个过程中,结合预习效果,对于已经掌握的知识进行巩固。对于没有掌握好的细节内容进行深化研究,消化重点难点的知识。对于考生们来说,这是将知识从教材内容转化为自身学识的必经过程。

另外,小伙伴们还需要注意由于高级会计师考试是开卷考试,所以一些内容不需要大家记住,但是必须熟知在教材具体什么位置,便于在有限的考试时间中,及时准确找到答案位置。因此,在基础学习阶段就需要全面熟悉教材,整体复习高会考试所有知识。

以上就是今天51题库考试学习网为大家带来的关于2020上海高级会计职称考试方式的相关讯息,感兴趣的小伙伴后续也可以通过51题库考试学习网关注更多信息。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

理由:内部控制只能为实现控制目标提供合理保证,信息系统本身也存在风险,需要加强控制。

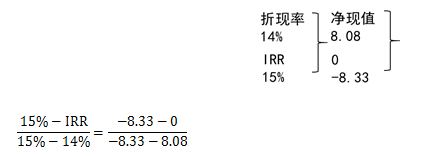

要求:计算该项目的内含报酬率。

采用试误法(逐步测试法):

(1)使用15%进行测试:NPV=-8.33

(2)使用14%进行测试:NPV=8.08

经过以上试算,可以看出该方案的内含报酬率在14%~15%之间。采用内插法确定:

解之得:IRR=14.49%

款具体情况如下:

金额单位:亿元

应收账款 中央空调 手机芯片 等离子电视机 合计

年初应收账款总额 2.93 2.09 3.52 8.54

年末应收账款:

(1)6 个月以内 1.46 0.80 0.58 2.84

(2)6 至 12 个月 1.26 1.56 1.04 3.86

(3)1 至 2 年 0.20 0.24 3.26 3.70

(4)2 至 3 年 0.08 0.12 0.63 0.83

(5)3 年以上 0.06 0.08 0.09 0.23

年末应收账款总额 3.06 2.80 5.60 11.46

上述应收账款中,中央空调的欠款单位主要是机关和大型事业单位;手机芯片的欠款单位均是国内知名手机生产厂家;等离子电视机的主要欠款单位是美国 Y 公司。

20×9 年 W 公司销售收入预算为 18 亿元,公司为了摆脱资金周转困境,采用借款等措施后,仍有 6 亿元资金缺口。W 公司决定对应收账款采取以下措施:

(1)较大幅度提供现金折扣率,在其他条件不变的情况下,预计可使应收账款周转率由

20×8 年的 1.44 提高至 20×9 年的 1.74,从而加快回收应收账款。

(2)成立专门催收机构,加大应收账款催收力度,预计可提前收回资金 0.4 亿元。

(3)将 6 至 12 个月应收账款转售给有关银行,提前获得周转所需货币资金。据分析,W 公司销售中央空调和手机芯片发生的 6 至 12 个月应收账款可平均以九二折转售银行(且可无追索权);销售等离子电视机发生的6至12个月应收账款可平均以九零折转售银行(但必须附追索权)。

(4)20×9 年以前,W 公司给予 Y 公司一年期的信用政策;20×9 年,Y 公司要求将信用期限延长至两年。考虑到 Y 公司信誉好,且 W 公司资金紧张时应收账款可转售银行(但必须附追索权),为了扩大外销,W 公司接受了 Y 公司的条件。

要求:

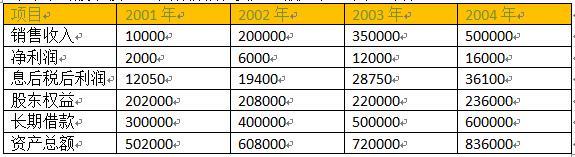

2001 年至 2004 年,公司实现的销售收入、净利润和息前税后利润,以及每年年末的股东权益、长期借款和资产总额如下(单位:万元):

(1)公司适用的所得税税率为 33%;公司股东权益的资金成本为 8%。

(2)公司负债除长期银行借款外,其他均忽略不计;公司长期借款利息(利率均为 5%)自 2001 年起计入当期损益。

(3)公司及所在行业的有关指标如下:

(4)公司的经济利润及有关指标

要求:

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-02-28

- 2020-05-20

- 2020-01-01

- 2020-06-04

- 2019-12-10

- 2020-04-19

- 2020-04-10

- 2020-04-24

- 2020-04-15

- 2020-07-11

- 2020-01-15

- 2020-04-12

- 2020-03-28

- 2020-06-03

- 2020-03-20

- 2020-02-28

- 2020-04-18

- 2020-04-02

- 2020-01-29

- 2020-05-03

- 2019-11-14

- 2021-09-13

- 2020-04-15

- 2020-08-07

- 2020-01-03

- 2020-03-07

- 2020-03-01

- 2020-04-22

- 2020-07-27

- 2021-06-24