提问:河南2020年高级会计考试资格审核相关事宜你知道吗?

发布时间:2020-03-01

河南2020高会报名资格审核方式你知道吗?不知道的小伙伴快跟着51题库考试学习网一起来了解一下吧!

河南2020年高级会计师考试报名时间为:2020年3月17日—3月27日。河南2020高会报名资格审核方式你知道吗?快来了解一下。2020年高级会计职称备考已开启,你还在等什么?想要参加2020年高会考试的小伙伴们赶快学习起来吧!

河南2020高会报名时间:3月17日—3月27日,

河南2020高会报名资格审核资料

报名条件审核时,报考人员应提交学历或学位证书或相关专业技术资格证书、居民身份证明等材料。

河南2020高会报名资格审核方式

2020年高级会计师考试报名工作,全省仍采用网上报名、现场审核的方式进行。网上报名工作应按照统一规定的程序进行操作。

河南2020高会报名资格审核时间

考生应在2020年3月10日至3月31日17:00期间登录全国会计资格评价网进行注册,填写个人信息,并于3月24日至3月31日17::30到报考人员所在设区市、县会计专业技术资格考试领导小组办公室指定的报名现场审核点进行报名资格审核,考生应于2020年3月31日24:00前完成缴费,未完成缴费的考生视为报名未成功。

有高级会计师证书的人普遍拥有较高的社会地位,他们有机会接触到各行各业的人,丰富了人脉关系。所以,持有高级会计职称人士越来越受到社会各界的尊重和认可。高级会计师的评定,默认选拔的是管理人才,是领导阶层,拿下高级会计师当然是对实力的肯定。

以上就是51题库考试学习网带给大家的内容,如果遇到其他不能解决的问题,请及时反馈给51题库考试学习网,我们会尽快帮你解答。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

理由:监事会对董事会建立与实施内部控制进行监督。审计委员会对经理层建立与实施内部控制进行监督。

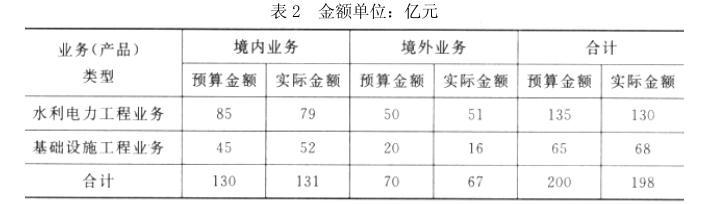

(1)甲公司的组织架构为“公司总部一分公司一项目部”,拥有 6 家分公司,100 余个项目部。预算编制时,甲公司要求各分公司对每个项目部均单独编制项目收入、成本费用、利润等预算,再逐级汇总至公司总部。

(2)2016 年初,甲公司对 2015 年的预算执行情况进行了全面分析,其中 2015 年度营业收入预算执行情况如表 2 所示:

(3)2016 年 7 月,M 公司对甲公司 2016 年上半年预算管控情况进行了检查,发现以下主要问题:①对年度营业收入、管理费用、利润总额等重点预算指标,未按季度或月度进行分解、控制,出现“时间过半,收入、利润指标只实现年度预算的 40%,而管理费用却达到年度预算的 63%”等问题,公司“保增长”压力大、提质增效工作成效不明显;②对应收款项、存货、现金流量等关键性监控指标,未进行分析预测且未采取适当的控制措施,导致应收款项及存货占用资金高企,事前控制能力有待提高。

(4)甲公司将 6 家分公司定位为“利润中心”,并将总部管理费用全部分摊给 6 家分公司。甲公司以分公司承担总部管理费用后的税前利润,作为业绩考核指标对分公司进行年度考核评价。假定不考虑其他因素。

要求:

评分说明:将:“加强过程控制、突出重点管理、刚性与柔性相结合、业务控制与财务控制相结合”全部列示的,不得分;其他情形按得分点给分。

改进措施:严格执行销售预算、生产预算、费用预算和其他预算,将年度预算细分为月度和

季度预算。

抓住预算控制重点,对重点预算项目严格管理;对关键性预算指标的实现情况按月、按周,甚至进行实时跟踪,对其发展趋势做出科学合理的预测,提高事前控制能力。

2017 年 12 月,甲单位发生了如下经济业务事项:

(1) 12 月 1 日,甲单位收到代理银行转来的“财政授权支付额度到账通知书”,通知书中注明的本月授权额度为 100 万元。甲单位将授权额度 100 万元计入零余额账户用款额度,同时记入“事业收入”100 万元。

(2)12 月 2 日,甲单位从零余额账户提取现金 8 万元,甲单位在进行会计处理时,增加现金 8万元,同时增加财政补助收入 8 万元。

当日,甲单位报销医学专业学生实习费 2 万元,在进行会计处理时,一方面减少现金 2 万元,另一方面增加专款支出 2 万元。

(3) 12 月 8 日,甲单位办公会经研究决定,将一台闲置的实验检测设备对外投资,该设备账面价值为 300 万元,经专业评估机构确定的评估价值为 280 万元。甲单位将设备投资后,收到了被投资单位出具的出资证明。甲单位在进行会计处理时,增加长期投资 280 万元,增加营业外支出 20 万元,减少固定资产 300 万元。

(4)甲单位为了贯彻落实《行政事业单位内部控制规范(试行)》,结合自身管理实际,制定了

《学校内部控制手册》(以下简称《手册》),关于业务层面的控制活动,有关资料如下:

①对外投资控制。为提高资金使用效率,《手册》规定,报经总会计师批准,投资部门可以

从事一定额度的投资,但大额国债投资,必须报经学校校长批准。

②货币资金控制。为降低资金链断裂的风险,《手册》规定,总会计师在无法正常履行职权

的情况下,应当授予其副职在紧急状况下进行直接投融资的一切权限。③采购业务控制。《手册》规定,当学校办公用品和实验耗材库存水平较低时,授权采购部门直接购买。

④资产管理控制。为应对突发事件造成的财产损失风险,《手册》规定,学校采取投保方式

对财产进行保全,财产保险业务全权委托外部专业机构开展,学校不再另行制定有关投保业务的控制规定。

⑤收入业务控制。为提高资金效率,《手册》规定,指定班级班主任可以向学生直接收取学

费,学校审计部门应当定期或不定期派出监督人员对该岗位的运行情况和有关文档记录进行核查。

要求:

理由:根据事业单位国有资产管理的规定,事业单位以国有资产对外投资、出租、出售、担

保,须经主管部门审核,报同级财政部门审批。该投资仅经校长办公会批准就对外投资,不符合相关规定。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2019-10-20

- 2020-02-19

- 2020-04-10

- 2020-02-20

- 2020-05-02

- 2020-02-16

- 2020-02-26

- 2020-02-12

- 2020-02-12

- 2020-08-01

- 2020-02-12

- 2020-04-14

- 2020-06-25

- 2020-06-06

- 2020-03-26

- 2020-04-08

- 2020-02-22

- 2020-02-27

- 2020-02-16

- 2020-08-02

- 2020-02-15

- 2020-04-01

- 2020-03-05

- 2020-02-13

- 2020-03-01

- 2020-03-19

- 2020-03-09

- 2020-02-28

- 2020-01-16

- 2020-03-07