吉林20年高级会计师报名现场复核的要求有哪些?

发布时间:2020-04-18

吉林2020年高级会计师报名已结束,根据疫情防控工作需要,2020年吉林高级会计师报名资格审核,采用报名人员网上预审与成绩合格人员现场复核相结合的方式进行。2020年吉林高级会计师报名现场复核要求你了解吗?51题库考试学习网带领大家一起来看看吧!

成绩合格人员现场复核要求

1.复核时间

在成绩发布后至11月6日为现场复核时间,成绩合格的考生在上述规定时间内到报考所属考区财政部门指定地点进行复核。考生应本人到现场进行复核,如确有特殊情况不能到场的,需提交考生亲笔书写并签名的委托函,承诺考生信息准确、真实,方可由他人代理。

2.复核时考生须提交的材料

经考生所在单位或档案存放单位审核并加盖单位公章,并由考生亲笔签名的《全国会计资格考试网上报名考生信息表》。 按照报名条件要求,提交学历、学位证书和相关专业技术资格证书原件及复印件。 身份证原件及复印件。

3.复核声明

如果在复核过程中发现考生采取伪造学历、工作经历、会计师职称以及提供虚假证明等弄虚作假手段骗取参加考试资格,将取消考试成绩,并按照相关规定,通报至用人单位,记入诚信档案,涉及伪造证件等违法行为将移交司法机关追究刑事责任。

4.复核地点

驻长中、省直单位考生及长春地区考生复核地点:

长春市财政局综合办公楼C座二楼会计大厅。

长春市会计考试中心, 0431-89865971。

吉林地区考生复核地点:

吉林市财政科研所五楼(吉林市船营区和龙街永春胡同8号),0432-62011331。

四平地区考生复核地点:

四平市财政局五楼会计科,0434-3215082。

辽源地区考生复核地点:

辽源市财政局会计科,0437-3252494。

通化地区考生复核地点:

通化市财政局二楼223室,0435-3502223。

白山地区考生复核地点:白山市财政局会计科

白城地区考生复核地点:

白城市中小企业服务中心四楼,0436-3219892。

延边地区考生复核地点:

延边州财政局会计处308室,0433-2876085。

松原地区考生复核地点:

松原市财政局会计科602室,0438-5075053。

公主岭市考生复核地点:

公主岭市财政局一楼会计科,0434-6869019。

好了,以上就是关于吉林2020年高级会计师报名考试成绩合格人员现场复核地点的介绍,因考试政策、内容的不断变化与调整,51题库考试学习网提供的考试信息仅供参考,如果有异议,请考生以权威部门公布的内容为准!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)甲公司于 2017 年 4 月 1 日以 500 万元取得乙公司 5%的股权,发生相关税费 2 万元,对乙公司不具有重大影响,甲公司将其作为非交易性权益工具投资分类为以公允价值计量且其变动计入其他综合收益的金融资产。2017 年 12 月 31 日,该以公允价值计量且其变动计入其他综合收益的金融资产公允价值为 550 万元。

乙公司为一家销售农产品的连锁超市,在当地有较高的知名度。甲公司为了提高农产品销售市场占有率,2018 年 1 月 1 日,甲公司又从乙公司原股东丙公司处取得乙公司 65%的股权,对价为甲公司向丙公司定向增发甲公司自身普通股 1000 万股(每股面值 1 元,市价 7.5 元),由此,甲公司对乙公司持股比例上升到 70%,取得对乙公司控制权。甲公司对乙公司及其原控股方不存在关联关系。

购买日,乙公司可辨认净资产公允价值为 11000 万元,原持股 5%股权的公允价值为 580 万元。

(2)B 公司合并 A 公司。

2018 年 6 月 30 日,B 公司向甲公司支付 9000 万元,合并了 A 公司,合并后 A 公司不再拥有独立法人资格,合并日 A 公司资产账面价值为 2 亿元,负债账面价值为 1.2 亿元,净资产账面价值 8000 万元,其中实收资本 5000 万元,资本公积 1000 万元,盈余公积 500 万元,未分配利润1500 万元,A 公司可辨认净资产公允价值 8600 万元,假定 A 公司无商誉。B 公司同日净资产账面价值 50000 万元,其中实收资本 40000 万元,资本公积 5000 万元,盈余公积 2000 万元,未分配利润 3000 万元。此项合并前 A、B 公司没有发生相关业务与事项。

(3)不丧失控制权下处置 C 公司部分股权。

2018 年 12 月 31 日,甲公司将持有的 C 公司股权对外出售了 25%,收到对价 3000 万元已存银行。C 公司股权系甲公司 2016 年 12 月 31 日支付 6600 万元从无关联方关系的 M 公司所购买,从而获得了对C公司的控制权(持有表决权比例80%),已知购买日C公司可辨认净资产公允价值7000万元(账面价值 6500 万元)。2018 年 12 月 31 日持续计算的应纳入甲公司的 C 公司可辨认净资产为 9000 万元。假定合并后甲、C 公司相互之间没有发生任何交易与事项。

股权出售日甲公司的会计处理为:

个别报表中:①处置部分股权后剩余长期股权投资账面价值为 3630 万元;②处置股权增加母公司利润表中营业利润 30 万元。

合并报表中:③甲公司将 C 公司纳入合并范围,合并资产负债表中少数股东权益为 4050 万元;④处置部分股权在合并资产负债表中将增加资本公积 750 万元。

(4)丧失对 D 公司控制权。

D 公司为 2017 年 1 月 2 日甲公司以现金 6300 万元购入 60%股权的子公司,购买日 D 公司可辨认净资产公允价值 10000 万元,假定合并前与 D 公司及其投资方无关联方关系。2018 年 7 月 1 日,甲公司出售 D 公司 50%的股份,售价 3500 万元,剩余 30%股权的公允价值 3500 万元,甲公司对 D公司丧失控制权,但仍具有重大影响。当日(处置日)D 公司自购买日开始持续计算的净资产为12000 万元,其中 2017 年 D 公司实现净利润 1000 万元,2018 年 1 月至 6 月 D 公司实现净利润 800万元,其他综合收益 200 万元(以公允价值计量且其变动计入其他综合收益的金融资产业务产生),

假定 D 公司没有发放过现金股利。

7 月 1 日甲公司的个别报表中会计处理为:①对 D 公司的股权核算从成本法变为权益法核算;

②确认处置损益为 350 万元。

7 月 1 日合并报表中:③确认长期股权投资 3150 万元;④丧失股权当期确认投资收益 370 万元。

要求:

理由:同一控制下的吸收合并,合并方 B 公司应将被合并方 A 公司资产、负债按其原账面价值入账。会计处理②确认商誉 400 万元不正确。

理由:同一控制下的吸收合并,合并方不确认商誉,B 公司在合并中取得的净资产入账价值

8000 万元相对于为进行企业合并支付的对价账面价值 9000 万元之间的差额 1000 万元,应冲减 B公司的资本公积(资本溢价),不足冲减的,冲减留存收益。

注:B 公司吸收合并 A 公司的账务处理为:

借:资产 20000

资本公积——资本溢价 1000

贷:负债 12000

银行存款 9000

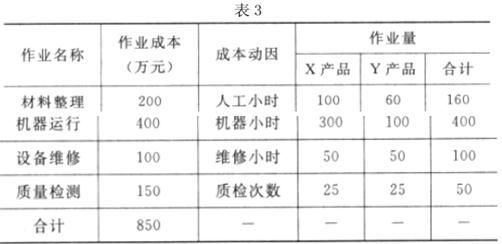

(1)随着业务发展和生产过程的复杂化。甲公司制造费用占生产成本的比重越来越大。且制造费用的发生与传统成本法采用单一分摊标准的相关性越来越小。甲公司自 2012 年以来采用作业成本法进行核算与管理。

2016 年 6 月,X、Y 两种产品的产量分别为 500 台和 250 台。单位直接成本分别为 0.4 万元和0.6 万元,此外,X、Y 两种产品制造费用的作业成本资料如表 3 所示:

(2)通过作业成本法的运用,甲公司的成本核算精度大大提高,为此,甲公司决定通过作业成本法与目标成本法相结合的方式进行成本管理。通过市场调研,甲公司在综合考虑多种因素后,确定 X、Y 两种产品的竞争性市场单价分别为 1.85 万元和 1.92 万元;单位产品必要利润分别为0.20 万元和 0.25 万元。

假定不考虑其他因素

要求:

成本管控,并说明理由。

理由:Y 产品的实际单位成本为 1.8 万元大于目标成本 1.67 万元。

X 产品的实际单位成本为 1.5 万元小于目标成本 1.65 万元

假定不考虑其他因素。

要求:

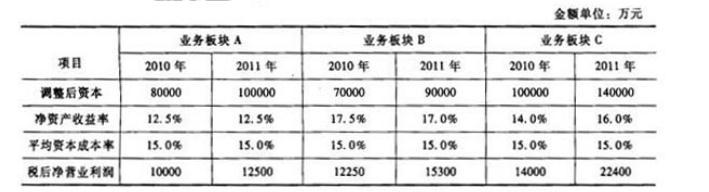

据此,B板块业绩最好,C板块次之,A板块最差。

要求:

1.计算该产品的直接材料价格差异、直接材料数量差异和直接材料成本差异。

2.计算该产品的直接人工工资率差异、直接人工效率差异和直接人工成本差异。

3.计算该产品的变动制造费用耗费差异、变动制造费用效率差异和变动制造费用成本差异。

4.对各个成本差异进行责任分析说明。

直接材料数量差异=(15000-6000×2)×30=90000(元)

直接材料成本差异=-30000+90000=60000(元)

【知识点】标准成本法

2.直接人工工资率差异=(651000/31000-20)×31000=31000(元)

直接人工效率差异=(31000-6000×5)×20=20000(元)

直接人工成本差异=31000+20000=51000(元)

【知识点】标准成本法

3.变动制造费用耗费差异=(837000/31000-25)×31000=62000(元)

变动制造费用效率差异=(31000-6000×5)×25=25000(元)

变动制造费用成本差异=62000+25000=87000(元)

【知识点】标准成本法

4.(1)材料价格差异是在采购过程中形成的,应由采购部门对其作出说明,如供应商价格变动、未按经济订货批量订货、不必要的快速运输方式、紧急订货等。

材料数量差异是在耗用过程中形成的,应该由生产部门负责,如操作失误造成废品废料增加、操作技术改进等,反映了生产部门的业绩的控制标准。

(2)直接人工工资率差异由加班或使用临时工、出勤率变化、工资率调整等原因形成,一般来说应该由劳动人事部门负责。

直接人工效率差异由工作环境、工人经验、劳动情绪、作业计划等原因形成,主要是生产部门的责任。

(3)生产部门有责任将变动性制造费用控制在弹性预算限额之内,变动制造费用耗费差异一般应该由生产部门负责。

实际工时脱离了标准造成变动性制造费用效率差异,其原因与人工效率差异相同,一般应该由生产部门负责。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-02-02

- 2019-01-27

- 2020-01-10

- 2020-03-26

- 2020-05-01

- 2020-01-01

- 2020-03-04

- 2020-02-27

- 2020-04-07

- 2020-07-31

- 2020-03-13

- 2020-02-19

- 2020-04-15

- 2020-06-10

- 2020-02-28

- 2020-03-14

- 2020-02-19

- 2019-12-15

- 2020-09-05

- 2020-02-05

- 2020-05-06

- 2020-01-05

- 2020-06-11

- 2020-07-01

- 2020-02-05

- 2020-05-15

- 2020-05-18

- 2020-02-20

- 2020-04-04

- 2020-03-05