立即查看 2020年山东高级会计师考试时间

发布时间:2020-07-08

各位高会考生们,你是否还在因为工作忙而忽略学习?2020年山东高级会计职称考试科目为《高级会计实务》,2020年山东高级会计职称考试时间在什么时候?已经报名高会的小伙伴了解一下吧!

2020年山东高级会计职称考试时间:高级资格《高级会计实务》科目考试日期为2020年9月6日(星期日),考试时间为8:30-12:00。

2020年山东高级会计师考试科目:《高级会计实务》科目,试题题型为案例分析题(开卷考试)。

2020年山东高级会计师考试方式:实行无纸化考试。考试在计算机上进行。试题、答题要求和答题界面在计算机显示屏上显示,考生应使用计算机鼠标和键盘在计算机答题界面上进行答题。

2020年山东高级会计师考试题型:《高级会计实务》科目试题题型为案例分析题(开卷考试)。参加高级会计资格考试成绩达到财政部公布的合格标准的考生,登陆财政部会计资格评价中心网站(全国会计资格评价网)下载打印高级会计师资格考试成绩合格单,可在3年内参加高级会计师资格评审,评审通过方可获得高级资格证书。高级会计师任职资格评审时间和方式另行通知。

高级会计实务备考建议

1、第二遍研读教材

教材和考试大纲是考试最重要的出题依据,所有考试题目都不会超出教材和大纲的范围,因此只要将教材和大纲研究透彻,考试及格是没有问题的。

2、刷高质量的习题

做题是必不可少的,尤其到最后的强化阶段和冲刺阶段,各位考生更要大量的做题。但要注意大量做题不是盲目刷题,而是要刷高质量的习题。历年真题是最好的复习资料,各位考生一定要高效利用起来。

3、整理错题本

要想真正掌握知识点,就必须通过反复的练习,做错的题目才能暴露备考中的漏洞,因此错题本是一定要准备的,把平时刷题中做错的题目收录其中,定期重新做一遍,错题中涉及的知识点、答题思路、解题技巧要熟练透彻的掌握。

距离考试的时间越来越近,各位同学一定要抓紧时间学习,进度慢的同学也要适当的调整自己的计划,赶紧备考,2020年高会备考,加油!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)为充分利用期货市场管理产品价格风险,甲集团决定开展套期保值业务,由总经理主持专题办公会议并进行部署,有关决议如下:

①开展套期保值业务应以效益最大化为目标。为应对当前螺纹钢市场价格不断下跌的不利形势,要求有关部门准确研判宏观经济形势,科学把握期货市场行情,利用期货市场开展套期保值业务,务求经济效益最大化。

②集团风险管理部门应加快制度建设。套期保值业务相关风险较大,应当建立健全涉及事前、事中、事后等管理制度,制定涉及止损警示及处理等应急预案,以有效应对市场价格出现对套期保值头寸的不利变化。

③开展套期保值业务要勇于创新,集团发展得益于创新,开展套期保值也要努力创新。集团开展套期保值业务时,买卖期货合约的规模可以根据具体情况,扩大到现货市场所买卖的被套期保值商品数量的2至3倍。

(2)按照上述决议,甲集团开展了如下套期保值业务:

2018年3月23日,螺纹钢现货市场价格为4650元/吨,期货市场价格为4620元/吨,为防范螺纹钢价格持续下跌给集团带来重大损失,甲集团在期货市场卖出期限为3个月的期货合约100000吨作为套期保值工具,对现货螺纹钢100000吨进行套期保值。6月20日,螺纹钢现货市场价格为4570元/吨,期货市场价格为4550元/吨。当日,甲集团在现货市场卖出螺纹钢100000吨,同时在期货市场买入100000吨螺纹钢合约平仓。

(3)甲集团公司财务部门经集体讨论,认为上述套期保值为买入套期保值,同时会计处理上分类为公允价值套期。在进行账务处理时将现货、期货市场价格变动均计入当期损益。

假定不考虑其他因素。

要求:

1.根据资料(1),逐项判断甲集团①至③项决议是否存在不当之处;若存在不当之处,分别指出并逐项说明理由。

2.根据资料(2),计算甲集团开展套期保值业务在现货和期货两个市场盈亏相抵后的净值(不考虑手续费等交易成本,要求列出计算过程)。

3.根据资料(3),判断甲集团财务部门的处理是否存在不当之处;若存在不当之处,分别指出并逐项说明理由。

不当之处:开展套期保值业务应以效益最大化为目标。

理由:企业开展套期保值的目的是利用期货市场规避现货价格风险套期保值,方案设计及操作管理要遵循风险可控原则。

(2)决议②无不当之处。

(3)决议③存在不当之处。

不当之处:买卖期货合约的规模可以扩大到现货市场所买卖的被套期保值商品数量的2至3倍。

理由:开展套期保值业务所遵循的原则之一就是“数量相等或相当”,即在做套期保值交易时,买卖期货合约的规模必须与套期保值者在现货市场所买卖商品或资产的规模相等或相当。

2.现货市场损失=(4570-4650)×100000=-8000000(元)

期货市场盈利=(4620-4550)×100000=7000000(元)

净值=-8000000+7000000=-1000000(元)。

3.存在不当之处。

不当之处:认为上述套期保值为买入套期保值。

理由:该套期是为防范螺纹钢价格持续下跌进行套期保值,为卖出套期保值。

不当之处:会计处理上分类为公允价值套期。

理由:该套期是针对预期交易进行套期保值,会计处理应分类为现金流量套期。

不当之处:账务处理时将现货、期货市场价格变动均计入当期损益。

理由:该套期工具利得或损失中属于有效套期的部分,应当直接确认为其他综合收益。

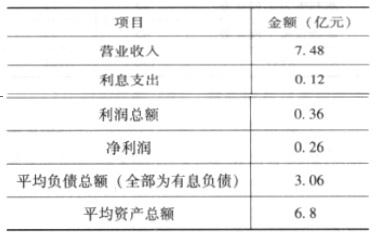

每年资产规模保持 20%以上的增幅。为了对各控股子公司进行有效的绩效评价,A 公司 2011 年主要的预算考核指标是以财务指标为主,并采用了基于价值的绩效评价方法。

以下为 A 公司下属的 M 控股子公司的相关

资料:

(1)2011 年 M 公司的相关财务数据如下:

(2)M 公司财务报表中“管理费用”项下的“研究与开发费”和当期确认为无形资产的研究开发支出共 0.8 亿元。

(3)加权平均资本成本率为 10%,适用的所得税税率为 25%。

不考虑其他因素。

要求:

①息税前利润;②营业净利率;③总资产周转率;④权益乘数;⑤净资产收益率。

②营业净利率=0.26/7.48=3.48%

③总资产周转率=7.48/6.8=1.1(次)

④权益乘数=6.8/(6.8-3.06)=1.82

⑤净资产收益率=0.26/(6.8-3.06)=6.95%

要求:请根据《政府收支分类科目》,判断上述事项支出经济分类是否正确;如不正确,分别指出正确的分类科目。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-03-17

- 2020-03-17

- 2020-03-05

- 2019-12-28

- 2020-05-02

- 2020-02-07

- 2020-01-05

- 2020-05-23

- 2020-03-04

- 2020-02-20

- 2020-03-20

- 2020-04-05

- 2020-02-14

- 2020-03-19

- 2020-01-29

- 2020-08-15

- 2020-01-30

- 2020-03-21

- 2020-05-01

- 2020-01-10

- 2020-08-15

- 2019-11-27

- 2019-12-27

- 2020-03-07

- 2020-04-15

- 2020-03-29

- 2020-01-16

- 2020-01-10

- 2020-03-28

- 2020-02-15