福建2020年高会报名缴费3月31日截止,赶快看看

发布时间:2020-03-21

注意!请注意!福建2020年高会报名3月31日截止,还不知道的小伙伴,赶快跟着51题库考试学习网一起来看看吧!

福建2020年高会报名入口:报考人员登录“福建会计考试”进行报名。

福建2020年高会报名时间:2020年3月10日至3月31日,逾期不再受理。

福建2020年高会报名缴费:3月31日截止,已在网上报名但未成功缴费的,视同放弃报名!

福建2020年高会报名网上缴费2020年3月17日至31日,资格审核通过的报考人员,自行登录“福建会计考试”缴纳有关考试费用。

已在网上报名但未成功缴费的,视同放弃报名。缴费确认后,不再办理退费。缴费成功后,报考人员根据系统提示下载打印电子收据,各地考试管理机构不再出具纸质票据。

福建2020年高会报名网上缴费标准:

1.报名费,每人10元。

2.考试费,100元。

2020年高级会计师报名条件

(一)基本条件

报名参加高级资格考试的人员,应具备下列基本条件:

1.遵守《中华人民共和国会计法》和国家统一的会计制度等法律法规。

2.具备良好的职业道德,无严重违反财经纪律的行为。

3.热爱会计工作,具备相应的会计专业知识和业务技能。

(二)具体条件

报名参加高级资格考试的人员,除具备基本条件外,还应具备下列条件之一:

1.具备大学专科学历,取得会计师职称后,从事与会计师职责相关工作满10年。

2.具备硕士学位、或第二学士学位、或研究生班毕业、或大学本科学历或学士学位,取得会计师职称后,从事与会计师职责相关工作满5年。

3.具备博士学历,取得会计师职称后,从事与会计师职责相关工作满2年。

本通知所述学历或学位,是指经国家教育行政部门认可的学历或学位。本通知所述有关会计工作年限,截止日期为2020年12月31日;在校生利用业余时间勤工助学不视为正式从事会计工作,相应时间不计入会计工作年限;参加中级资格考试工作年限为取得规定学历前后从事会计工作时间的总和。

符合报名条件的在职在岗人员按属地化原则在其工作单位所在地报名;

符合报名条件的在校学生,在其学籍所在地报名;

符合报名件的其他人员,在其户籍所在地或居住地报名;

符合报名条件的香港、澳门和台湾居民,按照就近方便原则在内地报名。

有工作单位的,在其工作单位所在地报名;为在校学生的,在其学籍所在地报名。所有报名参加考试人员,均在其报名所在地参加考试。

以上就是51题库考试学习网为你分享的全部内容,希望能够帮助到小伙伴们,想要了解更多的考试资讯吗?关注51题库考试学习网吧!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

材料一:A 企业从事电子产品生产销售的企业,适用的所得税率为 25%。目前该公司正在进行2017 年的财务规划。A 企业财务经理预计企业 2017 年的经营收入和成本将会上升 10%,总资产周转率(经营收入平均总资产)则下降为 1.5 的水平,利息费用为年初负债的 5%。A 企业财务报表如

下:

以下为企业 2016 年资产负债表和利润表(简化)

材料二:B 是一家中等规模的家用电器制造企业,在行业竞争具有一定经营和财务优势,但设备规模及生产能力不足。目前,宏观经济处于企稳阶段,家电消费需求数量和购买能力呈现出上升趋势。公司为抓住机遇,发挥优势,增加利润和企业价值,增强可持续发展实力,正在研究经营与财务战略。

材料三:C 公司高管团队正在召开相关的发展研讨会,具体的讨论如下:经理甲:目前公司处于难得的发展机遇,因此公司要加快发展的步伐,重点做好市场开拓工作,现有市场的空间仍然较大,营销团队的工作较为艰巨。

财务总监乙:公司需要进一步扩大融资规模,鉴于目前利息率较低,因此公司拟发行 500 万元公司债券,此项融资活动将使得公司资产负债率提升为 55%。

财务副总丙:公司已经向 B 公司求助,希望能够通过 B 公司的担保获取银行信用,进而支持公司业务发展的资金需要。目前 B 公司提出要求 C 公司做相应的反担保。

要求:根据以上资料,回答以下问题:

(1)财务部经理:公司产品目前采用的是传统成本核算方法,将制造费用按照机器小时数分配后,X、Y产品的单位生产成本分别为150元和280元。各位都知道,相对于作业成本法来说,传统成本法存在一个最主要的缺陷,即扭曲成本信息,导致存货计价不准确、产品定价不符合实际,最终可能使得公司失去竞争优势。如果将制造费用按照作业成本法原理进行合理分配后,X、Y产品的单位生产成本为220元和265元。

(2)总经理:当前市场竞争越来越激烈,商品逐步同质化,顾客存在个性化需求。为了提高公司产品的市场竞争力,并确保目标利润的实现,应该将成本核算方法由传统成本法改为作业成本法。虽然成本核算上稍微复杂了一点,但是可以大大提升成本的精确度。

(3)市场部经理:除作业成本法外,我们还可以考虑采用目标成本法来核算产品成本。即根据产品的竞争性市场价格,倒推出产品的最高期望成本。经过我们市场部调研发现,X、Y产品的竞争性市场价格为185元和320元。为了获得市场竞争优势,建议以竞争性的市场价格为基准销售两种产品,并且以12%的利润率[(单价-单位生产成本)/单价]来确定两种产品的单位目标成本。

(4)董事长:现在各位的观点都是站在生产制造这一环节来考虑产品成本,在成本控制中,如果不考虑上游、下游成本,而只考虑中游成本,将有可能得出错误的决策结果。据相关调研数据表明,X、Y产品应该分摊的单位上游成本分别为15元和22元,应该分摊的单位下游成本分别为10元和16元。

假定不考虑其他因素。

<1>?、根据资料(1),指出作业成本法的主要优点。

<2>?、根据资料(2),指出总经理的观点是否恰当,并说明理由。

<3>?、根据资料(3),结合目标成本法原理,分别计算X、Y两种产品的单位目标成本。

<4>?、根据资料(1)和资料(4),结合作业成本法下X、Y产品的单位生产成本,分别计算两种产品的单位生命周期成本。

2. 恰当。(1分)

理由:企业应用作业成本法的原因之一是客户个性化需求较高,市场竞争激烈。作业成本法与传统成本核算法相比,操作较为复杂,但是因为其“相关性”提高而大大提升了成本信息的精确度。(2分)

3.X产品的单位目标成本=185×(1-12%)=162.80(元)(1.25分)

Y产品的单位目标成本=320×(1-12%)=281.60(元)(1.25分)

4.X产品单位生命周期成本=220+15+10=245(元)(1.25分)

Y产品单位生命周期成本=265+22+16=303(元)(1.25分)

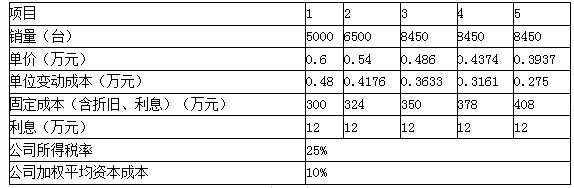

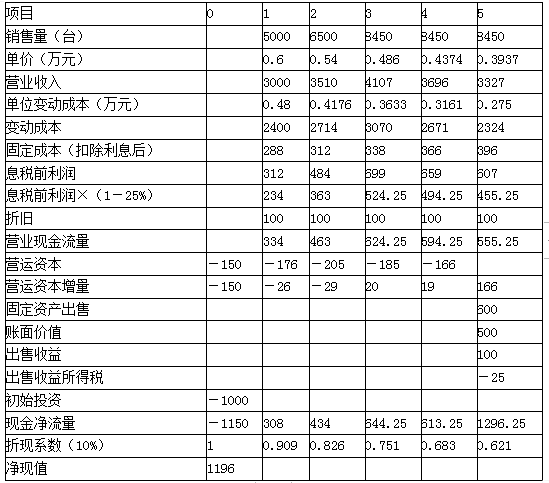

(1)购置机器设备等固定资产投资1000万元(含运输、安装和税费等),折旧年限10年,直线法,预计无残值,第五年机器设备预计市场价值600万元;

(2)项目投资后,营运资本投入为下年收入的5%;

(3)销售数量、单价和成本数据如下:

要求:计算项目净现值,并评价财务可行性。

该项目净现值大于零,项目可行。

要求:

指出资料中的不当之处,并说明理由。

理由:企业的发展战略方案经董事会审议通过后,报经股东(大)会批准实施。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-05-17

- 2020-02-18

- 2020-04-07

- 2020-01-31

- 2020-09-02

- 2020-02-22

- 2020-11-01

- 2020-02-15

- 2020-02-04

- 2020-06-05

- 2020-01-09

- 2020-02-26

- 2020-06-05

- 2020-08-27

- 2020-01-13

- 2019-12-28

- 2020-02-08

- 2020-03-13

- 2020-01-03

- 2020-05-09

- 2020-03-14

- 2020-02-27

- 2020-03-10

- 2020-09-04

- 2020-01-15

- 2020-03-28

- 2020-02-29

- 2020-05-15

- 2020-02-20

- 2020-03-05