2021年山西省高级会计师报名时间预计3月开始

发布时间:2020-07-11

2020天津高级会计师考试报名已经结束,想要报考只能静等2021年高级会计师报考,那么2021年高级会计师考试报名时间是什么时候呢?由于2021年高级会计师考试公告还未发布,我们先参考2020年高级会计师考试公告,看看到底高级会计师考试报名时间是什么时候呢?

2020年山西高级会计师报名事项:

1.报名时间:网上报名系统开通时间为3月10日-20日和3月25日-26日。

2.报名方式:采取网上报名、报名信息审核确认(网上提交材料、网上审核、零见面、避免人员聚集风险)、网上缴费、网上打印准考证的方式。

3.报名网址:全国会计资格评价网、会计之星网站。

4.报名确认方式:网上报名后,请考生即刻将以下材料扫描件发送到sxgkks@vip.163.com邮箱(文件包以“考生身份证号+姓名”命名)进行报名信息审核确认:

(1)网上报名考生信息表;

(2)身份证(正反面)原件;

(3)学历证书(初始学历至最高学历)原件;

(4)中级资格证书原件。

注:考生在我省会计管理信息系统中的相关信息将作为报名信息审核的参考依据,温馨提示各考生务于报名前完成信息采集。

5.网上缴费时间:通过审核的考生请在网上进行缴费,缴费系统开通时间为3月17日-31日。

6.缴费收据申领时间:4月16日-17日

山西2020高级会计考试报名基本条件:

报名参加中、高级资格考试的人员,应具备下列基本条件:

(1)遵守《中华人民共和国会计法》和国家统一的会计制度等法律法规。

(2)具备良好的职业道德,无严重违反财经纪律的行为。

(3)热爱会计工作,具备相应的会计专业知识和业务技能。

山西2020高级会计考试报名条件:

报名参加高级资格考试的人员,除具备基本条件外,应符合下列条件之一:

(1)具备大学专科学历,取得会计师职称后,从事与会计师职责相关工作满10年;

(2)具备硕士学位、或第二学士学位、或研究生班毕业、或大学本科学历或学士学位,取得会计师职称后,从事与会计师职责相关工作满5年;

(3)具备博士学历,取得会计师职称后,从事与会计师职责相关工作满2年。

参加我省高级会计师职称评审的申报人员,还应符合我省规定的申报高级会计师职称评审的相关条件。

由此可见,山西2021年高级会计师考试报名时间预计在3月左右,所以想要报考的小伙伴耐心备考,静等2021年的到来吧。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

理由:废标后,采购人应当将废标理由通知所有投标人,除采购任务取消情形外,应当重新组织招标。需要采取其他方式采购的,应当在采购活动开始前获得人民政府采购监督管理部门或者政府有关部门批准。

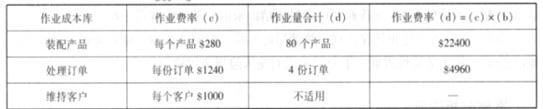

制造费用$500000

销售和管理费用$300000

间接费用合计$800000

公司的作业成本制度采用以下的作业成本库和作业量:

作业成本库 作业量

装配产品 产品件数

处理订单 订单数

维持客户 客户数量

其他不适用

分配到“其他”作业成本库的成本没有作业量;该成本由闲置生产能力成本和企业维护成本构成,它们都不计入产品件数、订单数和客户数量等作业量。

斐瑞思公司以员工的访谈为依据将制造费用与销售和管理费用分配到各作业成本库,其结果如下表所示。

作业所耗资源的分配

要求:

(1)会议就拟实施的股权激励计划的标的股票来源进行了讨论:因公司的上市性质,只能通过向激励对象发行股份的方式进行股权激励。

(2)甲公司将6月20日购入的一项以摊余成本计量的金融资产重分类为以公允价值计量且其变动计入当期损益的金融资产。公司财务部门认为应按照该资产在重分类日的公允价值计量,但该重分类导致的原金融资产的账面价值与公允价值之间的差额应计入其他综合收益,不应计入损益。

(3)甲公司拟于12月10日购入X公司股票1000万股作为以公允价值计量且其变动计入当期损益的金融资产,每股购入价为5元,如购入另需支付相关费用15万元。甲公司认为购入时应按照5015万元确认该交易性金融资产。

(4)甲公司将收到的C公司开具的不带息商业承兑汇票向A银行贴现,取得贴现款1200万元。合同约定,在票据到期日不能从C公司收到票据款时,A银行可向甲公司追偿。甲公司财务处认为应终止确认该项金融资产。

(5)甲公司对拟实施的股票期权激励计划,按以下原则进行会计处理:在等待期内的每个资产负债表日,以可行权股票期权数量的最佳估计为基础,按照股票期权授予日的公允价值,将当期取得的服务计入相关资产成本或当期费用,同时计入应付职工薪酬。

要求:根据上述资料,假定不考虑其他因素,判断(1)至(5)的观点是否存在不当之处,如存在不当之处,简要说明理由。

理由:甲公司是上市公司,根据有关规定,公司实施股票期权激励计划,标的股票来源可以通过发行股份和回购公司自己的股份两种方式。

2. 观点(2)部分表达存在不当之处。

理由:企业将一项以摊余成本计量的金融资产重分类为以公允价值计量且其变动计入当期损益的金融资产的,应当按照该资产在重分类日的公允价值进行计量。原账面价值与公允价值之间的差额应计入当期损益。

3. 观点(3)存在不当之处。

理由:取得作为以公允价值计量且其变动计入当期损益的金融资产发生的交易费用应计入投资收益,不应计入成本。

4.观点(4)存在不当之处。

理由:附追索权方式的应收票据贴现,不应当终止确认该项金融资产,应当继续确认所转移金融资产整体,并将收到的对价确认为一项负债。

5.事项(5)存在不当之处。

理由:在等待期内的每个资产负债表日,应以可行权股票期权数量的最佳估计为基础,按照股票期权在授予日的公允价值,将当期取得的服务计入相关资产成本或当期费用,同时计入资本公积。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-04-12

- 2020-06-09

- 2020-08-08

- 2020-02-07

- 2020-02-01

- 2020-05-12

- 2020-03-21

- 2020-02-06

- 2020-04-11

- 2020-08-06

- 2020-01-15

- 2020-04-04

- 2020-02-06

- 2020-02-15

- 2020-02-26

- 2020-03-27

- 2020-11-08

- 2020-02-14

- 2020-01-16

- 2020-03-14

- 2020-08-08

- 2020-01-07

- 2020-03-18

- 2019-12-28

- 2020-07-24

- 2020-03-10

- 2020-02-28

- 2020-04-18

- 2020-03-04

- 2020-04-17