注意:2020年山东高级会计师考试时间公布了

发布时间:2020-05-04

2020年山东高级会计师考试时间你知道吗?2020年高级会计师备考已经开始了,还没备考的小伙伴抓紧时间学习吧!已经报考了2020年山东高级会计师考试的人员,一起来看看山东高级会计师考试相关内容吧!

山东高级会计师考试时间:

考试日期为2020年9月6日(星期日)8:30—12:00。

山东高级会计师考试科目:

考试科目为《高级会计实务》。

参加高级资格考试并达到国家合格标准的人员,在“全国会计资格评价网”自行下载打印考试合格成绩单,3年内参加高级会计师资格评审有效。

山东高级会计师考试方式:

采用无纸化方式。

打印准考证

报考人员于8月27日后登录山东省财政厅网站“山东会计管理”专题网页或山东会计信息网查询,并根据提示信息打印准考证。

高级会计师基础阶段这样备考

一、注重对考试大纲的变化加强理解

有的考生在备考时,不注重考试大纲的变化内容,直接拿起辅导教材就开始学习,这样学习到最后,尽管能收获很多知识,但是却无法摸清考试的重点!高级会计实务考试大纲里对各个章节的知识点需要掌握的程度做了要求。考生可以对需要重点掌握的知识点,着重去学习;对需要了解的知识点,会做相应习题就好。另外,考生还需要对大纲变化的地方进行加强理解,因为大纲变化的内容很有可能就是考试的重点!

二、对基础知识进行全面学习,把地基打牢

各位考生一定要对基础知识进行全面的学习,高级会计师考试虽然比较难,并且侧重对综合能力的考查!但万变不离其宗!考生只有把基础知识学好了,才能立于不败之地。每年备考时,总会有一些考生挑难题、偏题、怪题去做,这样或许会使你获得成就感,但对于考试来说却是无用功!因为考试题是针对大多数人而出的,并不是一个需要“拔尖”的考试。所以各位高级会计师的考生,大家一定要注重对基础的学习,打好地基哦!

三、注重对错题的整理和反复练习

高级会计师基础阶段备考除了要书课搭配学习、侧重对基础知识的学习,还需要时刻整理错题!一定要把做错的题再重新做一遍,且不要翻看参考答案!通过一道错题去掌握它背后的知识点,才是做题的关键。这样不管题干怎么变化,你都能看清出题人的用意。因为大家之所以会做错,就是因为掌握的还不够熟练。这样一点点攻克自己薄弱的知识点,才能在考试中取得胜利。

以上就是今天分享的全部内容了,山东的考生根据自己的情况自行收藏查阅,如需了解更多高级会计师考试的相关内容,请关注51题库考试学习网!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

2019年2月,甲公司决定开发C市中心高档住宅项目,该项目需投资20亿元。为顺利完成该项目,甲公司召集总经理、项目经理、财务部经理为代表的融资研讨会。有关人员发言要点如下:

总经理:公司进行融资时,一定要做好前期的规划工作,加强对融资目标和过程的控制,还要搞好融资的危机管理,多方面考虑融资风险。

财务部经理:2018年公司总资产为120亿元,负债总额50亿元,税前年债务利率为10%,股本总额7亿股;本年度销售收入总额为100亿元,净利润为20亿元,分配现金股利4亿元。近年来,公司的资本结构和股利分配政策一直保持不变。经分析目前有两种融资方式可供选择:(1)以10元/股公开发行普通股;(2)向银行借款10亿元,并且新增债务的利率因资产负债率的提高而提升到了15%,剩余10亿元以8元/股向公司原股东配售。

项目经理:建议公司制定新的股利分配政策,优先考虑投资的需要,有多余的资金才考虑发放股利,尽量降低融资成本。

假定甲公司适用的企业所得税税率为25%,不考虑其他因素。

<1>?、根据资料,指出甲公司进入“AI生态养殖场”领域所采取的成长型战略类型(写出细分类型),并说明理由。

<2>?、根据资料,指出甲公司实施“AI+农业”战略的模式,并说明理由。

<3>?、根据总经理的发言,指出甲公司在选择融资战略时应遵循的原则。

<4>?、根据财务部经理的发言,假定新项目预计的息税前利润为21.5亿元,利用EBIT—EPS无差别点分析法分析判断甲公司应该采取哪种融资方案。

<5>?、指出项目经理建议采用的股利分配战略类型,并说明理由。

理由:“AI生态养殖场”与现有的业务领域房地产开发没有关系,不存在相关性。(2分)

2.合作型模式。(1.5分)

理由:合作型模式的特点包括为发挥集体的智慧,企业总经理要和其他管理人员一起对企业战略问题进行充分的讨论,形成较为一致的意见,制定出战略,进一步落实和贯彻战略,使每个层级管理者都能够在战略制定及实施的过程中做出各自的贡献。(2分)

3. 融资风险可控原则。(1.5分)

4.两种融资方案下使EPS相等的EBIT值计算:

(EBIT-50×10%)×(1-25%)/(7+20/10)=(EBIT-50×10%-10×15%)×(1-25%)/(7+10/8)

EBIT=23(亿元)(2分)

新项目预计的息税前利润为21.5亿元,低于每股收益无差别点23亿元,所以应该采取公开发行普通股的融资方式进行融资,即方案(1)。(1.5分)

5.剩余股利战略。(1.5分)

理由:剩余股利战略在发放股利时,优先考虑投资的需要,如果投资过后还有剩余则发放股利,如果没有剩余则不发放。(1.5分)

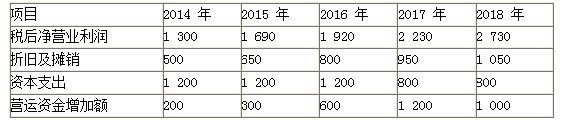

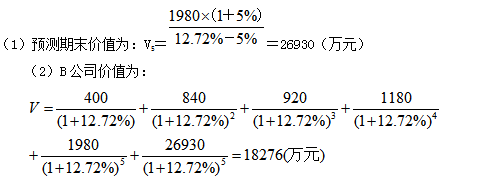

A公司聘请资产评估机构对B公司进行估值。资产评估机构以2014~2018年为预测期,对B公司的财务预测数据如表。

假定从2019年起,B公司自由现金流量以5%的年复利增长率固定增长。

资产评估机构确定的公司估值基准日为2013年12月31日,在该基准日,B公司负债/权益(D/E)是0.55。假定无风险报酬率为3.55%,市场风险溢价为6.97%。选取同行业4家上市公司剔除财务杠杆的β系数,其平均值为1.28。目前5年以上贷款的税前债务成本为6.55%。

要求:1.计算B公司预测期各年自由现金流量。

要求:2.计算加权平均资本成本。

要求:3.计算B公司预测期末价值和公司价值。

2. β=1.28×[1+(1-15%)×0.55]=1.88

re=3.55%+1.88×6.97%=16.65%

rd=6.55%×(1-15%)=5.57%

3.

2015 年王某被认命为 B 单位主任,李某担任 B 单位的副主任、张某任会计兼出纳。当时 A 单位出于拓展业务等考虑,授予 B 单位业务定价的制定权和对外投资的制定权。由于尚未建立网络计算机控制系统,对下属分单位的业务 A 单位每月手工统计汇总一次,并要求各下属分单位每月末将当月收取款项集中汇缴到 A 单位的账户,然后确认记账。王某等人利用 A 单位授予的业务定价权采取高价收取低价向 A 单位汇总报账的手法,截流了业务款项形成小金库,并利用款项上缴的时间差,挪用款项由李某负责炒股,非常所得也流入小金库,然后由会计兼出纳的张某将小金库的款项源源不断地汇往境外赵某等人控制的账户。

2016 年王某调任 A 单位财务部主任,李某接任了 B 单位主任、张某任副主任,仍然兼会计和出纳工作。此后的几年间王某、李某和张某三人继续采用上述手法大肆作案直到 2018 年 3 月 A单位检查组进入。案发以后 A 单位对此案高度重视,针对此案所暴露出来的下属单位权力过大的内控问题 A 单位办公会做出以下决定:

(1)建立健全单位内部控制由财务部负责人组织制定与实施内部控制,今后如果内部控制再出现问题应该由财务部负责人承担全部责任。

(2)加强对外投资的控制,收回各下属单位的对外投资权,单位所有投资均由 A 单位一把手审批。

(3)加强财务管理。会计和出纳人员分设,出纳人员不得兼任财务登记等工作,单位的银行预留印鉴一律由总会计师统一保管。

(4)加强业务控制。所有业务包括谈判价格、合同签订、业务运作、款项结算等,均由 A 单位业务部统一负责,各下属分单位仅负责宣传、推广,协助催收货款。

(5)加强计算机系统建设和内部审计工作。实现销售网点计算机控制,由 A 单位财务部每年组织对本单位下属及分单位内部控制执行情况和会计资料进行审计。

要求:

①A 单位的单位负责人是单位一把手而不是财务部主任,因此,不应要求财务部主任对单位的内部控制制度承担全部责任。

②根据授权批准控制的方法和对外投资控制的要求,单位金额较大的对外投资应该由单位办

公会集体决策,而不应由单位一把手一人审批。

③按照内部控制制度的要求,出纳人员只是不得兼任收入、支出、费用、债权债务账目的登

记工作,但可以兼任现金日记账等账目登记工作。单位规定由总会计师统一保管银行预留印鉴等不符合货币资金控制有关“银行预留印鉴管理”的要求。

④谈判价格、合同的签订、业务的运作、款项的结算应分别设立不同部门完成,A 单位决定由业务部负责办理业务的全过程,违背了“不相容职务相互分离控制”的要求。

⑤内部审计应当有相对独立性,A 单位决定由财务部对本单位及下属分、子单位的会计资料进行审计有违这一原则。

要求:判断该事项的处理是否正确。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-03-11

- 2020-02-19

- 2020-03-20

- 2019-12-29

- 2020-03-15

- 2020-02-14

- 2020-02-27

- 2020-03-03

- 2020-08-22

- 2019-12-28

- 2020-03-21

- 2020-01-03

- 2020-03-27

- 2020-05-20

- 2020-07-01

- 2020-04-05

- 2020-01-05

- 2020-03-11

- 2020-04-09

- 2020-02-07

- 2020-03-10

- 2020-01-05

- 2020-02-21

- 2020-03-28

- 2020-05-26

- 2020-02-06

- 2020-05-30

- 2020-04-01

- 2020-02-15

- 2020-05-26