安徽蚌埠2020年高级会计师报名时间3月12日起,速看!

发布时间:2020-03-10

重磅来了!51题库考试学习网今天为大家带来了安徽蚌埠2020年高级会计师报名时间的相关信息,想要了解的小伙伴快跟随51题库考试学习网的脚步一起来看看吧!

安徽蚌埠2020年高级会计师报名时间为:3月12日至3月29日。

高会报名缴费时间为:3月12日至3月31日。

资格审核方式为考后审核,安徽2020年高级会计师报名区分首次和非首次人员。

51题库考试学习网还给大家带来了高级会计师的评定办法:

高级会计师实行考评结合制度,报考人员必须先参加全国统一的《高级会计实务》考试。

考试合格后,有部分地区依然对职称英语和职称计算机水平有要求,有相关要求的地区的考生需要准备职称英语和职称计算机资质,无要求地区的考生就可以忽略次环节。然后,向相关部门提交考核推荐材料,经由相关部门会计专业高级职务评审委员会评审通过,省级人社部门备案批准后方可取得高级会计师资格证书。

注意:参加高级资格考试并达到国家合格标准的人员,在“全国会计资格评价网”自行下载打印考试合格成绩单,3年内参加高级会计师资格评审有效。

高级会计师考试备考建议:

1、第二遍研读教材。

教材和考试大纲是考试最重要的出题依据,所有考试题目都不会超出教材和大纲的范围,因此只要将教材和大纲研究透彻,考试及格是没有问题的。

2、刷高质量的习题。

做题是必不可少的,尤其到最后的强化阶段和冲刺阶段,各位考生更要大量的做题。但要注意大量做题不是盲目刷题,而是要刷高质量的习题。历年真题是最好的复习资料,各位考生一定要高效利用起来。

3、 收集错题本。

要想真正掌握知识点,就必须通过反复的练习,做错的题目才能暴露备考中的漏洞,因此错题本是一定要准备的,把平时刷题中做错的题目收录其中,定期重新做一遍,错题中涉及的知识点、答题思路、解题技巧要熟练透彻的掌握。

好的,今天51题库考试学习网给大家分享的内容就是这些了,希望能对小伙伴们有一定的帮助喔!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

近年来,受到顾客个性化发展趋势和“互联网+”模式的深度影响,公司董事会与 2015 年初提出,要从公司战略高度加快构建“线上+线下”营销渠道,重点推进线上营销渠道项目(以下简称“项目”)建设,以巩固公司的行业竞争地位。项目主要由信息系统开发、供应链及物流配送系统建设等组成,预计总投资为 2 亿元。2015 年 3 月,公司召开了由中、高层人员参加的“线上营销渠道项目与投融资”专题论证会。部分参会人员的发言要点如下:

(1)经营部经理:在项目财务决策中,为完整反映项目运营的预期效益,应将项目预期带来的销售收入全部作为增量收入处理。

(2)投资部经理:根据市场前景、项目运营等有关资料预测,项目预计内含报酬率高于公司现有的平均投资收益率,具有财务可行性。

(3)董事会秘书:项目所需的 2 亿元资金可通过非公开发行股票(定向增发)方式解决。定向增发计划的要点包括:①以现金认购方式向不超过 20 名特定投资者发行股份;②发行价格不低于定价基准日前 20 个交易日公司股票价格均价的 90%;③如果控股股东参与定向认购,其所认购股份应履行自发行结束之日起 12 个月内不得转让的义务。

(4)财务总监:董事会秘书所提出的项目融资方案可供选用,但公司融资应考虑资本成本、项目预期收益等多项因素影响。财务部门提供的有关资料显示:①如果项目举债融资,需向银行借款 2 亿元,新增债务年利率为 8%;②董事会为公司资产负债率预设的警戒线为 70%;③如果项目采用定向增发融资,需增发新股 2500 万股,预计发行价为 8 元/股;④项目投产后预计年息税前利润为 0.95 亿元。

假定不考虑其他因素。

要求:

理由:依据 EBIT-EPS 无差异分析法原理,使 EPS 相等的息税前利润测算方式如下:

(2 分)

(2 分)

得到 EBIT=0.84(亿元);(0.5 分)

项目投产后预计公司年息税前利润为 0.95 亿元,大于 0.84 亿元。(0.5 分)

或:公司适宜采用债务融资。(1 分)

如采用举债融资,

则:

如采用定向增发融资,

则: (2 分)

得到,EPS 1 ≈0.65(元/股),EPS 2 =0.59(元/股)(0.5 分)

可见举债融资后的每股收益更高(0.5 分)

2010 年,甲集团公司加大了对全集团资产和业务整合力度,确定了“做强做大主业,提高国有资产证券化率,实现主业整体上市”的发展战略。2010 年,甲集团公司进行了如下资本运作:

(1)2010 年 2 月 1 日,甲集团公司以银行存款 0.4 亿元从 A 上市公司原股东处购入 A 上市公司 20%的有表决权股份。该日,A 上市公司可辨认净资产的公允值为 1.8 亿元。A 上市公司是一家从事电力生产和供应的企业,与甲集团公司的丙分公司在业务和地域上具有很强的相似性和互补性。

2010 年 11 月 1 日,甲集团公司以银行存款 1 亿元从 A 上市公司原股东处再次购入 A 上市公司 40%的有表决权股份,另发生审计、法律服务、咨询等费用 0.15 亿元。至此,甲集团公司持有 A 上市公司 60%的有表决权股份,控制了 A 上市公司。该日,甲集团公司之前持有的 A 上市公司 20%的有表决权股份的公允价值为 0.5 亿元,A 上市公司可辨认净资产的公允价值为 2 亿元。

甲集团公司从 2010 年 11 月 1 日起,对 A 上市公司实行了统一监督、控制、激励和约束,努力使 A 上市公司成为集团内部一支运作协调、利益攸关的重要力量,进一步夯实了甲集团公司在我国电力生产和供应行业中的重要地位。

(2)2010 年 12 月 1 日,甲集团公司通过司法拍卖拍得 B 上市公司 3 亿股股权,占 B 上市公司有表决权股份的 51%,支付银行存款 1.5 亿元。该日,B 上市公司货币资金为 1.2 亿元,股东权益为 1.2 亿元。

甲集团公司 2010 年控制 B 上市公司的目的是,计划在 2011 年 3 月 1 日向 B 上市公司注入乙分公司的全部资产,从而实现甲集团公司的化肥生产和销售业务整体上市,进一步盘活国有资产存量。

(3)2010 年 12 月 31 日,甲集团公司为了做强做大主业,逐步退出国际旅游市场,以 0.3

亿元的价格出售了所持有丁公司 20%的有表决权股份,但仍对丁公司具有控制权。该日,丁公司净资产的账面价值为 0.6 亿元。

假定不考虑其他因素。

要求:

司 2010 年合并财务报表中的会计处理方法。

或:借:归属于母公司所有者权益 0.12资本公积 0.18贷:银行存款 0.3 (2 分)

评分说明:以分录表示时,借贷方向、科目名称及金额均正确的,给相应分值。

理由:甲事业单位应当自2019年2月起,每月计提设备折旧;自2019年2月起,每月计提设备折旧时应当增加业务活动费用1万元、增加固定资产累计折旧1万元。

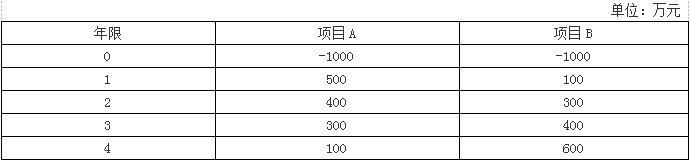

注:(1)假设项目A与项目B都具有相同的风险;(2)假定现金流量均在年末发生且初始投资以负号表示。

要求:计算两个项目的非折现回收期。

非折现回收期=2+100/300=2.33(年)

(2)计算项目B的非折现回收期

非折现回收期=3+200/600=3.33(年)

结论:如果A、B为独立项目,则A优于B;如果为互斥项目,则应选择A。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-02-23

- 2019-12-15

- 2020-03-08

- 2020-02-21

- 2020-03-28

- 2020-06-14

- 2020-02-01

- 2020-05-09

- 2020-05-29

- 2020-02-28

- 2020-06-02

- 2019-07-27

- 2020-03-21

- 2020-03-13

- 2020-05-10

- 2020-01-29

- 2020-03-11

- 2020-01-05

- 2020-02-06

- 2020-04-07

- 2020-02-05

- 2020-04-07

- 2020-03-07

- 2020-02-12

- 2020-03-22

- 2020-03-17

- 2020-02-15

- 2020-03-28

- 2020-04-02

- 2020-01-13