注意啦!海南2020年高级会计师考试时间在什么时候?

发布时间:2020-05-01

对于高级会计职称考试,想要取得好成绩,首先要打好基础,2020年高级会计师已经进入备考阶段,小伙伴们抓紧时间学习起来吧!想知道海南2020年高级会计师考试时间在什么时候吗?赶快了解一下吧!

2020年高级会计师考试时间:2020年高级资格《高级会计实务》科目的考试日期为2020年9月6日,考试时间为8:30-12:00。

考试方式:

采取开卷机考无纸化方式进行。主要考核应试者运用会计、财务、税收等相关的理论知识、政策法规,分析、判断、处理会计业务的能力和解决会计工作实际问题的综合能力。

高级会计师考试科目为《高级会计实务》,考试时间为210分钟。高级会计实务考试题型为:案例分析题。

《高级会计实务》考试内容来源于《高级会计实务》科目考试大纲。涵盖企业战略与财务战略、企业投资、融资决策与集团资金管理、企业预算管理、业绩评价、企业内部控制、企业成本管理、企业并购、金融工具会计、长期股权投资与合并财务报表以及行政事业单位预算管理、会计处理与内部控制的相关知识。

51题库考试学习网还给大家带来了2020年高级会计师职称考试特点:

1、高级会计师资格考试实行无纸化考试改革。

高级会计师资格考试实行无纸化考试!这样不仅可以提升考试服务水平,降低考试安全风险,还可以运用大数据进行考试后分析评价。

2、考试题型为综合性案例分析题。

通过案例分析,考查学生运用财务管理、会计和内部控制知识分析问题、解决问题的综合能力。案例不仅涉及计算,而且对财务分析、管理措施的制定等文字性问题的考查比重也很可观,会出现连续多年对同一知识点出题的情形,可见重者恒重,部分重点内容始终占据很高的分值。210分钟内完成8个案例分析(采用9选8方式,最后两道案例分析分别是企业和事业单位财务与会计内容)。

3、参加考试的人员年龄大、工作繁重、家庭琐事多。

参加高级会计师考试的考生,都是单位业务骨干,家庭的顶梁柱,找出整块空闲时间来复习考试,不太可能。因此,要有计划,把零碎的时间用好,阶段性完成学习目标就显得尤为重要。

好的,又到了要和大家说再见的时刻了,想了解更多高级会计师考试相关信息请关注我们51题库考试学习网哦!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

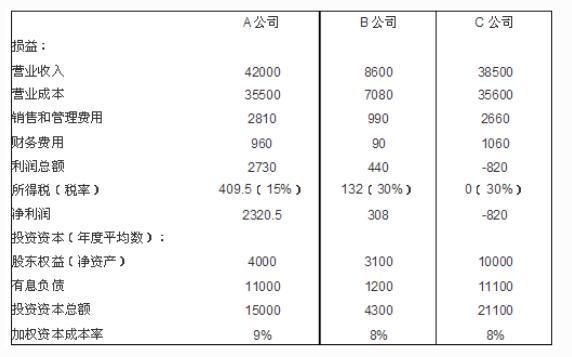

假设 A、B、C 公司 2005 年度的有关财务数据如下表(金额单位:万元):

补充资料:

(1)B 公司生产的零部件主要供应给 A 公司,剩余部分外销,内销和外销价格相同,均以市场价定价;

(2)集团公司设定 C 公司对 A 公司整车的关联采购价高于市场价格,市场价格仅为关联采购价的 95%(上表中 A、C 公司的财务数据均以关联采购价为基础计算得出);

(3)除企业所得税外,不考虑其他税费因素。

要求:

理由:

三个业绩评价指标中,经济利润评价指标考虑了全部投资资本成本和风险,综合性最强。

B 公司经济利润最大。

2019年1月,甲公司为拓展市场,形成以北京为中心、辐射华北地区的新市场领域。甲公司准备收购乙公司100%股权,为此聘请资产评估机构对乙公司进行价值评估,评估基准日为2018年12月31日。资产评估机构采用收益法和市场法两种方法对乙公司价值进行评估。并购双方经协商,最终确定按市场法的评估结果作为交易的基础,并得到有关方面的认可。与乙公司价值评估相关的资料如下:

(1)2018年12月31日,乙公司的资产负债率为50%,税前债务资本成本为8%。假定无风险报酬率为6%,市场投资组合的预期报酬率为12%,可比上市公司无负债经营β值为0.8。

(2)乙公司2018年税后利润为2亿元,其中包含2018年12月20日乙公司处置一项无形资产的税后净收益0.1亿元。

(3)2018年12月31日,可比上市公司平均市盈率为15倍。

假定并购乙公司前,甲公司价值为200亿元;并购乙公司后,经过内部整合,甲公司价值将达到235亿元。

甲公司应支付并购对价为30亿元。甲公司预计除并购对价款外,还将发生相关交易费用0.5亿元。假定不考虑其他因素。

要求:

1.计算用收益法评估乙公司的价值时所使用的折现率。

2.用可比企业分析法计算乙公司的价值。

3.计算甲公司并购收益和并购净收益。

re=6%+1.48×(12%-6%)=14.88%

rd=8%×(1-15%)=6.8%

rwacc=14.88%×50%+6.8%×50%=10.84%

2.调整后乙公司2018年税后利润=2-0.1=1.9(亿元)

乙公司价值=1.9×15=28.5(亿元)

3.并购收益=235-(200+28.5)=6.5(亿元)

并购溢价=30-28.5=1.5(亿元)

并购净收益=6.5-1.5-0.5=4.5(亿元)

甲公司的总经理张军拥有多年的连锁商超的管理经验,在他的管理下,公司经营井井有条,业绩稳中有升。公司产品市场定位为服务大众百姓,以方便,优质、价廉著称。门店的选址大部分都在商圈或是小区住户集中的地点,各门店均配有足够的购物车、购物篮、储物柜、婴儿车、饮用水、充电站、休息区、哺乳室等配套设施。宽敞整洁的购物环境,冷暖风空调时时开放,给消费者一种宾至如归的购物体验。公司员工上岗必须统一着工装,微笑服务,尽一切可能想顾客所想。节假日期间为了减少排队等候结账的时间,开放所有收银窗口,并不定期组织收银员培训以提高结账速度,将单笔顾客结账时间限制在5分钟以内。对于老人和带小孩儿的顾客由专人送到就近的停车场或公交站。如此便捷舒适的服务极大地方便了广大消费者。

但是,近年来随着互联网技术的不断发展,年轻的消费群体越来越青睐线上购物,这对传统的商超连锁经营模式造成了一定的冲击,不可否认的,甲公司也是受殃及者之一,库存积压越来越多,仓储成本加大,促销活动一波接着一波,销售价格几乎接近底线,利润空间越来越小。对这种局面,甲公司意识到只有跟上时代发展的脚步才能获得企业生存的空间,于是甲公司根据业务需要并购了一家小型的互联网企业,利用它现有的资源和技术,开发自己的线上销售平台,并与当地的物流企业合作,支持线上销售的配送业务,这样一来,线上线下全网覆盖,甲公司不仅保住了客户还节约了成本。

甲公司的主要连锁门店都在北方市场,北方的经济较南方落后,没有南方发展的快,由于近年来南方同行业竞争激烈,加之国际大型商超企业的进入,导致一些南方的商超连锁公司大举向北方进军,外来企业的进入带来的不仅仅是竞争,还有先进的经营理念,新颖的管理模式,同时也给甲公司一定的启发。现在顾客的选择变多了,对商品的质量和价格要求更加苛刻,甲公司的几大供应商也都集中在北方,采购成本较南方公司相比没有优势,面对此局面,甲公司决定收购一家南方的连锁商超机构,并以此打开南方市场,形成全国布局以后能够南北优势互补,资源共享。但是扩张需要大量的资金,如果利用自有资金,消耗太大,极易出现资金链断裂的情况,于是甲公司聘请专业的机构,决定上市融资扩大规模。

要求:

1.运用SWOT分析方法,说明甲公司的优势、劣势、机会和威胁。

2.分析判断甲公司的两次并购分别属于哪种战略类型,可进一步细分的应将其细分,并说明理由。

①北方市场经销渠道分布广泛成熟;

②北方的市场占有率高;

③总经理管理经验丰富;

④为百姓购物提供优质的服务和购物环境;

⑤节假日顾客结账时间短,减少等候的时间。

(2)劣势:

①南方市场未有涉足;

②线上销售的冲击;

③仓储成本增加;

④利润空间变小;

⑤自有资金不足。

(3)机会:

①开发南方市场的机会;

②并购整合的契机;

③南方公司及国际企业的进入,给甲公司带来了启发。

(4)威胁:

①同行业竞争;

②采购成本失去了优势;

③国际公司的进入。

2.两次并购均属于成长型战略

(1)一体化战略——纵向一体化战略——前向一体化战略。

理由:线上销售处于产业链的下游,上游为供应商,下游为客户。甲公司并购互联网企业服务于客户,是下游,所以是一体化战略的前向一体化战略。

(2)一体化战略——横向一体化战略。

理由:收购的南方公司为甲公司的同行业,所以属于横向一体化战略。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-03-20

- 2020-07-16

- 2020-01-15

- 2020-01-16

- 2020-02-13

- 2020-03-04

- 2020-01-11

- 2020-05-30

- 2020-03-19

- 2020-04-04

- 2019-12-28

- 2020-04-04

- 2020-01-11

- 2020-04-04

- 2020-02-09

- 2020-02-08

- 2020-02-13

- 2020-01-15

- 2020-08-23

- 2020-03-14

- 2020-02-15

- 2020-04-23

- 2020-01-29

- 2020-01-30

- 2020-01-02

- 2019-12-31

- 2020-03-19

- 2020-03-14

- 2020-02-15

- 2020-01-28