须知:高级会计师考试报名需要资格审核!

发布时间:2020-01-02

高级会计师考试报名还需要资格审核?答:是的,高级会计师网上报名后需进行资格审核

关于2020高会报名资格审核需要带哪些材料?不知道的小伙伴快跟着51题库考试学习网一起来了解一下吧!

2020高会报名时间:2020年3月10日至3月31日

2020高会报名资格审核资料:报名条件审核时,报考人员应提交学历或学位证书或相关专业技术资格证书、居民身份证明等材料。

2020高会报名资格审核方式:2020年高级会计师考试报名工作,全省仍采用网上报名、现场审核的方式进行。网上报名工作应按照统一规定的程序进行操作。

2020高会报名资格审核时间:考生应在2020年3月10日至3月31日17:00期间登录全国会计资格评价网进行注册,填写个人信息,并于3月24日至3月31日17::30到报考人员所在设区市、县会计专业技术资格考试领导小组办公室指定的报名现场审核点进行报名资格审核,考生应于2020年3月31日24:00前完成缴费,未完成缴费的考生视为报名未成功。

申请参加高级会计师资格评审的人员,须持有高级会计师资格考试成绩合格证或本地区、本部门当年参评使用标准的成绩证明。各地区的评审工作仍按现行办法,由各省(自治区、直辖市)和新疆生产建设兵团组织进行。中央单位的评审工作,由在人力资源和社会保障部(或原人事部)备案、具有高级会计师职务任职资格评审权的部门组织进行;没有高级会计师职务任职资格评审权的中央单位,可按规定委托在人力资源和社会保障部(或原人事部)备案、具有高级会计师职务任职资格评审权的其他中央单位或所在地省级高级会计师职务任职资格评审委员会进行。

以上就是51题库考试学习网带给大家的内容,如果遇到其他不能解决的问题,请及时反馈给51题库考试学习网,我们会尽快帮你解答。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

公司董事会经过综合分析认为,公司目前已经进入成长期,结合公司目前发展态势以及所处的发展阶段,公司董事会确定了今后 5 年的发展战略:为扩大产能规模,拟收购当地另一家同类型的公司乙公司 100%股权,并购后乙公司将解散(两家公司之前不存在关联方关系)。通过本次并购,将提高公司产量和市场占有率,实现公司的可持续增长。乙公司的相关资料如下:

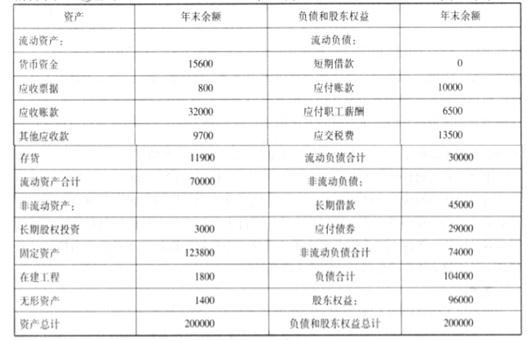

资产负债表

编制单位:乙公司 2017 年 12 月 31 日 单位:万元

利润表

编制单位:乙公司 2017 年度 单位:万元

其他相关资料:乙公司当前的有息债务总额为 74000 万元,均为长期负债;目前公司持有的超过营运资本需求的现金为 5000 万元;本年度固定资产折旧额为 10000 万元。双方初步确定的收购价格为 150000 万元,与乙公司最接近的竞争者 A 公司的 P/E 为 10.8、EV/EBITDA 为 6。为了解决扩大规模和高增长的资金需求,公司财务部提出以下方案解决资金缺口:方案一:向战略投资者进行定向增发新股;方案二:向银行举借长期借款。

要求:

<1>?、计算甲公司购买日个别财务报表中该项投资的初始投资成本。

<2>?、计算甲公司购买日合并财务报表中该项投资的合并成本。

<3>?、计算达到企业合并时应确认的商誉。

2. 甲公司合并财务报表中该项投资的合并成本=4000+8000=12000(万元)(3分)

3.合并财务报表中应确认的商誉=12000-18000×60%=1200(万元)(4分)

宏观数据始终遵循国际贸易惯例,秉承“重合同、守信用、优质服务、互利双赢”的经营理念,通过贸易纽带紧密连接国内与国际市场,且与国内外多家知名公司建立了良好的业务合作关系。近期,宏观数据科技打算投资一个新项目。经过初步调研,获得在面向某项目的投资分析中,

发生下列现金流量:

1.3 年前考察该项目时发生的咨询费 20 万元。

2.该项目需要动用公司目前拥有的一块土地,该土地目前售价为 300 万元。

3.该项目上线后,会导致公司现有项目净收益减少 20 万元。

4.投资该项目需要营运资本 200 万元,先动用现有项目营运资本解决。

要求:

的税金、运费等。增加的流动资金:生产线扩大了企业的生产能力,一般会引起流动资金需求的加。②现金流入量,是指该项目引起的现金流入的增加额。包括:经营性的现金流入、残值收入、收回的流动资金。③现金净流量,指一定期间该项目的现金流入量与现金流出量之间的差额。流入量大于流出量,净流量为正值;流入量小于流出量时,净流量为负值。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-02-15

- 2020-03-15

- 2020-03-05

- 2020-02-18

- 2020-01-30

- 2020-04-04

- 2021-10-04

- 2020-04-03

- 2020-01-30

- 2020-02-12

- 2020-04-16

- 2020-02-14

- 2020-02-06

- 2020-02-04

- 2020-06-30

- 2020-09-04

- 2020-03-06

- 2020-03-07

- 2020-08-25

- 2020-07-04

- 2020-04-23

- 2020-01-12

- 2020-02-20

- 2020-04-16

- 2020-02-29

- 2020-02-01

- 2020-10-11

- 2020-04-08

- 2020-05-01

- 2020-03-12