这里有你要的2020甘肃高级会计师考试方式哟!

发布时间:2020-05-06

很多小伙伴想了解2020甘肃高级会计师考试方式的相关信息,今天51题库考试学习网带大家一起来看一看。

高会备考就像马拉松,获胜的关键不在于瞬间的爆发,而在于途中的坚持。2020年高级会计师备考已经开始,2020年甘肃高级会计师考试方式是什么?小伙伴们赶快了解一下甘肃2020年高级会计师考试相关信息吧!

2020年甘肃高级会计师考试方式:实行无纸化考试。

2020年甘肃高级会计师考试时间:2020年度高级资格《高级会计实务》科目考试日期为9月6日,考试时间为8:30-12:00。

考试为开卷考试,同学们在听课的时候,首先要粗线条的知道每章每节的相关内容,同时对一些细节的地方,贯穿进去。讲义和教材一定要很好的结合起来,只有这样考生在考场作答的时候才能够找到相应的出处,迅速作答保证分数能拿到手。

了解完考试时间,我们再来看看学习方法。在备考时,我们可以通过预习阶段对本课程的理解,在基础阶段应该认真全面掌握考试内容,而学习重点就是结合大纲的内容将教材知识从头到尾细致的学习一遍,这样学习效果会更好。

任何一门课程的学习都需要考生熟悉教材,而高会是开卷考试,更需要熟读教材。根据历年考试情况来看,本科目中概念、模型、原理性的知识较多,所以更需要考生认真研读教材,并在此基础上梳理出知识框架。

此外,考生还可以通过一遍或者若干遍的教材研读,建立起知识框架,掌握本门课程的知识体系,并且在这个过程中,结合预习效果,对于已经掌握的知识进行巩固。对于没有掌握好的细节内容进行深化研究,消化重点难点的知识。对于考生们来说,这是将知识从教材内容转化为自身学识的必经过程。

另外,小伙伴们还需要注意由于高级会计师考试是开卷考试,所以一些内容不需要大家记住,但是必须熟知在教材具体什么位置,便于在有限的考试时间中,及时准确找到答案位置。因此,在基础学习阶段就需要全面熟悉教材,整体复习高会考试所有知识。

以上就是今天51题库考试学习网为大家带来的关于2020甘肃高级会计师考试方式的相关讯息,感兴趣的小伙伴后续也可以通过51题库考试学习网关注更多信息。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

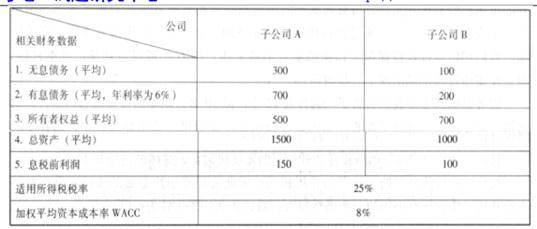

2016 年初,甲公司董事会在对这两家公司进行绩效评价与分析比较时,对如何选择有效财务绩效评价指标及对两家子公司财务绩效的评比结果展开了激烈地论证。

假定不考虑所得税纳税调整事项和其他有关因素。

要求:

A 公司经济增加值回报率=16.5/(700+500)=1.375%

B 公司经济增加值=100*(1-25%)-(200+700)*8%=3(万元)

B 公司经济增加值回报率=3/(200+700)=0.333%

(2)评价:从经济增加值的绝对值和相对值角度分析,A 公司财务绩效均好于 B 公司。

以往商用手机只是甲公司手机业务中的一部分,2011 年甲公司借助其在手机业务中的龙头地位优势加强了在商用手机市场领域中的开发,拟设计 4G 终端功能,通过与移动通信商的通力合作,引进移动通信商新开发的 4G 功能软件,实现高速上网、视频通话、电视/视频、音乐、在线游戏、手机阅读、手机导航/路况/定位、家庭视频监控、家庭多媒体电话、远程医疗监控、移动医疗护理等功能,提升其现有商用手机的竞争地位。

资料二:甲公司于 2011 年 5 月 21 日发行了 100 万份面值为 200 元、年利率 1.75%,并于 2018年 5 月 21 日到期的可转换公司债券。债券持有人可选择在 2011 年 8 月 21 日至债券到期日内任何时间,按 20 元的初始转股价(在若干情况下可予以调整)转换成该公司股票。该可转换公司债券还设置了赎回条款和回售条款,即股票在连续 30 个交易日内的收市价均最少为每个交易日所适用的转股价的 130%,甲公司可以选择以相等于债券本金金额 100%的赎回价,连同任何应计利息,赎回全部或部分债券;根据回售条款,2016 年 5 月 21 日可转换公司债券持有人有权将可转换公司债券以面值 130%的价格回售给发行公司。截止到 2015 年 6 月 30 日,该日每股价格达到 27 元。

要求:根据资料一和资料二,分别回答以下问题:

为满足股份转让需要,B公司聘请某财务顾问公司对A公司进行整体估值,财务顾问公司首先对A公司进行了2012年至2016年的财务预测,有关预测数据如下(金额单位:万元):

A公司2016年自由现金流量

=273000+105000-60000-100000=218000(万元)

假定自2017年起,A公司实体现金流量每年以5%的固定比率增长。

A公司估值基准日为2011年12月31日,财务顾问公司根据A公司估值基准日的财务状况,结合资本市场相关参考数据,确定用于A公司估值的加权平均资本成本率为13%。

已知:A公司2012年至2016年自由现金流量现值之和为355640万元;在给定的折现率下,5年期1元复利现值系数为0.54。

要求:

1.计算A公司2016年自由现金流量。

2.计算A公司2016年末价值的现值。

3.计算A公司的估值金额。

4.以财务顾问公司的估值结果为基准。从B公司价值最大化角度,分析判断B公司拟转让的20000万股股份定价是否合理(假设债务价值为715万元)。

2.A公司2016年末价值的现值=218000×(1+5%)/(13%-5%)×0.54=1545075(万元)

3.A公司的估值金额=355640+1545075=1900715(万元)

4.以财务顾问公司的估值结果为基准。从B公司价值最大化角度,分析判断B公司拟转让的20000万股股份定价是否合理(假设债务价值为715万元)。

A公司股权价值=1900715-715=1900000(万元)

B公司拟转让的20000万股股份的价值=1900000×20000/100000=380000(万元)

因为400000(万元)>380000(万元),故B公司拟转让的20000万股股份定价合理。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-25

- 2020-03-27

- 2020-01-15

- 2020-03-06

- 2020-03-12

- 2020-03-12

- 2020-03-20

- 2020-02-06

- 2020-04-08

- 2020-04-10

- 2020-03-20

- 2020-03-05

- 2020-04-08

- 2019-12-14

- 2019-12-27

- 2020-01-08

- 2020-02-06

- 2020-02-07

- 2020-06-30

- 2020-01-03

- 2020-03-11

- 2020-02-22

- 2020-02-25

- 2020-02-13

- 2020-04-11

- 2020-03-05

- 2020-03-18

- 2020-01-28

- 2020-02-28

- 2020-03-12