了解一下 2020年西藏高级会计职称考试科目

发布时间:2020-06-11

有小伙伴在询问2020年西藏高级会计职称考试科目的相关信息,鉴于此,51题库考试学习网在下面为大家带来2020年西藏高级会计职称考试科目的相关信息,需要的小伙伴快来了解一下吧!

2020年西藏高级会计师考试形式为:开卷考试。

2020年西藏高级会计师的考试时间:2020年9月6日8:30—12:00。

高级会计师考试科目:《高级会计实务》,高级会计实务考试题型为:案例分析题。主要考核应试者会计业务能力和解决实际问题综合能力。考试时间为210分钟。

《高级会计实务》考试内容来源于《高级会计实务》科目考试大纲。涵盖企业战略与财务战略、企业投资、融资决策与集团资金管理、企业预算管理、业绩评价、企业内部控制、企业成本管理、企业并购、金融工具会计、长期股权投资与合并财务报表以及行政事业单位预算管理、会计处理与内部控制的相关知识。

2020年西藏高级会计师考试答题要求:会计高级资格考试实行无纸化改革,考试在计算机上进行。试题、答题要求和答题界面在计算机显示屏上显示,考生应使用计算机鼠标和键盘在计算机答题界面上进行答题。

高级会计实务的题型可以分为:必做题和选做题。必做题有7题共80分,各题分值10-15分不等;选做题有2题均为20分。高级会计师考试题型为案例分析题,题共有9道。选答题如果都做的话,计算机会自动识别,取高分者计入总分。计入成绩的总分值为100分。

最近有不少小伙伴进入考试误区,大家不要慌,51题库考试学习网告诉你如何避免误区。

现在很多小伙伴认为多找题做,做多了就理解了。其实并不是这样的,做100道题,掌握1道和做10道题就掌握10道,那种方法更好,我想大家都知道。其实呀,最好的练习就在身边,那就是教材上的例题。很多朋友在利用这个资源的时候就是“看”题,而不是“做”题,看一看答案,都会,一做题,都不会——翻看书了然,关了书茫然,实际上是完全没有掌握。对于书上的例题,不管大小,难易,都按照考试的要求认真的写在本子上,好好做一遍。很多通过了考试的朋友,也不一定能把书上的例题答对80%以上,所以大家可千万别小看这些例题。一遍不行做两遍,这样反复记忆,大有裨益的。对于其他的练习,最少做两遍,一定要做到:做了就能掌握,掌握就能吸收,吸收就能融会贯通。那种看题式的练习方法,越少越好!

以上就是51题库考试学习网给大家带来的内容了,希望小伙伴们都能够取得自己理想的成绩,加油!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

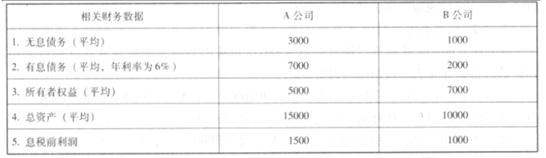

要求:1.计算A公司税后净营业利润。

2.计算A公司的平均资本占用。

3.计算A公司的经济增加值.

2.平均资本占用=35000-5000-2000=28000(万元)

3.经济增加值=8425-28000×6%=6745(万元)

2016 年初,甲公司董事会在对这两家公司进行绩效评价与分析比较时,对如何选择有效财务绩效评价指标及对两家子公司财务绩效的评比结果展开了激烈地论证。

假定不考虑所得税纳税调整事项和其他有关因素。

要求:

(2)B 公司净资产收益率=(100-200*6%)*(1-25%)/700=9.43%

(3)A 公司投资资本回报率(税后)=150*(1-25%)/(700+500)=9.375%

(4)B 公司投资资本回报率(税后)=100*(1-25%)/(200+700)=8.333%

适用所得税税率 25%,平均资本成本率 5.5%。

2017 年初,飞腾公司董事会在对这两家公司进行业绩评价与分析比较时,出现了较大的意见分歧。以董事长为首的部分董事认为,作为股东应主要关注净资产回报情况,而 A 公司净资产收益率远高于 B 公司,因此 A 公司的业绩好于 B 公司。以总经理为代表的部分董事认为,A、B 两公司都属于总部的控股子公司且为利润中心,应当主要考虑总资产回报情况,从比较两家公司总资产报酬率(税后)结果分析,B 公司业绩好于 A 公司。

假定不考虑所得税纳税调整事项和其他有关因素。

要求:

可以避免会计利润指标评价的局限性,有利于消除或降低盈余管理的动机或机会;比较全面地考虑了企业资本成本;能够促进资源有效配置和资本使用效率提高(或:促进企业价值管理或创造)

(2)采用经济增加值指标进行业绩评价的不足:

①经济增加值未能充分反映产品、员工、客户、创新等非财务信息;②经济增加值对于长期现金流量缺乏考虑;③计算经济增加值需要预测资本成本并取得相关参数有一定难度。

经有关部门批准,公司于 20×7 年 2 月 1 日按面值发行了 2000 万张,每张面值 100 元的分离交易可转换公司债券,合计 20 亿元,债券期限为 5 年,票面年利率为 1%(如果单独按面值发行一般公司债券,票面年利率需要设定为 6%),按年计息。同时,每张债券的认购人获得公司派发的 15 份认股权证,权证总量为 30000 万份,该认股权证为欧式认股权证;行权比例为 2:1(即 2 份认股权证可认购 1 股 A 股股票),行权价格为 12 元/股。认股权证存续期为 24 个月(即20×7 年 2 月 1 日至 20×9 年 2 月 1 日),行权期为认股权证存续期最后五个交易日(行权期间权证停止交易)。假定债券和认股权证发行当日即上市。

公司 20×7 年末 A 股总数为 20 亿股(当年未增资扩股),当年实现净利润 9 亿元。假定公司20×8 年上半年实现基本每股权益 0.30 元,上半年公司股价一直维持在每股 10 元左右。预计认股权证行权期截至前夕,每股认股权证价格将为 1.5 元。

要求:

(1)最大限度发挥生产项目的效益,改善经营业绩 {或:提高盈利能力}。

(2)改善与投资者的关系及社会公众形象,提升公司股价的市场表现。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-15

- 2019-12-27

- 2020-02-16

- 2020-04-21

- 2020-07-11

- 2020-07-09

- 2020-03-28

- 2020-03-05

- 2020-02-07

- 2020-05-07

- 2020-05-07

- 2020-01-15

- 2020-03-04

- 2020-01-04

- 2020-01-31

- 2020-02-11

- 2020-03-04

- 2020-04-07

- 2020-02-16

- 2020-03-28

- 2020-09-09

- 2020-03-21

- 2020-02-28

- 2020-03-25

- 2020-09-09

- 2020-08-15

- 2020-02-05

- 2020-03-27

- 2020-02-27

- 2020-02-20