注意!2020年河北高会报名未缴费视为放弃考试资格

发布时间:2020-03-25

河北2020高级会计师报名时间已于2020年3月31日24时截止,高级会计师考试缴费也在3月31日24时截止。

河北省2020年高会考试报名入口已关闭,2020年河北高级会计职称报名未缴费成功视为放弃考试资格。

河北高级会计师报名方式:

2020年度我省高级资格考试报名工作统一采用“全国会计资格评价网”网报系统报名。

考生网上报名实行报名条件承诺制度,考生完成报名工作,视同报考人员确认自身符合报名条件,对网上输入信息的真实性、有效性负责。

因虚假信息引起的后果,由报考人员承担全部责任,对虚假信息查实后,不得参加考试或取消考试成绩,并将报考人员列入河北省会计行业失信人员名单。

2020年河北省高级会计师报名费用根据省物价局文件规定为110元/人/科。

高会考试就要开始了。接下来,看看准考证打印的相关事项吧!

1、打开全国会计资格评价网(http://kzp.mof.gov.cn/)

2、下拉寻找“准考证打印”并且点击;

3、进入准考证打印界面,选择“选择高级准考证”并且点击;

4、进入准考证信息查询界面,填写相关准考证信息(红框所标),并且点击进入;

5、进入准考证打印界面后,会自动跳出打印机选择话框,选择所连接的打印机就可打印准考证了。

准考证打印注意事项:

1、部分地区领取合格证书时要求携带准考证,因此打印准考证时,建议多打印几份或保留电子版留存,以免考前丢失或影响领证。

2、身份证已过期失效或遗失的考生,请在考前提前到公安部门补办临时身份证,以免影响考试。

3、为了确保打印效果,建议考生选择激光打印机或者彩色喷墨打印机打印,确保准考证内容能够清晰可分辨,准考证打印使用标准A4纸。

温馨提示:如果网页登不上网址,可能是因为同时登陆人数较多或网速慢等原因而出现网页空白或无法正常登陆等情况,考生不用太担心,尽量避开高峰期打印就可以了。

好了,上面就是关于2020年河北省高会考试报名的内容,希望对大家有帮助。因考试政策、内容的不断变化与调整,51题库考试学习网提供的考试信息仅供参考,如果有异议,请考生以权威部门公布的内容为准!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

2013年初,甲公司根据董事会要求,召集由中高层管理人员参加的公司战略规划研讨会。部分参会人员发言要点如下:

市场部经理:尽管国家宏观经济增势放缓,但房地产行业一直没有受到太大影响,公司仍处于重要发展机遇期,在此形势下,公司宜扩大规模,抢占市场,谋求更快发展。近年来,本公司的主要竞争对手乙公司年均销售增长率达12%以上,而本公司同期年均销售增长率仅为4%,仍有市场拓展余地。因此,建议进一步拓展市场,争取近两年把销售增长率提升至12%以上。

生产部经理:本公司现有生产能力已经饱和,维持年销售增长率4%水平有困难,需要扩大生产能力。考虑到当前宏观经济和房地产行业面临诸多不确定因素,建议今明两年维持2012年的产销规模,向管理要效益,进一步降低成本费用水平,走向内涵式发展道路。

财务部经理:财务部将积极配台公司战略调整,做好有关资产负债管理和融资筹划工作。同时,建议公司战略调整要考虑现有的财务状况和财务政策。本公司2013年年末资产总额50亿元,负债总额为25亿元,所有者权益为25亿元;2012年度销售总额为40亿元,净利润为2亿元,分配现金股利1亿元。近年来,公司一直维持50%资产负债率和50%股利支付率财务政策。

总经理:公司的发展应稳中求进,既要抓住机遇加快发展,也要积极防范财务风险。根据董事会有关决议,公司资产负债率不得高于60%这一行业均值,股利支付率一般不得低于40%,公司有关财务安排不能突破这一红线。

假定不考虑其他因素。

要求:

g(可持续增长率)={ ( 2/25)×(1-50%) }/{1-( 2/25)×( 1-50%)} =4. 17% 或:ROE=( 2/25)×100%=8%

g(可持续增长率)={ ( 2/25)×(1-50%) }/{1-( 2/25)×( 1-50%)} =4. 17% 或:ROE=( 2/25)×100%=8%

(2) 市场部经理的建议不合理。理由:市场部经理建议的12%增长率太高,远超出了公司可持续增长率4.17%.

生产部经理的建议不合理。理由:生产部经理建议维持2012年产销规模较保守。

生产部长说:“我厂每个分厂负责不同型号的产品制造,每种型号的产品都需要不同的模具进行制造,因此模具制造成本很高。建议重新设计产品,考虑模具的通用性,减少零件种类数,从而降低模具制造作业的资源消耗。”

铸造分厂厂长说:“我厂的化铁作业化出一吨铁水的焦炭用量比行业平均水平高出 30%,增加了成本。通过逐项排查与分析发现,造成焦炭用量偏高的原因是通风口设计不合理,为此我厂需要进行技术改造降低不合理资源消耗。”

第一分厂厂长说:“我们聘请了专家对我厂的作业进行分析,专家发现我厂生产协调、检测、修理和运输这四个作业不增加顾客价值。建议我们想办法消除这四项作业。”

运输部长说:“我厂运输作业任务较重,申清购买一台新运输设备。但是专家意见是不购买

新设备,将分散在各分厂的运输设备集中在一起作为一个作业管理,将运输设备集中管理后,提高了利用率,灵活性增强。运输设备管理作业消耗的资源将来会有所下降。”

采购部经理说:“今年我们严格物资采购的控制,不但尽量做到货比三家,而且通过要求供应商压价来降低采购价格,原材料采购成本总体降低了 500 多万元。但是却造成了供货期间延长的情况。由于我厂检测力量薄弱,加之供应商发货后由于生产线继续使用,因此对零件质量的控制不严格,导致了一定的质量事故。”

要求:

根据资料,指出甲公司预算专题会议的决定是否存在不当之处,并说明理由。

理由:当内外战略环境发生重大变化或突发重大事件等,导致预算编制的基本假设发生重大变化时,可进行预算调整。

或:

违反了权变性原则,预算管理应刚性和柔性相结合,可根据内外部环境的重大变化调整预算,并针对例外事项进行特殊处理。

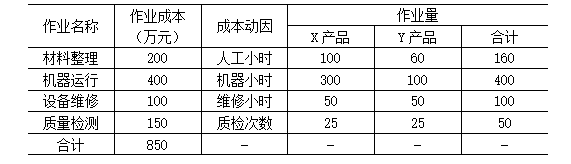

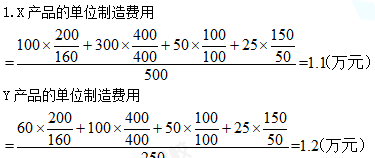

(1)随着业务发展和生产过程的复杂化。甲公司制造费用占生产成本的比重越来越大。且制造费用的发生与传统成本法采用单一分摊标准的相关性越来越小。甲公司自2012年以来采用作业成本法进行核算与管理。

2016年6月,X、Y两种产品的产量分别为500台和250台。单位直接成本分别为0.4万元和0.6万元,此外,X、Y两种产品制造费用的作业成本资料如表3所示:

表3

(2)通过作业成本法的运用,甲公司的成本核算精度大大提高,为此 ,甲公司决定通过作业成本法与目标成本法相结合的方式进行成本管理。通过市场调研,甲公司在综合考虑多种因素后,确定X、Y两种产品的竞争性市场单价分别为1.85万元和1.92万元;单位产品必要利润分别为0.20万元和0.25万元

假定不考虑其他因素

要求

1.根据资料(1),结合作业成本法,分别计算X、Y两种产品的单位制造费用,并指出作业成本法及传统成本法下制造费用分摊标准的区别。

2.根据资料(2),结合目标成本法,分别计算X、Y两种产品的单位目标成本,并说明甲公司确定竞争性市场价格应综合考虑的因素。

3.根据(1)和)(2),结合上述要求1和要求2的计算结果,指出甲公司应重点加强哪种产品的成本管控,并说明理由。

1.85-0.20=1.65(万元)

Y产品单位目标成本=1.92-0.25=1.67(万元)

应综合考虑的因素:客户可接受的价格、主要竞争对手情况、自身目标市场份额。

3.甲公司应重点加强Y产品的成本管理。

理由:Y产品的实际单位成本为1.8万元大于目标成本1.67万元。

X产品的实际单位成本为1.5万元小于目标成本1.65万元。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-03-25

- 2020-03-18

- 2020-02-14

- 2020-02-13

- 2020-04-23

- 2020-02-21

- 2020-04-22

- 2020-03-01

- 2020-01-04

- 2021-01-14

- 2020-12-10

- 2020-03-11

- 2020-03-21

- 2020-02-22

- 2020-02-29

- 2020-02-19

- 2020-07-23

- 2020-06-18

- 2020-03-05

- 2020-02-22

- 2020-01-16

- 2020-05-09

- 2020-04-16

- 2020-03-06

- 2020-08-01

- 2020-10-11

- 2020-02-15

- 2020-06-24

- 2020-03-13

- 2020-07-12