你知道2020年河南高级会计师考试时间是什么时候吗?

发布时间:2020-04-22

很多小伙伴想了解2020年河南高级会计师考试时间的相关信息,今天51题库考试学习网带大家一起来看一看。

河南高级会计师报名时间已于3月27日截止,考生们都已进入紧张的备考状态,2020年河南高级会计师考试时间是什么时候?

河南高级会计职称考试时间:高级资格《高级会计实务》科目考试日期为2020年9月6日,考试时间为8:30—12:00。

参加高级资格考试的人员,达到国家合格标准的,在“全国会计资格评价网”自行下载打印考试合格成绩单,3年内参加高级会计师资格评审有效。申报评审高级会计师人员,须持有有效期内的全国高级会计师资格考试成绩合格证书,通过会计系列高级职称评审委员会评审,方可获得高级资格证书。

准考证打印时间为2020年8月15日前,各省辖市、济源示范区会计考办公布中、高级资格考试准考证网上打印起止时间;8月24日至9月4日完成准考证网上打印工作。

成绩公布时间2020年10月17日,财政部会计资格评价中心在全国会计资格评价网公布中、高级资格考试成绩。考试成绩公布后,各省辖市、济源示范区会计考办可向主动提出需求的考生提供相关科目的明细分值。

考生们在备考时偶尔会遇到一些困难,不要慌张,慢慢来。高级会计师考试虽然不像注册会计师考试那样难度大、科目多,但是对于已经多年没有参加考试、因承担单位重要业务而遭受较大压力、日常工作繁忙的高级会计职称考生来说,要想在考试中取得好成绩也不是一件容易的事情。此时,坚定的信念、必胜的信心、持之以恒的努力就显得尤为重要。

拥有坚定的信念、必胜的信心要求我们必须正确面对考试和学习。我们在工作中已经成为业务骨干,即将进一步成为能独当一面的高级财务人员,经历新的考验自然在所难免。既然繁杂的工作压不倒我们,从中提炼出来的考试当然也难不住我们。有了这样的信心,我们就可以心无旁骛地投入学习。考试从来都不是一蹴而就的事情,它需要我们认真对待、积累点滴。压力之下,每个人难免都会有紧张焦虑的时候,这个时候一定要学会放松情绪,只有这样,才能提高效率,最终到达圆满的终点。

以上就是今天51题库考试学习网为大家带来的关于2020年河南高级会计师考试时间的相关讯息,感兴趣的小伙伴后续也可以通过51题库考试学习网关注更多信息。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:

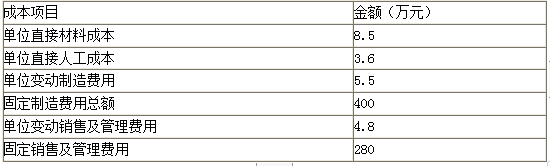

(1)按照变动成本法计算单位产品成本、边际贡献总额和利润总额。

要求:

(2)按照完全成本法计算单位产品成本、期间成本和利润总额。

边际贡献总额=营业收入总额-变动生产成本-变动销售及管理费用=40×50-17.6×50-4.8×50=880(万元)

利润总额=边际贡献-固定制造费用-固定销售及管理费用=880-400-280=200(万元)

2. 单位产品成本=8.5+3.6+5.5+(400/100)=21.6(万元)

期间成本=销售及管理费用=4.8×50+280=520(万元)

利润总额=营业收入总额-销售成本-期间成本=40×50-21.6×50-520=400(万元)

要求:判断该事项的处理是否正确。

资料 2:2015 年,A 公司进行了以下相关事项:

A 上市公司于 2015 年 4 月 5 日取得 B 公司 20%的股份,成本为 2 亿元,当日 B 公司可辨认净资产公允价值总额为 8 亿元。投资后,A 公司对 B 公司生产经营决策具有重大影响。2015 年 A 公司确认对 B 公司投资收益 1600 万元,其他综合收益 400 万元;在此期间 B 公司未宣告现金股利或利润分配,不考虑税费的影响。已知 A 公司与 B 公司在投资前不存在任何关联关系。

假定 2016 年 1 月 2 日,A 公司以 6 亿元的价格进一步收购 B 公司 40%股份,购买日 B 公司可辨认净资产公允价值为 14 亿元。

资料 3:C 公司为实现借壳上市目的,选择 W 上市公司作为借壳对象,2015 年 6 月 30 日实现了对 W 公司的合并。W 上市公司目前除货币资金 1000 万元以外,仅剩余待处理的库存 2000 万元(公允价值与账面价值相等)和未收款项 6000 万元(公允价值与账面价值相等);此外公司还承担了4000 万元的债务。W 公司现有股本 4000 万股,W 公司选择对 C 公司定向增发 6000 万股股票换取 C公司现有 3000 万股的全部股份。已知 C 公司股权的公允价值为每股 40 元,W 公司股价为每股 20元;合并后新公司当年共实现合并利润 4000 万元,合并前 C 公司利润也为 4000 万元。

要求:

战略目标。公司准备积极实施海外并购。相关资料如下:

(1)并购对象选择。甲公司认为,通过并购整合全球优质产业资源,发挥协同效应,是加速实现公司占据行业全球引领地位的重要举措;并购目标企业应具备以下基本条件:

①应为集成电路设计商,位于产业链上游。且在业内积累了丰富而深厚的行业经验,拥有较

强影响力和行业竞争力;②拥有优秀的研发团队和领先的关键技术;③具有强大的市场营销网络。经验证,初步选定海外乙公司做为并购目标。

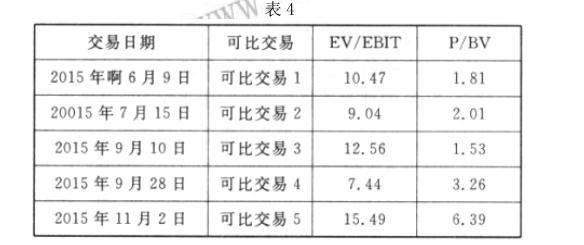

(2)并购价值评估。甲公司经综合分析认为,企业价值息税前利润(EV/EBIT)和市价账面净资

产(P/BV)是适合乙公司的估值指标。甲公司在计算乙公司加权平均评估价值时。赋予 EV/EBIT 的权重为 60%,P/BV 的权重为 40%。

可比交易的 EV/EBIT 和 P/BV 相关数据如表 4 所示:

(3)并购对价。根据尽职调查,乙公司 2015 年实现息税前利润(EBIT)5.5 亿元,2015 年末账

面净资产(BV)21 亿元。经多轮谈判,甲、乙公司最终确定并购价 60 亿元。

(4)并购融资。2015 年末,甲公司负债率 80%,甲公司与 N 银行存续贷款合约的补充条款约定,如果甲公司资产负债率超过了 80%,N 银行将大幅调高贷款利率。贷款利率如提高,甲公司债务融资成本将高于权益融资成本。

甲、乙公司协商确定,本次交易为现金收购。甲公司自有资金不足以全额并购对价,其中并购对价的 40%需要外部融资。甲公司综合分析后认为,有两种方式可供选择:一是从 N 银行获得贷款;而是通过权益融资的方式,吸收境内外投资者的资金。

假定不考虑其他因素。

要求:

理由:权益融资资本成本相对更低;从 N 银行贷款将会进一步提高甲公司资产负债率,从而加大财务风险。

评分说明:答出“权益融资成本较低”或:“负债融资加大财务风险”的,得相应分值的一半。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-08-08

- 2020-02-21

- 2020-07-04

- 2020-03-20

- 2020-03-20

- 2020-05-15

- 2020-08-12

- 2020-04-20

- 2020-04-28

- 2020-06-14

- 2020-08-02

- 2020-03-12

- 2020-01-15

- 2020-05-31

- 2020-07-01

- 2020-04-16

- 2021-06-24

- 2019-12-28

- 2020-05-10

- 2020-02-28

- 2020-03-20

- 2020-03-25

- 2020-12-05

- 2020-01-30

- 2020-02-27

- 2020-03-05

- 2020-02-02

- 2020-03-08

- 2020-05-16

- 2020-03-15