你知道2020北京高级会计师考试时间是什么时候吗?

发布时间:2020-05-16

学习是成功的唯一捷径,不断地充实自己,才能使自己变得更加强大。2020年高级会计师的备考正式开始啦!参加2020年高会考试的小伙伴们,想要知道2020年北京高级会计师考试时间是什么时候的小伙伴赶快跟着51题库考试学习网快来了解一下吧!

北京2020年高级会计师考试时间:级资格《高级会计实务》科目考试日期为2020年9月6日(星期日),考试时间为8:30—12:00。

北京2020年高级会计师考试科目:

高级资格考试科目为《高级会计实务》。参加高级资格考试并达到国家合格标准的人员,在“全国会计资格评价网”自行下载打印考试合格成绩单,参加高级会计师资格评审,3年内有效。

北京2020年高级会计师考试方式:实行无纸化考试。

重要提醒

每年教材变动部分往往是当年考试的热点,一定要重点关注新增内容,防止今年考题“考新”,另外教材修订的内容也要适当关注,改变自己头脑中的“旧观念”。除此之外,今年高会教材新增不少近年的热点内容,提醒各位考生对热点予以适当的关注。

2020年考生应该重点关注教材变动部分,理解教材理论点,并能够运用理论知识用于分析实际案例

跟各位小伙伴说明一下,因考试政策、内容不断变化与调整,51题库考试学习网提供的考试信息仅供参考,如果有其他的异议,请各位小伙伴以权威部门公布的内容为准!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

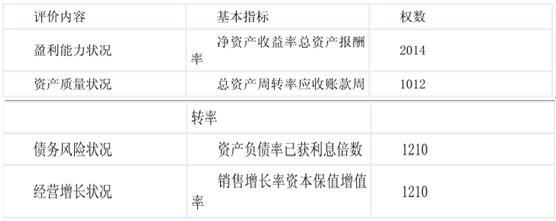

A 公司是国内具有一定知名度的大型企业集团,近年来一直致力于品牌推广和规模扩张,每年资产规模保持 20%以上的增幅。为了对各控股子公司进行有效的业绩评价, A 公司采用了综合绩效评价方法,从盈利能力、资产质量、债务风险和经营增长状况等四个方面对各控股子公司财务绩效进行定量评价。具体指标及其权数如下:

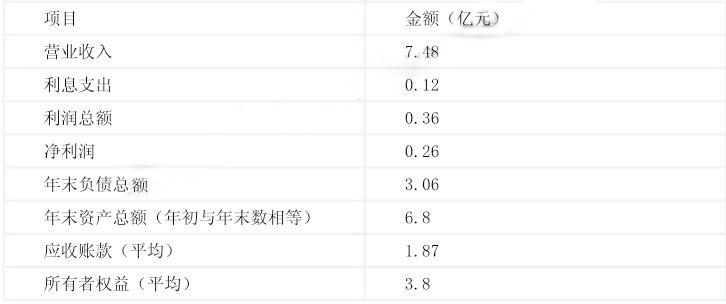

同时,A 公司还从战略管理、发展创新、经营决策、风险控制、基础管理、人力资源、行业影响和社会贡献等八个方面对各控股子公司进行管理绩效定性评价。为便于操作,A 公司选取财务指标中权数最高的基本财务指标——净资产收益率作为标准,对净资产收益率达到 15%及以上的子公司总经理进行奖励,奖励水平为该总经理当年年薪的 20%。下表为 A 公司下属的 M 控股子公司 2010 年的相关财务数据:

经过对 M 公司业绩指标的测算,M 公司最终财务绩效定量评价分数为 83 分,管理绩效定性评价分数为 90 分。

要求:

同时,A 公司还从战略管理、发展创新、经营决策、风险控制、基础管理、人力资源、行业影响和社会贡献等八个方面对各控股子公司进行管理绩效定性评价。为便于操作,A 公司选取财务指标中权数最高的基本财务指标——净资产收益率作为标准,对净资产收益率达到 15%及以上的子公司总经理进行奖励,奖励水平为该总经理当年年薪的 20%。下表为 A 公司下属的 M 控股子公司 2010 年的相关财务数据:

经过对 M 公司业绩指标的测算,M 公司最终财务绩效定量评价分数为 83 分,管理绩效定性评价分数为 90 分。

要求:

分别计算 M 公司 2010 年净资产收益率、总资产报酬率、总资产周转率、应收账款周转率、资产负债率和已获利息倍数(要求列出计算过程)。

答案:

解析:

净资产收益率=0.26/3.8*100%≈6.84%(1 分)

总资产报酬率=(0.12+0.36)/6.8*100%≈7.06%(1 分)

总资产周转率=7.48/6.8*100%=110%(或 1.1 次)(1 分)

应收账款周转率=7.48/1.87*100%=400%(或 4 次)(1 分)

资产负债率=3.06/6.8*100%=45%(1 分)

已获利息倍数=(0.12+0.36)/0.12=4 倍(1 分)

总资产报酬率=(0.12+0.36)/6.8*100%≈7.06%(1 分)

总资产周转率=7.48/6.8*100%=110%(或 1.1 次)(1 分)

应收账款周转率=7.48/1.87*100%=400%(或 4 次)(1 分)

资产负债率=3.06/6.8*100%=45%(1 分)

已获利息倍数=(0.12+0.36)/0.12=4 倍(1 分)

光明能源为上市公司,2014~2015 年通过合营安排等,与长期股权投资有关的情况如下:

(1)光明能源经过可行性论证,为进军未来中长期的市场新热点项目,与通达公司(简称 B)、

兴达公司(简称 C)签订了一项安排:光明能源在该安排中拥有 50%表决权,B 拥有 30%表决权,C拥有 20%表决权。明光公司、B、C 之间的合同安排规定,对该安排相关活动的决定至少需要 75%的表决权。据此,能够行使决策权的唯一情况就是光明能源和 B 公司的一致行动。

(2)光明能源从积极参与电力改革出发,经过可行性论证,为打造对电力终端销售市场的主动性渗透,与 E 公司、F 公司安排一项涉及三方:光明能源在该安排中拥有 50%的表决权,E 和 F 各拥有 25%的表决权。三方之间的合同安排规定的合营协议,对安排的相关活动作出决策至少需要75%的表决权。据此,据此,能够行使决策权的两种情况就是光明能源和 B 公司的一致行动,或者E 和 F 公司的一致行动。

(3) 2010 年 1 月 20 日,光明能源与乙公司签订购买乙公司持有的丙公司(非上市公司)60%股权的合同。合同规定:以丙公司 2010 年 6 月 30 日评估的可辨认净资产价值为基础,协商确定对丙公司 60%股权的购买价格;合同经双方股东大会批准后生效。购买丙公司 60%股权时,光明能源与乙公司不存在关联方关系。

(4)购买丙公司 60%股权的合同执行情况如下:

①2010 年 3 月 15 日,光明能源和乙公司分别召开股东大会,批准通过了该购买股权的合同。

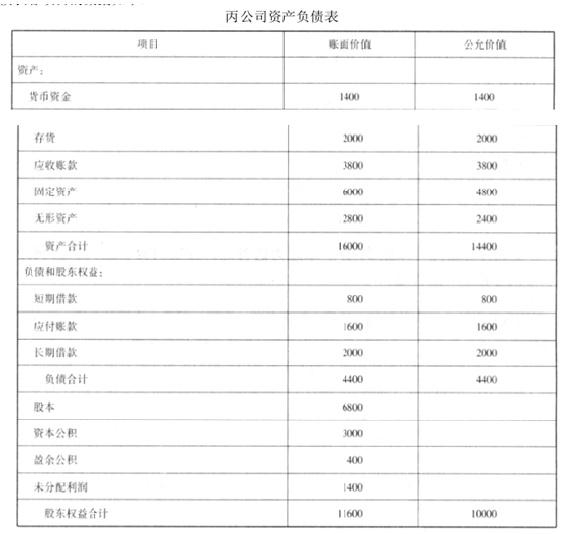

②以丙公司 2010 年 6 月 30 日净资产评估值为基础,经调整后丙公司 2010 年 6 月 30 日的资

产负债表各项目的数据如下:

上表中固定资产为一栋办公楼,预计该办公楼自 2010 年 6 月 30 日起剩余使用年限为 20 年、净残值为 0,采用年限平均法计提折旧;上表中无形资产为一项土地使用权,预计该土地使用权自 2010 年 6 月 30 日起剩余使用年限为 10 年、净残值为 0,采用直线法摊销。假定该办公楼和土地使用权均为管理使用。

③经协商,双方确定丙公司 60%股权的价格为 5500 万元,光明能源以一栋办公楼和一项土地使用权作为对价。光明能源作为对价的固定资产 2010 年 6 月 30 日的账面原价为 2800 万元,累计折旧为 600 万元,计提的固定资产减值准备为 200 万元,公允价值为 4000 万元;作为对价的土地使用权 2010 年 6 月 30 日的账面原价为 2600 万元,累计摊销为 400 万元,计提的无形资产减值准备为 200 万元,公允价值为 1500 万元。2010 年 6 月 30 日,光明能源以银行存款支付购买股权过程中发生的评估费用 120 万元、咨询费用 80 万元。

④光明能源和乙公司均于 2010 年 6 月 30 日办理完毕上述相关资产的产权转让手续。

⑤光明能源于 2010 年 6 月 30 日对丙公司董事会进行改组,并取得控制权。

(5)丙公司 2010 年及 2011 年实现损益等有关情况如下:

①2010 年度丙公司实现净利润 1200 万元(假定有关收入、费用在年度中间均匀发生),当年提取盈余公积 120 万元,未对外分配现金股利。

②2011 年度丙公司实现净利润 1600 万元,当年提取盈余公积 160 万元,未对外分配现金股利。

(6) 2010 年 7 月 1 日至 2011 年 12 月 31 日,丙公司除实现净利润外,未发生引起股东权益变动的其他交易和事项。

(7) 2012 年 1 月 2 日,光明能源以 2500 万元的价格出售丙公司 20%的股权。当日,收到购买方通过银行转账支付的价款,并办理完毕股权转让手续。光明能源在出售该部分股权后,持有丙公司的股权比例降至 40%,仍能够对丙公司实施重大影响,但不再拥有对丙公司的控制权。

2012 年度丙公司实现净利润 800 万元,当年提取盈余公积 80 万元,未对外分配现金股利。丙公司因当年购入的可供出售金融资产公允价值上升确认资本公积 300 万元。

(8)其他有关资料:

①不考虑相关税费因素的影响。

②光明能源按照净利润的 10%提取盈余公积。

③不考虑投资单位和被投资单位的内部交易。

要求:

(1)光明能源经过可行性论证,为进军未来中长期的市场新热点项目,与通达公司(简称 B)、

兴达公司(简称 C)签订了一项安排:光明能源在该安排中拥有 50%表决权,B 拥有 30%表决权,C拥有 20%表决权。明光公司、B、C 之间的合同安排规定,对该安排相关活动的决定至少需要 75%的表决权。据此,能够行使决策权的唯一情况就是光明能源和 B 公司的一致行动。

(2)光明能源从积极参与电力改革出发,经过可行性论证,为打造对电力终端销售市场的主动性渗透,与 E 公司、F 公司安排一项涉及三方:光明能源在该安排中拥有 50%的表决权,E 和 F 各拥有 25%的表决权。三方之间的合同安排规定的合营协议,对安排的相关活动作出决策至少需要75%的表决权。据此,据此,能够行使决策权的两种情况就是光明能源和 B 公司的一致行动,或者E 和 F 公司的一致行动。

(3) 2010 年 1 月 20 日,光明能源与乙公司签订购买乙公司持有的丙公司(非上市公司)60%股权的合同。合同规定:以丙公司 2010 年 6 月 30 日评估的可辨认净资产价值为基础,协商确定对丙公司 60%股权的购买价格;合同经双方股东大会批准后生效。购买丙公司 60%股权时,光明能源与乙公司不存在关联方关系。

(4)购买丙公司 60%股权的合同执行情况如下:

①2010 年 3 月 15 日,光明能源和乙公司分别召开股东大会,批准通过了该购买股权的合同。

②以丙公司 2010 年 6 月 30 日净资产评估值为基础,经调整后丙公司 2010 年 6 月 30 日的资

产负债表各项目的数据如下:

上表中固定资产为一栋办公楼,预计该办公楼自 2010 年 6 月 30 日起剩余使用年限为 20 年、净残值为 0,采用年限平均法计提折旧;上表中无形资产为一项土地使用权,预计该土地使用权自 2010 年 6 月 30 日起剩余使用年限为 10 年、净残值为 0,采用直线法摊销。假定该办公楼和土地使用权均为管理使用。

③经协商,双方确定丙公司 60%股权的价格为 5500 万元,光明能源以一栋办公楼和一项土地使用权作为对价。光明能源作为对价的固定资产 2010 年 6 月 30 日的账面原价为 2800 万元,累计折旧为 600 万元,计提的固定资产减值准备为 200 万元,公允价值为 4000 万元;作为对价的土地使用权 2010 年 6 月 30 日的账面原价为 2600 万元,累计摊销为 400 万元,计提的无形资产减值准备为 200 万元,公允价值为 1500 万元。2010 年 6 月 30 日,光明能源以银行存款支付购买股权过程中发生的评估费用 120 万元、咨询费用 80 万元。

④光明能源和乙公司均于 2010 年 6 月 30 日办理完毕上述相关资产的产权转让手续。

⑤光明能源于 2010 年 6 月 30 日对丙公司董事会进行改组,并取得控制权。

(5)丙公司 2010 年及 2011 年实现损益等有关情况如下:

①2010 年度丙公司实现净利润 1200 万元(假定有关收入、费用在年度中间均匀发生),当年提取盈余公积 120 万元,未对外分配现金股利。

②2011 年度丙公司实现净利润 1600 万元,当年提取盈余公积 160 万元,未对外分配现金股利。

(6) 2010 年 7 月 1 日至 2011 年 12 月 31 日,丙公司除实现净利润外,未发生引起股东权益变动的其他交易和事项。

(7) 2012 年 1 月 2 日,光明能源以 2500 万元的价格出售丙公司 20%的股权。当日,收到购买方通过银行转账支付的价款,并办理完毕股权转让手续。光明能源在出售该部分股权后,持有丙公司的股权比例降至 40%,仍能够对丙公司实施重大影响,但不再拥有对丙公司的控制权。

2012 年度丙公司实现净利润 800 万元,当年提取盈余公积 80 万元,未对外分配现金股利。丙公司因当年购入的可供出售金融资产公允价值上升确认资本公积 300 万元。

(8)其他有关资料:

①不考虑相关税费因素的影响。

②光明能源按照净利润的 10%提取盈余公积。

③不考虑投资单位和被投资单位的内部交易。

要求:

计算 2012 年 12 月 31 日光明能源对丙公司长期股权投资的账面价值,并编制相关会计分录。

答案:

解析:

2012年12月31日光明能源对丙公司长期股权投资的账面价值=(3800+200+940)+(800+1200/20+400/10)*40%+300*40%=5420(万元)

借:长期股权投资——损益调整360

贷:投资收益 360

借:长期股权投资——其他权益变动120

贷:资本公积——其他权益变动 120

借:长期股权投资——损益调整360

贷:投资收益 360

借:长期股权投资——其他权益变动120

贷:资本公积——其他权益变动 120

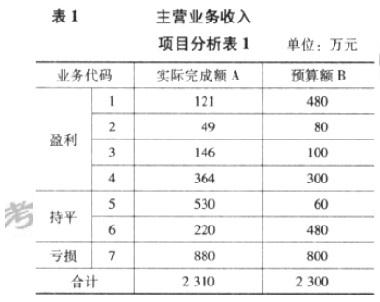

A 公司是一家非生产性的国有控股企业,主要从事仓储和运输服务。2011 年公司进行了资产整合后,制定了 2012 年度预算,预计 2012 年主营业务收入 2300 万元,经营目标为全年盈亏平衡。2012 年底,公司实现主营业务收入 2310 万元,但利润总额为-920 万元,预算失败。A 公司主要预算指标完成情况如表 1、表 2 所示:

A 公司原有两个营销部,2011 年公司 6 名业务人员相继调离,迫使企业将两个营销部合并。重组后营销部工作略显混乱,部分市场业务流失。由于公司仓储和运输代理业务之间具有一定的相关性,运输代理业务的流失,导致部分与运输业务相关的仓储业务也随之搁浅。2011 年 A 公司进行重组时,某会计师事务所曾对公司进行审计,并出具了有保留意见的审计报告。注册会计师提出的第一条保留意见为:“由于贵公司重组造成财务基础薄弱,财务人员更换频繁且无完善的交接手续,导致公司财务管理、财务记录不规范。”

在 A 公司 2012 年经营的 7 个业务项目中,除第 5 项为公司当年新增项目外,其他 6 项业务的预算是企业财务人员根据上年实际经营成果,结合公司经营目标测算的。预算指标与 2011 年实际完成情况比,盈利项目增幅 30%,非盈利项目增幅 18%。从企业资源配置及市场实际情况看,对于盈利项目而言,2012 年预计情况与 2011 年并无实质性改变。那么,A 公司为何预计 2012 年盈利项目将产生 30%的增长呢?据了解,预算编制之初新股东向企业经营层提出“希望通过此次重组,企业经营情况能发生实质性的改观”。为达到股东要求,公司高管人员指示 2012 年度预算必须保证盈亏平衡,因此企业财务人员测算,欲弥补企业各项成本费用支出,盈利业务收入必须实现较大幅度增长。由此可见,企业主营业务收入预算存在一定的非市场预测因素,预算指标并不完全切合企业实际情况。

由于 2011 年资产重组情况比较复杂,财务人员根据当时资料匡算的固定资产折旧额与实际情况有一定出入,导致 2012 年固定资产折旧较预算增加 139 万元。公司原计划将人员大幅精简,但未能实施,导致实际人工比预算增加一倍,人工成本增加 80 万元。2011 年 5 月,A 公司与 B 企业发生债务纠纷,协调不下,B 企业于当年年底向法院提起诉讼。

由于有关诉讼事宜由专人负责,财务部对诉讼进程情况不了解,所以在 2012 年度预算中也未对此可能带来的资金支出情况进行预计。2012 年 5 月,法院作出判决,A 公司败诉,需向 B 企业赔款82 万元,并承担全部诉讼及相关费用 30 万元。仅此一项,A 公司预算外共计支出 112 万元。

要求:

A 公司原有两个营销部,2011 年公司 6 名业务人员相继调离,迫使企业将两个营销部合并。重组后营销部工作略显混乱,部分市场业务流失。由于公司仓储和运输代理业务之间具有一定的相关性,运输代理业务的流失,导致部分与运输业务相关的仓储业务也随之搁浅。2011 年 A 公司进行重组时,某会计师事务所曾对公司进行审计,并出具了有保留意见的审计报告。注册会计师提出的第一条保留意见为:“由于贵公司重组造成财务基础薄弱,财务人员更换频繁且无完善的交接手续,导致公司财务管理、财务记录不规范。”

在 A 公司 2012 年经营的 7 个业务项目中,除第 5 项为公司当年新增项目外,其他 6 项业务的预算是企业财务人员根据上年实际经营成果,结合公司经营目标测算的。预算指标与 2011 年实际完成情况比,盈利项目增幅 30%,非盈利项目增幅 18%。从企业资源配置及市场实际情况看,对于盈利项目而言,2012 年预计情况与 2011 年并无实质性改变。那么,A 公司为何预计 2012 年盈利项目将产生 30%的增长呢?据了解,预算编制之初新股东向企业经营层提出“希望通过此次重组,企业经营情况能发生实质性的改观”。为达到股东要求,公司高管人员指示 2012 年度预算必须保证盈亏平衡,因此企业财务人员测算,欲弥补企业各项成本费用支出,盈利业务收入必须实现较大幅度增长。由此可见,企业主营业务收入预算存在一定的非市场预测因素,预算指标并不完全切合企业实际情况。

由于 2011 年资产重组情况比较复杂,财务人员根据当时资料匡算的固定资产折旧额与实际情况有一定出入,导致 2012 年固定资产折旧较预算增加 139 万元。公司原计划将人员大幅精简,但未能实施,导致实际人工比预算增加一倍,人工成本增加 80 万元。2011 年 5 月,A 公司与 B 企业发生债务纠纷,协调不下,B 企业于当年年底向法院提起诉讼。

由于有关诉讼事宜由专人负责,财务部对诉讼进程情况不了解,所以在 2012 年度预算中也未对此可能带来的资金支出情况进行预计。2012 年 5 月,法院作出判决,A 公司败诉,需向 B 企业赔款82 万元,并承担全部诉讼及相关费用 30 万元。仅此一项,A 公司预算外共计支出 112 万元。

要求:

预算执行和控制中存在哪些问题?

答案:

解析:

预算执行和控制中存在的问题:①业务人员流失,造成主营业务收入结构改变,主营业务利润下降。②环境变化,导致人工预算估计不足。③或有事项导致预算出现大额漏项。④预算对成本费用项目监控功能下降。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-31

- 2020-07-08

- 2020-07-30

- 2020-07-27

- 2020-02-12

- 2020-02-07

- 2020-02-27

- 2020-02-23

- 2020-02-11

- 2020-06-04

- 2020-03-06

- 2020-03-06

- 2020-04-04

- 2020-02-13

- 2020-02-08

- 2020-03-03

- 2020-03-26

- 2020-03-21

- 2020-03-11

- 2020-03-12

- 2020-01-09

- 2020-08-18

- 2020-02-20

- 2020-02-13

- 2020-07-19

- 2020-03-12

- 2020-05-27

- 2020-02-29

- 2020-03-21

- 2020-01-03