你知道2020年四川高级会计职称考试题型是什么吗?

发布时间:2020-05-29

为了更好的让考生们进入到学习的状态,51题库考试学习网给大家带来了2020年四川高级会计职称考试题型的相关内容,希望对大家有帮助。

主动学习一定要比被动学习更加轻松,学的更好,所以大家要摆正自己的备考态度高会报名已经结束,备考正式开始,2020年四川高级会计职称考试题型是什么?参加2020年高会考试的小伙伴们快来了解一下吧!

2020年四川高级会计职称考试题型:《高级会计实务》科目试题题型为案例分析题。

命题依据:2020年度高级资格考试命题以2020年度高级资格考试大纲为依据,考试内容不超出考试大纲的范围。

答题要求:高级会计师资格考试实行无纸化考试,考试在计算机上进行。试题、答题要求和答题界面在计算机显示屏上显示,考生应使用计算机鼠标和键盘在计算机答题界面上进行答题。

评分原则:高级资格考试每道试题分值在试题前说明,实行计算机网上人工阅卷。

2020年四川高级会计职称考试时间:高级资格《高级会计实务》科目考试日期为2020年9月6日上午。考试时间为8:30—12:00,考试时长为3.5小时。

高级会计师考试虽然不像注册会计师考试那样难度大、科目多,但是对于已经多年没有参加考试、因承担单位重要业务而遭受较大压力、日常工作繁忙的高级会计职称考生来说,要想在考试中取得好成绩也不是一件容易的事情。此时,坚定的信念、必胜的信心、持之以恒的努力就显得尤为重要。

任何一门课程的学习都需要考生熟悉教材,而高会是开卷考试,更需要熟读教材。根据历年考试情况来看,本科目中概念、模型、原理性的知识较多,所以更需要考生认真研读教材,并在此基础上梳理出知识框架。

此外,考生还可以通过一遍或者若干遍的教材研读,建立起知识框架,掌握本门课程的知识体系,并且在这个过程中,结合预习效果,对于已经掌握的知识进行巩固。对于没有掌握好的细节内容进行深化研究,消化重点难点的知识。对于考生们来说,这是将知识从教材内容转化为自身学识的必经过程。

以上就是51题库考试学习网为大家带来的2020年四川高级会计职称考试题型的相关消息,想知道更多相关消息的小伙伴们,可以关注51题库考试学习网哟!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

2013年1月,甲公司为拓展市场,形成以上海为中心、辐射华东的新的市场领域,着手筹备并购乙公司。并购双万经过多次沟通,与2013年3月最终达成一致意向。

甲公司准备收购乙公司100%股权,为此聘请资产评估机构对乙公司进行价值评怙,评估基准日为2012正12月31日。资产评估机构采用收益法和市场法两种方法对乙公司价值进行评估。并购双方经协商,最终确定按市场法的评估结果作为交易的基础,并得到有关方面的认可。与乙公司价值评估相关的资料如下:

(1) 2012正12月31日,乙公司资产负债率为50%,税前债务资本成本为8%。假定无风险报酬率为6%,市场投资蛆合的预期报酬率为12%,可比上市公司无负债经营β值为0. 8。

(2)乙公司2012年税后利润为2亿元,其中包含2012年12月20日乙公司处置一项无形资产的税后净收益0 .1亿元。

(3)2012正12月31日,可比上市公同平均市盈率为15倍。

假定并购乙公司前,甲公司价值为200亿元;并购乙公司后,经过内部整合,甲公司价值将达到235亿元。

甲公司应支付的并购对价为30亿元。甲公司预计除并购对价款外,还将发生相关交易费用0. 5亿元。

假定不考虑其他因素。

要求:

re=6%+1. 48* (12%-6%)=14.88%

rd=8%*(1-15)=6 8%

rwacc= 14 .88%*50%+6 .8%*50%-=10 .84%

或:re=6%+0 .8*{1+(1-15%)*(50%/50%)}*( 12%-6%) =14.88%

rwacc= 14 .88%*50%+8 %*( 1-15%)*50%=10. 84%

被评估M企业的税后净利润为44000万元,账面价值为216000万元。

假定不考虑其他因素。

<1>?、利用平均支付价格收益比评估M企业的价值。

<2>?、利用平均账面价值倍数评估M企业的价值。

<3>?、戊企业的项目评估组成员认为企业的账面价值倍数更稳定可靠,为了准确评估,给予该评估结果60%的权重,而给予支付价格收益比评估结果40%的权重,请加权平均计算M企业的价值。

乙/B支付价格收益比=384000/48000=8(0.7分)

丙/C支付价格收益比=468000/52000=9(0.7分)

平均支付价格收益比=(6+8+9)/3 =7.67(0.7分)

M企业评估价值=7.67×44000=337480(万元)(0.7分)

2.甲/A账面价值倍数=240000/160000=1.5(0.7分)

乙/B账面价值倍数=384000/240000=1.6(0.7分)

丙/C账面价值倍数=468000/292500=1.6(0.7分)

平均账面价值倍数=(1.5+1.6+1.6)/3 =1.57(0.7分)

M企业评估价值=1.57×216000=339120(万元)(0.7分)

3.M企业价值=337480×40%+339120×60%=338464(万元)(3分)

资料一:

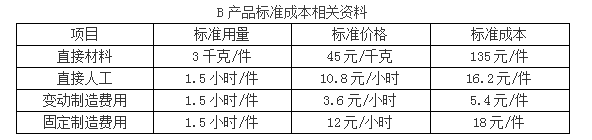

本月共生产B产品8000件,用工10000小时,实际应付直接人工工资110000元。

资料二:

假定不考虑其他因素。

要求:

1.根据资料一,计算B产品标准成本,直接人工成本差异,直接人工效率差异与直接人工工资率差异,并指出对直接人工效率差异、直接人工工资率差异负责的部门。

2.根据资料一,指出标准成本法的优点。

3.根据资料二,计算变动成本法与完全成本法下A产品的单位产品成本。

4.根据资料二,分别用变动成本法和完全成本法计算乙公司当期的营业利润。

5.根据资料二,指出变动成本法的应用程序。

直接人工成本差异=110000-8000×1.5×10.8=-19600(元)

其中:直接人工效率差异=(10000-8000×1.5)×10.8=-21600(元),差异主要由生产部门负责。

直接人工工资率差异=(110000÷10000-10.8)×10000=2000(元),差异主要由劳动人事部门负责。

2.标准成本法的主要优点:

(1)标准成本法能及时反馈各成本项目不同性质的差异,有利于考核相关部门及人员的业绩;(2)标准成本的制定及其差异和动因的信息可以使企业预算的编制更为科学和可行,有助于企业的经营决策。

3.

(1)变动成本法下:

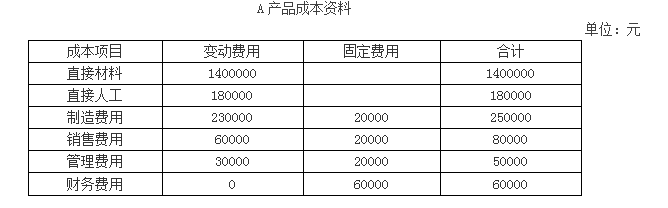

直接材料单位成本=1400000/10000=140(元/件)

直接人工单位成本=180000/10000=18(元/件)

变动制造费用单位成本=230000/10000=23(元/件)

单位产品成本=140+18+23=181(元/件)

(2)完全成本法下:

直接材料单位成本=1400000/10000=140(元/件)

直接人工单位成本=180000/10000=18(元/件)

变动制造费用单位成本=230000/10000=23(元/件)

固定制造费用单位成本=20000/10000=2(元/件)

单位产品成本=140+18+23+2=183(元/件)

4.

(1)变动成本法下当期营业利润:

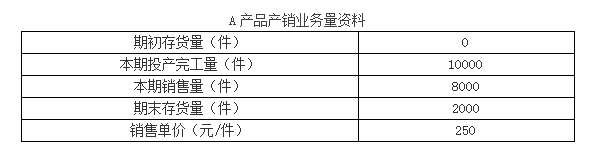

产品销售成本=181×8000=1448000(元)

期间成本=20000+80000+50000+60000=210000(元)

营业利润=8000×250-1448000-210000=342000(元)

(2)完全成本法下当期营业利润:

产品销售成本=8000×183=1464000(元)

期间成本=80000+50000+60000=190000(元)

营业利润=8000×250-1464000-190000=346000(元)

5.变动成本法的程序一般按照成本性态分析、变动成本计算、损益计算等程序进行。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-02-21

- 2020-03-19

- 2020-04-03

- 2020-05-21

- 2020-03-15

- 2020-04-16

- 2020-01-15

- 2020-10-25

- 2020-02-07

- 2020-07-23

- 2020-02-06

- 2020-01-29

- 2020-05-02

- 2019-12-29

- 2020-04-17

- 2020-01-28

- 2020-01-31

- 2020-03-14

- 2020-01-16

- 2020-04-11

- 2020-02-19

- 2021-11-12

- 2020-08-18

- 2020-02-18

- 2020-06-06

- 2020-05-08

- 2020-02-26

- 2020-05-06

- 2020-03-07

- 2020-04-11