你了解2020年江苏高级会计职称考试时间吗?

发布时间:2020-06-06

2020年高级会计师已经起航,是时候向着心中的目标前进了。学无止境,享受学习才是最高境界。你知道江苏2020年高级会计职称考试时间是什么时候吗?赶快了解一下吧!

江苏2020年高级会计职称考试时间:

高级资格《高级会计实务》科目考试日期为2020年9月6日(星期日),每个考生具体考试地点以准考证为准。考试时间为8:30—12:00。

江苏2020年高级会计职称考试题型:

《高级会计实务》科目试题题型为案例分析题(开卷考试)。

高级会计师报名条件:

(一)报名参加中、高级资格考试的人员,应具备下列基本条件:

1.遵守《中华人民共和国会计法》和国家统一的会计制度等法律法规。

2.具备良好的职业道德,无严重违反财经纪律的行为。

3.热爱会计工作,具备相应的会计专业知识和业务技能。

(二)报名参加高级资格考试的人员,除具备基本条件外,还应符合下列条件之一:

1.具备大学专科学历,取得会计师职称后,从事与会计师职责相关工作满10年。

2.具备硕士学位、或第二学士学位、或研究生班毕业、或大学本科学历或学士学位,取得会计师职称后,从事与会计师职责相关工作满5年。

3.具备博士学历,取得会计师职称后,从事与会计师职责相关工作满2年。

(三)本通知所述学历或学位,是指经国家教育行政部门认可的学历或学位。

(四)本通知所述有关会计工作年限,截止日期为2020年12月31日;在校生利用业余时间勤工助学不视为正式从事会计工作,相应时间不计入会计工作年限;参加中级资格考试工作年限为取得规定学历前后从事会计工作时间的总和。

(五)符合报名条件的在职在岗人员按属地化原则在其工作单位所在地报名;符合报名条件的在校学生,在其学籍所在地报名;符合报名条件的其他人员,在其户籍所在地或居住地报名。

符合报名条件的香港、澳门和台湾居民,按照就近方便原则在内地报名。有工作单位的,在其工作单位所在地报名;为在校学生的,在其学籍所在地报名。

所有报名参加考试人员,均在其报名所在地参加考试。

(六)审核报考人员报名条件时,报考人员应提交学历或学位证书或相关专业技术资格证书、居民身份证明(香港、澳门、台湾居民应提交本人有效身份证明)等材料。

最后,51题库考试学习网在这里祝大家考试顺利,早日取得证书!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

2018年2月,甲公司董事会制定了国际化发展战略,打算在国际舞台上大展身手。根据公司发展战略规划,拟收购欧洲某国一家生产同类产品的乙公司100%股权。若收购成功,则意味着公司将打入该国市场,并辐射到欧洲其他国家。为此聘请资产评估机构对乙公司进行价值评估,评估基准日为2017年12月31日。经过协商,最终确定采用市场法对乙公司价值进行评估。与乙公司相关的财务数据如下所示:

(1)2017年12月31日,乙公司的利润总额为20000万元,利息费用为10000万元,折旧摊销费用为10000万元。

(2)2017年12月31日,乙公司的可比公司——A公司的EV/EBITDA为6。

并购乙公司前,甲公司价值为42亿元;并购乙公司后,预计经过内部整合,合并后的公司价值将达到72亿元。

2018年6月,甲公司完成了对乙公司的收购,支付的并购对价为25.5亿元,此外还发生相关交易费用0.5亿元,收购完成后乙公司保持相对独立运营。随后,甲公司对乙公司的管理层进行了部分调整,委派了一批核心管理人员进驻乙公司,并对乙公司的绩效管理与激励机制以及财务资金管控环节进行重点改进。

假定不考虑其他因素。

<1>?、从并购后双方法人地位的变化情况、并购双方行业相关性角度,分别判断该并购属于哪种方式,并说明理由。

<2>?、根据可比公司的EV/EBITDA乘数,计算乙公司的企业价值EV。

<3>?、计算并购净收益,并从财务管理角度判断本次收购是否可行。

<4>?、指出甲公司进行了哪些类型的并购后整合。

理由:并购后各并购参与主体甲公司和乙公司继续存续。(1分)

从并购双方行业相关性角度看,属于混合并购中市场扩张型并购。(1分)

理由:甲、乙公司经营同类产品,但是在不同市场。(1分)

2.乙公司的企业价值=6×(2+1+1)=24(亿元)(1分)

3.并购溢价=25.5-24=1.5(亿元)(1分)

并购净收益=72-(42+24)-1.5-0.5=4(亿元)(1分)

并购净收益大于0,从财务管理角度分析,本次收购交易是可行的。(1分)

4.并购后整合类型:管理整合、人力资源整合、财务整合。(2分)

要求:计算甲公司合并成本与确认的可辨认净资产公允价值份额之间的差额,并简要说明该差额的会计处理方法。

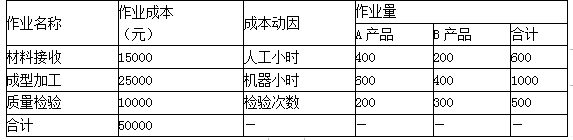

甲公司生产A、B两种产品,产量分别为100件和50件,A、B两种产品制造费用的作业成本资料如表:

要求:根据上述资料,分别计算A、B两种产品应该分摊的单位作业成本。

B产品的作业成本=200×(15000/600)+400×(25000/1000)+300×(10000/500)=21000(元)

A产品单位作业成本=29000÷100=290(元)

B产品单位作业成本=21000÷50=420(元)

(1)在2013年10月召开的2014年度全面预算管理工作启动会议上,部分人员发言要点如下:

总会计师:明年经济形势将更加复杂多变,“稳增长”是国有企业的重要责任。结合集团发展战略,落实董事会对集团公司2014年经营业绩预算的总体要求,即:营业收入增长10%,利润总额增长8%。

A事业部经理:本事业部仅为特殊行业配套生产专用设备X产品。本年度,与主要客户签订了战略合作协议,确定未来三年内定制X产品200台,每台售价800万元。本事业部将进一步加强成本管理工作,力保实现利润总额增长的8%预算目标。

财务部经理:2013年4月10日,公司总部进行了流程再造,各部门的职责划分及人员配备发生了重大变化:2014年的预算费用项目及金额与往年不具有可比性。因此,总部各部门费用预算不应该继续采用增量预算法,而应采用更为适宜的方法来编制。

采购部经理:若采购业务被批准列入2014年预算,为提高工作效率,采购业务发生时,无论金额大小,经采购经理签字后即可支付相关款项。

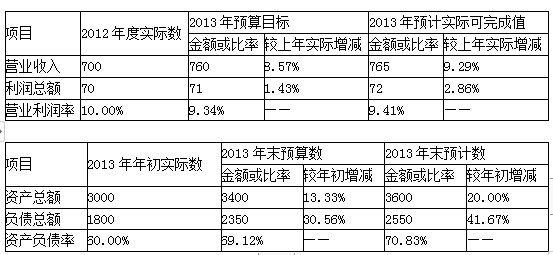

(2)甲公司2013年预算分析情况如下表(金额单位:亿元)

假定不考虑其他因素。

要求:

1.根据2013年有关预算指标预计实际可完成值及董事会要求,计算甲公司2014年营业收入及利润总额的预算目标值。

2.根据资料(1),指出A事业部最适宜采用的成本管理方法,并简要说明理由。

3.根据资料(1),指出甲公司2014年总部各部门预算应采用的预算编制方法,并简要说明理由。

4.根据资料(1),判断采购部经理的观点是否正确,并简要说明理由。

5.根据资料(2),指出甲公司在经营成果及财务状况两方面分别存在的主要问题并指出改进建议。

765×(1+10%)=841.50(亿元)

2014年利润总额预算目标值:

72×(1+8%)=77.76(亿元)

2.A事业部最适宜采用目标成本法。

理由:X产品未来的销售价格及要求的利润水平已经确定,A事业部应按照不高于“销售价格-必要利润”的逻辑,倒推出预期成本,开展目标成本管理工作。

3.甲公司2014年总部各部门费用预算应采用的预算编制方法是:零基预算法。

理由:2014年的预算费用项目及金额与往年不具有可比性。

4.采购部经理观点不正确。

理由:预算内的费用支出需经相关程序审批后方可支付。或:大额资金支出应实行集体决策或联签制度。

5.甲公司存在的主要问题:

经营成果方面:

收入增长快于利润增长,增收不增利。

财务状况方面:

资产、负债规模快速增长,财务风险加大。

[或:资产负债率明显提高]。

改进建议:降本增效,提高盈利能力;

控制资产负债率,防范财务风险。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-31

- 2020-05-15

- 2020-02-22

- 2020-03-05

- 2020-03-11

- 2020-03-26

- 2020-03-18

- 2020-05-18

- 2020-09-01

- 2020-09-02

- 2020-02-05

- 2020-03-13

- 2020-04-14

- 2020-03-11

- 2020-04-21

- 2020-02-29

- 2020-01-02

- 2020-02-14

- 2020-02-21

- 2020-04-22

- 2020-04-21

- 2020-03-01

- 2020-08-30

- 2020-02-29

- 2020-02-14

- 2020-03-07

- 2020-04-07

- 2020-02-15

- 2020-02-21

- 2020-02-27