快看!这里有你想知道的2020年安徽高会考试科目哟!

发布时间:2020-05-29

近段时间小伙伴们对于2020年安徽高会考试科目的相关消息很关心,为了能够帮助大家更好的了解这些信息,接下来51题库考试学习网会为大家带来2020年安徽高会考试科目的相关消息,我们一起来看看吧!

高级会计师考试内容理论性强、考试范围广、难度大,各位考生一定要提前备考。2020年安徽高级会计师考试时间为9月6日。你知道2020年安徽高会考试科目吗?了解一下吧!

2020年安徽高会考试科目:《高级会计实务》。

2020年安徽高会考试时间:高级资格《高级会计实务》科目考试日期为2020年9月6日,考试时间为8:30—12:00。

参加高级资格考试并达到国家合格标准的人员,在“全国会计资格评价网”自行下载打印考试合格成绩单,3年内参加高级会计师资格评审有效。

考生在基础阶段应该认真全面掌握考试内容,而学习重点就是结合大纲的内容将教材知识从头到尾细致的学习一遍,这样学习效果会更好。

任何一门课程的学习都需要考生熟悉教材,而高会是开卷考试,更需要熟读教材。根据历年考试情况来看,本科目中概念、模型、原理性的知识较多,所以更需要考生认真研读教材,并在此基础上梳理出知识框架。

此外,考生还可以通过一遍或者若干遍的教材研读,建立起知识框架,掌握本门课程的知识体系,并且在这个过程中,结合预习效果,对于已经掌握的知识进行巩固。对于没有掌握好的细节内容进行深化研究,消化重点难点的知识。对于考生们来说,这是将知识从教材内容转化为自身学识的必经过程。

另外,小伙伴们还需要注意由于高级会计师考试是开卷考试,所以一些内容不需要大家记住,但是必须熟知在教材具体什么位置,便于在有限的考试时间中,及时准确找到答案位置。因此,在基础学习阶段就需要全面熟悉教材,整体复习高会考试所有知识。

考试从来都不是一蹴而就的事情,它需要我们认真对待、积累点滴。压力之下,每个人难免都会有紧张焦虑的时候,这个时候一定要学会放松情绪,只有这样,才能提高效率,最终到达圆满的终点。

以上就是51题库考试学习网为大家带来的2020年安徽高会考试科目的相关消息,希望小伙伴们都能够通过自己的努力获得理想的成绩,加油!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

突出问题,总结如下:

1.营销人员反馈问题:“近几年的销售考核任务存在两个问题,要么定得过高无法完成,员工看不到希望也就不去努力,等着公司调低指标;要么考核任务过低,完成基本指标后,也不去努力了,因为明年还有更重的指标呢!”从销售人员反馈的问题可以看出,行业波动较大,销售目标的确定难度增大、缺乏客观性、得不到中下层认同;销售数据的最终结果很大程度不可控,以某个静态销售数据为考核任务,存在很大的机会性。

2.生产人员反馈问题:“公司各类成本下降依赖销售的完成,销售一旦下降直接影响生产成本的上升,不可控因素较多,特别是实际生产水平与预算生产水平差异较大时,生产的经营业绩无法体现出来。”

3.财务部门人员反馈问题:“由于近几年行业波动大,财务每年都要启动 2 次年中滚动预算调整,但是目前公司的滚动预算调整已经变相成为各部门调低预算目标的手段了,滚动预算造成的结果是不停修改考核目标。”

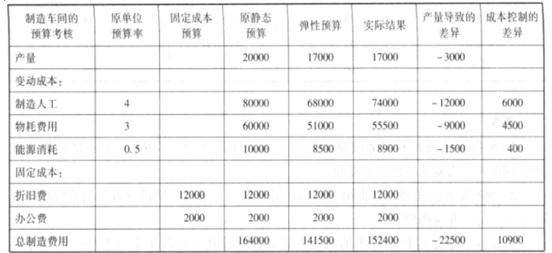

公司根据上述问题,计划采用弹性预算,并编制了 2016 年预算与实际比较表如下表所示。

要求:

绩评价很难客观进行,通过弹性预算可以使差异分析更明确、更客观,让每个人对他可以控制的过程以及结果负责。如表所示,如果粗略的将实际结果与初始静态预算相比较,则产生有利差异共计 11600 元,但通过编制弹性预算消除基数差异,可以发现由于业务基数变动(产量减少)而导致的成本差异共计 22500 元,这部分差异不属于生产部门的可控因素。扣除该部分差异,我们发现在可比基数水平的成本控制环节上,出现不利差异共计 10900 元,显然,生产部门的绩效考核结果并不理想。

要求:

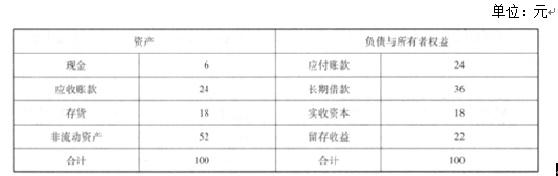

流动负债增加量=24*20%=4.8(亿元)

内部留存收益提供的资金=45*(1+20%)*10%*(1-60%)=2.16(亿元)

外部筹资净额=12.6-4.8-2.16=5.64(亿元)

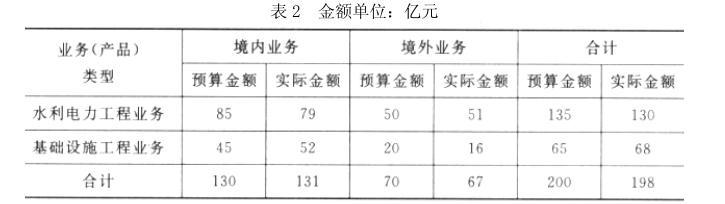

(1)甲公司的组织架构为“公司总部一分公司一项目部”,拥有 6 家分公司,100 余个项目部。预算编制时,甲公司要求各分公司对每个项目部均单独编制项目收入、成本费用、利润等预算,再逐级汇总至公司总部。

(2)2016 年初,甲公司对 2015 年的预算执行情况进行了全面分析,其中 2015 年度营业收入预算执行情况如表 2 所示:

(3)2016 年 7 月,M 公司对甲公司 2016 年上半年预算管控情况进行了检查,发现以下主要问题:①对年度营业收入、管理费用、利润总额等重点预算指标,未按季度或月度进行分解、控制,出现“时间过半,收入、利润指标只实现年度预算的 40%,而管理费用却达到年度预算的 63%”等问题,公司“保增长”压力大、提质增效工作成效不明显;②对应收款项、存货、现金流量等关键性监控指标,未进行分析预测且未采取适当的控制措施,导致应收款项及存货占用资金高企,事前控制能力有待提高。

(4)甲公司将 6 家分公司定位为“利润中心”,并将总部管理费用全部分摊给 6 家分公司。甲公司以分公司承担总部管理费用后的税前利润,作为业绩考核指标对分公司进行年度考核评价。假定不考虑其他因素。

要求:

适用条件:从事工程建设的企业以及一些提供长期服务的企业。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-05-16

- 2020-04-04

- 2020-05-16

- 2020-06-03

- 2020-06-14

- 2020-02-21

- 2020-04-03

- 2020-02-20

- 2020-01-13

- 2020-03-06

- 2020-03-12

- 2020-10-25

- 2020-03-21

- 2020-03-20

- 2020-04-21

- 2020-05-14

- 2020-01-16

- 2020-02-19

- 2020-03-05

- 2020-04-21

- 2020-02-26

- 2020-01-15

- 2020-05-01

- 2020-03-06

- 2020-08-15

- 2020-03-07

- 2020-02-07

- 2020-04-07

- 2020-03-04

- 2020-04-29