江西2020年高级会计师报名资格审核,你清楚吗?

发布时间:2020-02-21

江西2020高会报名资格审核方式你知道吗?不知道的小伙伴快跟着51题库考试学习网一起来了解一下吧!

江西2020年高级会计师考试报名时间为:2020年3月12日至26日。江西2020高会报名资格审核方式你知道吗?快来了解一下。2020年高级会计职称备考已开启,你还在等什么?想要参加2020年高会考试的小伙伴们赶快学习起来吧!

江西2020高会报名时间:3月12日至26日,

江西2020高会报名资格审核资料

报名条件审核时,报考人员应提交学历或学位证书或相关专业技术资格证书、居民身份证明等材料。

江西2020高会报名资格审核方式

2020年高级会计师考试报名工作,全省仍采用网上报名、现场审核的方式进行。网上报名工作应按照统一规定的程序进行操作。

江西2020高会报名资格审核时间

考生应在2020年3月10日至3月31日17:00期间登录全国会计资格评价网进行注册,填写个人信息,并于3月24日至3月31日17::30到报考人员所在设区市、县会计专业技术资格考试领导小组办公室指定的报名现场审核点进行报名资格审核,考生应于2020年3月31日24:00前完成缴费,未完成缴费的考生视为报名未成功。

有高级会计师证书的人普遍拥有较高的社会地位,他们有机会接触到各行各业的人,丰富了人脉关系。所以,持有高级会计职称人士越来越受到社会各界的尊重和认可。高级会计师的评定,默认选拔的是管理人才,是领导阶层,拿下高级会计师当然是对实力的肯定。

以上就是51题库考试学习网带给大家的内容,如果遇到其他不能解决的问题,请及时反馈给51题库考试学习网,我们会尽快帮你解答。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

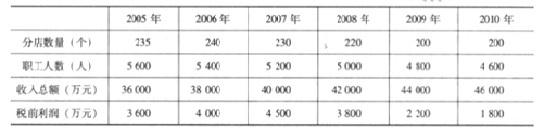

鉴于 2011 年第一季度税前利润继续下滑,万利家具公司董事会于 2011 年 5 月召开扩大会议,销售总监张林、设计师与采购总监李工、财务总监王农等均参加了会议。

在讨论到万利家具公司未来发展时,张林认为,万利家具公司 2011 年度第一季度每件家具的税前边际贡献已经降至最低水平,建议采取措施增加销量。采取的措施包括扩大产能并降价,如果可能还可以进军客户众多的低档卧室家具市场。

王农不同意张林进军低档卧室家具市场的建议,认为该成本领先战略不能解决万利家具公司所面临的问题。王农建议继续采取有效措施发展公司现有的中档目标客户群,并力争增加边际贡献。

李工同意王农的看法。李工还建议委托国外顶级设计师设计多种类型的卧室家具,采取包括在高级时尚杂志刊登广告等有效的销售推广措施,以此进军高档卧室家具市场。同时,改造现有生产线,考虑生产具有特色主题的家具以及与家具相关的附带装饰物品,并接受客户订制的家具生产。

董事会对张林、王农和李工的建议进行了深入的讨论,但未能达成共识。

要求:

(1)甲公司为实现做强做大主业的战略目标,对业务相似、地域互补的能源企业A公司实施收购。收购前,甲公司与A公司及其控股股东之间不存在关联方关系,且A公司采用的会计政策与甲公司相同。

①2016年1月1日,甲公司与A公司控制股股东签订股权转让协议,以10亿元价款购入A公司控股股东持有的A公司70%的有表决权股份。该日,A公司可辨认净资产的账面价值为11.2亿元,公允价值为11.3亿元。

②2016年3月29日,甲公司向A公司控股股东支付了全部价款10亿元,并于2016年3月30日办理完毕股权转让手续,能够对A公司实施控制。2016年3月30日,A公司可辨认净资产的账面价值为11.5亿元,公允价值为12亿元;除W固定资产外,A公司其他可辨认资产、负债的公允价值与账面价值相同;W固定资产账面价值为 0.2亿元,公允价值为0.7亿元,甲公司为收购A公司发生并支付资产评估、审计、法律咨询等直接费用0.3亿元。

要求:

1.根据材料(1),判断甲公司与A公司的企业合并属于同一控制下企业合并还是非同一控制下企业合并,并说明理由;指出甲公司合并A公司的合并日(或购买日)。

要求:

2.根据材料(1),确定甲公司在合并日(或购买日)长期股权投资的初始投资成本;指出甲公司在合并财务报表中是否应确认商誉,并说明理由;确定合并日(或购买日)W固定资产反映在合并资产负债表中的金额。

(2)2016年5月10日,甲公司以非公开方式向母公司乙公司发行普通股2亿股,取得乙公司持有的B公司100%的有表决权股份,能够对B公司实施控制。B公司采用的会计政策与甲公司相同。合并日,B公司所有者权益的账面价值为7亿元,公允价值为8亿元;B公司所有者权益在最终控制方乙公司合并财务报表中的账面价值为7.2亿元。据此,甲公司合并日在个别财务报表中,以合并日B公司所有者权益的账面价值7亿元,作为长期股权投资的初始投资成本。

(3)2014年5月20日,甲公司通过非同一控制下的企业合并取得C公司80%的有表决权股份,能够对C公司实施控制;甲公司对C公司长期股权投资的初始投资成本为1.6亿元。2016年6月30日,甲公司因战略转型,以0.75亿元价款出售所持有的C公司20%的表决权股份,并办理完毕股权转让手续;该日,C公司自2014年5月20日开始持续计算的净资产账面价值为3亿元。

股权出让后,甲公司仍能对C公司实施控制。自2014年5月20日起至本次股权出让前,甲公司一直持有C公司80%的有表决权股价。据此,甲公司在个别财务报表中,将出售C公司部分股权取得价款与所处置股权投资账面价值的差额0.35亿元确认为资本公积(股本溢价)。

要求:

3.逐项判断资料(2)至(3)中甲公司所作的会计处理是否正确;如不正确,指出正确的会计处理。

理由:收购前,甲公司与A公司及其控股股东之间不存在关联方关系。

甲公司合并A公司的购买日为2016年3月30日。

2.甲公司在购买日长期股权投资的初始投资成本为10亿元。甲公司在合并财务报表中应确认商誉。

理由:企业合并成本大于合并中取得的被购买方可辨认净资产公允价值份额的差额应确认为商誉。甲公司合并A公司的合并成本为10亿元,在购买日应享有A公司可辨认净资产公允价值的份额为8.4亿元(12×70%),应在合并报表中确认商誉1.6亿元(10-8.4)。购买日W固定资产反映在合并资产负债表中的金额为其公允价值0.7亿元。

3.事项(2)甲公司的会计处理不正确。正确的会计处理:合并日,甲公司在其个别报表中,应当以B公司所有者权益在最终控制方乙公司合并财务报表中的账面价值7.2亿元作为长期股权投资的初始投资成本。

事项(3)甲公司的会计处理不正确。

正确的会计处理:甲公司在个别报表中,应将出售C公司部分股权取得的价款与所处置股权投资账面价值的差额0.35亿元确认为投资收益。

要求:根据《企业内部控制基本规范》及其配套指引的要求,逐项判断甲公司董事会决议中的(1)至(6)项内容是否存在不当之处;对存在不当之处的,分别指出不当之处,并逐项说明理由。

(1)关于内部控制评价和审计的责任界定,董事会对内部控制评价报告的真实性负责;A会计师事务所对内部控制审计报告的真实性负责。为提高内部控制评价报告的质量,董事会决定委托A会计师事务所对公司草拟的内部控制评价报告进行修改完善,并支付相当于内部控制审计费用20%的咨询费用。

(2)关于内部控制评价的范围,甲公司于2018年4月引进新的预算管理信息系统,并于2018年5月1日起在部分子公司试点运行。由于该系统至今未在甲公司范围内全面推广,董事会同意不将与该系统有关的内部控制纳入2018年度内部控制有效性评价的范围。

(3)关于内部控制审计的范围,董事会同意A会计师事务所仅对财务报告内部控制有效性发表审计意见,A会计师事务所在审计过程中发现的非财务报告内部控制一般缺陷、重要缺陷和重大缺陷,不在审计报告中披露,但应及时提交董事会或经理层,作为甲公司改进内部控制的重要依据。

(4)关于内部控制审计意见,甲公司销售部门于2019年2月初擅自扩大销售信用额度,预计可能造成的坏账损失占甲公司2019年全年销售收入的30%,董事会责成销售部门立即整改。鉴于上述事项发生在2018年12月31日之后,董事会讨论认为,该事项不影响A会计师事务所对本公司2018年度内部控制有效性出具审计意见。

(5)关于内部控制评价报告和审计报告的披露时间,由于部分媒体对上述甲公司销售部门擅自扩大销售信用额度并可能造成重大损失事项进行了负面报道,为逐步淡化媒体效应和缓解公众质疑,董事会决定将内部控制评价报告和审计报告的披露日期由原定的2019年4月15日推迟至5月15日。

(6)关于变更内部控制审计机构,为提高审计效率,董事会决定自2019年起将内部控制审计与财务报告审计整合进行。董事会建议聘任为甲公司提供财务报告审计的B会计师事务所对本公司2019年度内部控制有效性进行审计。董事会要求经理层在与B会计师事务所签订2019年财务报告审计业务约定书时,增加内部控制审计业务事项,以备股东大会讨论审议。

不当之处:董事会委托A会计师事务所对内部控制评价报告进行修改完善,并支付咨询费用。

理由:为企业提供内部控制审计的会计师事务所,不得同时为同一家企业提供内部控制评价服务。

第(2)项内容存在不当之处。

不当之处:董事会同意不将与该系统有关的内部控制纳入2018年度内部控制有效性评价的范围。

理由:内部控制评价应当涵盖企业及其所属单位的各种业务和事项。

第(3)项内容存在不当之处。

不当之处:A会计师事务所在审计过程中发现的非财务报告内部控制重大缺陷,不在审计报告中披露。

理由:A会计师事务所在审计过程中发现的非财务报告内部控制重大缺陷,应当在审计报告中增加描述段,对重大缺陷的性质及其对实现控制目标的影响程度进行披露。

第(4)项内容存在不当之处。不当之处:销售部门擅自扩大销售信用额度事项不影响A会计师事务所对2018年度内部控制有效性出具审计意见。

理由:注册会计师知悉对企业内部控制评价基准日财务报告内部控制有效性有重大负面影响的期后事项的,应对财务报告内部控制发表否定意见。注册会计师不能确定期后事项对内部控制有效性的影响程度的,应当出具无法表示意见的审计报告。

第(5)项内容存在不当之处。

不当之处:董事会决定将内部控制评价报告和审计报告的披露时间由原定的2019年4月15日推迟至5月15日。

理由:企业应当于基准日后4个月内(或:4月30日前)披露内部控制评价报告和审计报告。

第(6)项内容存在不当之处。

不当之处:董事会要求经理层在拟与B会计师事务所签订的2019年财务报告审计业务约定书中增加内部控制审计业务事项。

理由:根据《企业内部控制规范体系实施中相关问题解释第1号》的规定,内部控制审计是有别于财务报告审计的独立业务,企业应就该事项与会计师事务所签订独立的业务约定书。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-30

- 2020-01-05

- 2020-03-24

- 2020-03-04

- 2020-02-19

- 2020-03-26

- 2020-03-17

- 2020-03-22

- 2020-04-09

- 2020-01-01

- 2020-03-07

- 2020-02-25

- 2020-06-14

- 2020-07-07

- 2020-01-15

- 2020-03-20

- 2020-02-18

- 2020-04-17

- 2020-01-10

- 2020-02-27

- 2020-03-17

- 2020-04-09

- 2021-10-30

- 2020-02-28

- 2020-05-14

- 2020-07-23

- 2020-01-16

- 2021-07-01

- 2020-04-16

- 2020-01-15