快看!这里有宁夏2020年高级会计职称考试题型哟!

发布时间:2020-05-30

今天的你有比昨天的你更进步了吗?很多考生想知道宁夏2020年高级会计职称考试题型的相关消息,下面51题库考试学习网就带大家一起来了解下关于宁夏2020年高级会计职称考试题型的相关消息,希望对大家有帮助。

大家要摆正自己的备考态度,主动学习。按照计划进行每一天的学习,踏实备考。2020年高级会计职称备考已开启,想要参加2020年高会考试的小伙伴们,你清楚宁夏2020年高级会计职称考试题型吗?快来了解一下吧!

宁夏2020年高级会计职称考试题型:《高级会计实务》科目试题题型为案例分析题。

命题依据:2020年度高级资格考试命题以2020年度高级资格考试大纲为依据,考试内容不超出考试大纲的范围。

答题要求:高级会计师资格考试实行无纸化考试,考试在计算机上进行。试题、答题要求和答题界面在计算机显示屏上显示,考生应使用计算机鼠标和键盘在计算机答题界面上进行答题。

评分原则:高级资格考试每道试题分值在试题前说明,实行计算机网上人工阅卷。

2020年宁夏高级会计师考试时间:高级资格《高级会计实务》科目考试日期为2020年9月6日,考试时间为8:30—12:00。

参加高级资格考试并达到国家合格标准的人员,在“全国会计资格评价网”自行下载打印考试合格成绩单,3年内参加高级会计师资格评审有效。

另外,对于考生而言,考试从来都不是一蹴而就的事情,它需要考生们认真对待、积累点滴才能有好的效果。那么什么是好的学习方法呢?下面我们一起来看看吧!

1.想要集中记忆时,只要聚精会神、专心致志,排除杂念和外界干扰,大脑皮层就会留下深刻的记忆痕迹而不容易遗忘。如果精神涣散,一心二用,就会大大降低记忆效率。

2、兴趣浓厚。如果对学习材料、知识对象索然无味,即使花再多时间,也难以记住。

3、理解记忆。理解是记忆的基础。只有理解的东西才能记得牢记得久。仅靠死记硬背,则不容易记得住。对于重要的学习内容,如能做到理解和背诵相结合,记忆效果会更好。

4、在记住学习材料的基础上,多记几遍,达到熟记、牢记的程度。

5、及时复习遗忘的知识,速度是先快后慢。对刚学过的知识,趁热打铁,及时温习巩固,是强化记忆痕迹、防止遗忘的有效手段。

6、经常回忆学习时,不断进行尝试回忆,可使记忆有错误的得到纠正,遗漏得到弥补,使学习内容难点记得更牢。闲暇时经常回忆过去识记的对象,也能避免遗忘。

以上就是51题库考试学习网给大家带来的关于宁夏2020年高级会计职称考试题型的相关消息,希望小伙伴们考试顺利哟!加油!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

鉴于双方的资源与能力具有显著的互补性,甲公司与乙公司都有进行合作的意愿。双方管理层就合作的相关事宜进行了协商和谈判。从降低协调成本考虑,最终双方决定建立产销合作联盟:乙公司以较低的价格为甲公司提供技术支持;甲公司为乙公司提供组装、仓储等服务,并以较低的价格让乙公司的空调进驻甲公司的线下门店。双方约定按照一定的比例共享收益,共担风险,并对双方的违约责任和联盟解体等问题都做出了具体的规定。

对于和乙公司结成战略联盟的计划,甲公司也对可能面临的风险进行了分析。公司内部一致认为,产销合作联盟实施过程中可能存在下列风险:首先,双方分别提供的技术与渠道难以按照合适的比例参与利益分配,并且各项成本一直在变动,很难建立合理的、动态的利润分配机制;其次,双方同为白色家电制造企业,存在相互竞争的关系,帮助乙公司销售产品可能会损害自身的利益,合作过程中可能存在商业机密泄露的风险;再者,近期政府的环保标准提升还可能会导致甲公司自身大量产品不合格,而对于乙公司提供的技术支持,甲公司由于专业人员的知识结构不全面、专业经验不足等原因在短期内难以消化吸收。为了规避这些风险,公司领导层决定,一方面,努力巩固与完善与乙公司已建立的信任合作的联盟关系;另一方面,尽快建立风险预控机制,成立风险管理委员会。

假定不考虑其他因素。

<1>?、根据以上资料,指出按照战略发展的思路划分,甲公司战略制定的类型。

<2>?、根据以上资料,简要分析甲公司与乙公司结成战略联盟之后需要规避的主要运营风险。

2. ①产品结构、新产品研发方面可能引发的风险。“政府的环保标准提升可能会导致甲公司自身大量产品不合格”。(1分)

②新市场开发,市场营销策略,包括产品或服务定价与销售渠道,市场营销环境状况等方面可能引发的风险。“双方同为白色家电制造企业,存在相互竞争的关系,帮助乙公司销售产品可能会损害自身的利益”。(2分)

③企业组织效能、管理现状、企业文化,高、中层管理人员和重要业务流程中专业人员的知识结构、专业经验方面可能引发的风险。“而对于乙公司提供的技术支持,甲公司由于专业人员的知识结构、专业经验不足等原因在短期内难以消化吸收”。(2分)

④质量、安全、环保、信息安全等管理中曾发生或易发生失误的业务流程或环节可能引发的风险。“政府的环保标准提升可能会导致甲公司自身大量产品不合格”。(1分)

⑤因企业内、外部人员的道德风险致使企业遭受损失或业务控制系统失灵可能引发的风险。“联盟过程中可能存在商业机密泄露的风险”。(1分)

⑥对现有业务流程和信息系统操作运行情况的监管、运行评价及持续改进能力方面可能引发的风险。“双方分别提供的技术与渠道难以按照合适的比例参与利益分配,并且各项成本一直在变动,很难建立合理的、动态的利润分配机制”。(2分)

(1)并购对象的选择。

大宗煤炭现货交易的价值链流程:上游煤炭生产商将货物卖给煤炭中间交易商,煤炭中间交易商再将货物卖给下游发电厂等需求客户,中间服务商为上游煤炭生产商、中间交易商和下游需求客户提供相关服务(比如,融资服务、仓储物流服务、交易平台和大数据分析服务等)。甲公司作为该价值链流程中的中间服务商,仅提供交易平台和大数据分析服务。为拓展服务链条,扩大业务规模、提高盈利水平,甲公司基于公司商业模式、战略成本管理及企业间价值链分析,拟收购仓储物流商F公司。

(2)并购对价的确定。

甲公司对F公司的尽职调查显示:F公司近年来盈利能力连续下滑,预计2019年可实现净利润为11500万元(含预计可获得的一次性政府补贴1500万元);可比企业预计市盈率为20倍。双方初步确定并购交易对价为22亿元。

(3)并购后的整合。

一旦并购业务完成,甲公司将积极筹划并购完成后的整合工作,尤其是财务整合。

假定不考虑其他因素。

要求:

1.根据资料(1),指出甲公司所在的大宗煤炭现货交易价值链的具体类型,并说明该类型价值链对相关产业发展的影响。

2.根据资料(2),运用“可比企业分析法”计算F公司的价值,并说明如何选择可比企业。

3.根据资料(3),指出甲公司并购后财务整合的主要内容。

影响:从产业发展角度看,纵向一体化有助于节约企业间交易成功,提高产业的产出效率。

2.F公司价值=(11500-1500)×20=200000(万元)

可比企业选择:

①所选择的可比企业应在营运上和财务上与被评估企业具有相似的特征;

②当在实务中难以寻找到符合条件的可比企业时,则可以采取变通的方法,即选出一组参照企业,其中一部分企业在财务上与被评估企业相似,另一部分企业在营运上与被评估企业具有可比性。

3.并购后财务整合的主要内容:

①财务管理目标的整合;②会计人员及组织机构的整合;③会计政策及会计核算体系的整合;④财务管理制度体系的整合;⑤存量资产的整合;⑥资金流量的整合;⑦业绩评估考核体系的整合。

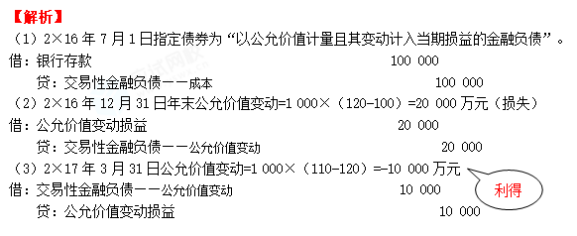

假定不考虑相关的交易费用。

2×16年12月31日,该短期融资券市场价格每张120元(不含利息)

2×17年3月31日,该短期融资券市场价格每张110元(不含利息)

要求:

对甲公司发行的短期债券公允价值变动进行账务处理。(答案用万元表示)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-04-03

- 2020-01-16

- 2020-08-26

- 2020-01-08

- 2020-03-07

- 2020-03-04

- 2020-03-04

- 2020-08-05

- 2020-03-20

- 2020-02-29

- 2020-02-11

- 2020-04-16

- 2020-02-13

- 2020-07-12

- 2020-04-21

- 2020-03-11

- 2020-02-08

- 2020-04-22

- 2020-02-29

- 2020-01-12

- 2020-03-09

- 2020-02-01

- 2020-03-04

- 2020-06-27

- 2020-04-08

- 2020-03-20

- 2020-08-08

- 2020-01-25

- 2020-03-08

- 2020-01-05