关于黑龙江2020年高级会计职称报名入口,你不来看看详情吗?

发布时间:2020-03-04

小伙伴们,这里有关于黑龙江2020年高级会计职称报名入口的最新消息,速来围观。

黑龙江2020年高级会计师报名时间:3月15日至30日24时,2020年黑龙江高级会计实行网上报名,报名即将开始。想要报考的小伙伴赶快了解一下黑龙江2020年高级会计职称报名入口吧!

黑龙江2020年高级会计职称报名入口:全国会计资格评价网。

报名时间:2020年3月15日至30日24时。

信息采集:我省中级资格考试报考人员信息从黑龙江省会计人员管理系统中调取。报考人员应于2020年3月14日前登录“黑龙江省会计网”完成个人信息采集,并在“会计人员信息查询”栏目查看个人信息是否有误,及时修正,以免影响报名。

高级会计师有哪些职业发展方向?

高级会计师一般能够胜任事业单位、大中型企业的总会计师或财务总监,能够独立领导和组织开展本单位财务会计工作。比起注册会计师,高级会计师更考验一个人的决策判断能力。发展方向:国企、事业单位总会计师、财务负责人。

上文讲的就是关于黑龙江2020年高级会计职称报名入口的相关内容了,接下来我们看看高级会计师的相关内容吧。

基本职责

高级会计师在学历和工作资历、外语、计算机技术、会计专业知识上,都有严格要求。

高级会计师的基本职责是:负责草拟和解释、解答在一个地区、一个部门、一个系统或在全国施行的财务会计法规、制度、办法;组织和指导一个地区、一个部门、一个系统的经济核算和财务会计工作,培养中级以上会计人才。

高级会计师的评定办法是:必须先参加全国统一的《高级会计师实务》考试。考试合格并符合下述相关要求后,由本人申请,单位推荐。经所在单位、省直主管部门、地市财政部门或基层职称评委会进行考核评议,并提出考核推荐材料,报省、自治区、直辖市财政部门会计专业高级职务评审委员会评审通过,省级人社部门备案批准。

基本条件

高级会计师的任职条件,除必须拥护中国共产党的领导,热爱祖国,坚持四项基本原则,遵守和执行《中华人民共和国会计法》外,还要具备四个基本条件:

1.较系统地掌握经济、财务会计理论和相关专业知识;

2.具有较高的政策水平和丰富的财务会计工作经验,能担负一个地区、一个部门或一个系统的财务会计管理工作;

3.取得博士学位,并担任会计师职务2-3年;或取得硕士学位、第二学士学位或研究生班结业证书,或大学本科毕业并担任会计师职务5年以上;

4.较熟练地掌握一门外语。

以上就是关于黑龙江2020年高级会计职称报名入口的全部内容啦,还有没有不清楚的小伙伴呢?欢迎您咨询51题库考试学习网,我们在这里等你哦!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:根据《企业内部控制评价指引》,判断该公司以上内容表述是否存在不当之处;如果存在不当之处,请指出不当之处,并简要说明理由。

不当之处:检查工作仅限于内部控制制度的运行情况

理由:内部控制自我评价应当综合评价内部控制的设计与运行情况。

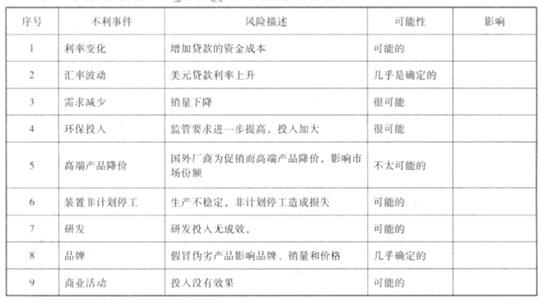

1.近年来,规避风险管理意识日渐增强,通过目标设定一事件识别一风险评估一风险应对一

风险监控等来精准实施风险管理流程。具体而言,企业风险的类别是风险管理有效开展的基础与前提,为全面认识公司所面临的各种风险,应该多维度、多层级地认知和分析风险的表现,公司近年来一起有效探索风险的多维度认知,通过风险理论与现实事件的分析和归纳基本掌握了风险的类别。

2.在事件识别的具体事件的风险地图绘制过程中,管理人员从事风险评估时要对所列出的风

险清单和风险评级分别分析发生可能性和影响程度,在科学地明确风险可能性排序和基本标准后,进一步分析风险影响程度,分别将风险可能性和影响程度在风险矩阵中表示(横轴表示风险可能性,纵轴表示影响程度),以此判断和确定风险重要性水平。风险管理人员经过各相关步骤,得出公司 B 产品净利润目标增长 20%所面临的风险情况如下表所示。

要求:

事项一,为完善基金治理结构,拟实行合伙人会议表决制,按照表决时各自持有的出资比例行使表决权,合伙人会议作出决议必须经代表三分之二以上表决权合伙人通过,但法律另有规定或本协议另有约定的除外。合伙人分为普通合伙人与有限合伙人两类,共同承担基金管理职责。普通合伙人的董事长担任投资决策委员会主任及投资决策委员会会议召集人。基金有限合伙人不参与投资决策委员会,但可列席会议,不享有表决权,对偏离政府政策导向的投资决策事项有权行使“一票否决权”。

事项二,在公司日常经营中,为防控投资风险,公司将决策和业务分离。其中,投资决策由

投委会做出,项目执行由投资部门完成。具体采取如下三个步骤进行风险防控:业务调查和决策分离、前台与后台共同完成投资文件、多道环节控制资金划拨。私募基金财产与私募基金管理人固有财产之间、不同私募基金财产之间、私募基金财产和其他财产之间要实行独立运作、合并核算。

事项三,一般企业为了投资私募股权基金,在投资协议签署和出资阶段,在相关部门和基金

管理层会签订投资协议,董事会和股东会审批,方可履行出资手续。如果是国有控股企业投资,出资前按规定报国资源共享管理部门备案批复。

事项四,私募基金管理人应建立健全相关机制,防范管理的各私募基金之间的利益输送和利

益冲突,公平对待管理的各私募基金,保护投资者利益。为了确保基金管理人与投资者的收益一致,基金管理人在投资者收回部分本金,并且实现一定的保底收益(门槛收益率)之后,才能分享收益分红。

要求:

12 月 2 日,王经理带着预算通知文件来到张总经理的办公室,汇报了今年 1~10 月的费用情况总体比去年增长了 13%,建议明年的费用要严格预算,总体上不应该超过今年。张总经理肯定了这个原则,但指出要根据实际业务的变动,对各项费用的增减进行把控,并要求他召集各部门负责人专门开会安排这个工作。

12 月 5 日,光明公司预算工作会议按计划召开。会议上,王经理详细说明了各项费用的定义以及预算过程中需要注意的事项,包括必须按时间要求完成等。张总经理做了重要指示,指出目前市场竞争激烈,公司必须加强成本费用控制,才能提高市场竞争力,要求各部门负责人要非常重视费用预算工作,要亲自抓、亲自过问。

元旦过后,各部门预算表格陆陆续续上交,小李忙碌着费用预算的初审。通过几轮沟通,大部分的费用都已初步确认,但以下几项费用,他拿不准主意:

①办公费。公司去年年底进行了新 ERP 系统的上线,现在很多部门的办公费都大增,总体增加了 45%,预算增加理由都是:新系统要求打印的东西多,打印耗材大量增加。

②办公室的移动电话费增加到 4800 元,比去年的 2000 元翻了一番还多。办公室的理由是:陆副总电话费实报实销,因为公司去年固定电话是包月的,他主要用座机打电话;而今年由于电信公司包月费用上涨,公司为控制费用已停止包月,因此,按陆副总的话费标准,他们制定了 4800元(400×12)的费用预算。

③三个工厂的差旅费。在预算开始前,技术部门向三个工厂厂长发出知会,要求他们增加差旅费预算,因为为加强与行业的技术交流,今年他们打算安排各个厂长分别参加行业协会组织的行业讨论会议。预计讨论会每次两人参加,费用 5000 元,预计参加两次,各厂各增加 10000 元。

而之前工厂的差旅费很少发生,只有零星的几百元。

④修理费。一厂增加了锅炉房的大修理费 60000 元,因为锅炉使用超过 4 年了,一次都没有进行大修,计划今年要进行大修。

⑤人力资源部的汽车费。人力资源部提出,考虑到公司处于郊区,为方便员工上下班,打算今年增加班车一辆,预计年增加费用 80000 元。

⑥办公室招待费增加 50000 元。主要原因是公司发展到现在土地不够用,办公室正在与政府相关部门沟通,打算在公司北面新增土地 80 亩,需要增加业务招待费 30000 元。另外,随着业务的发展,公司在当地越来越有影响,对外联络增多,预计增加外联费用 20000 元。

⑦设备科的电费。考虑到今年的电力紧张,电费极有可能增加,因此电费预算增加了 58000

万元(按每度电增加 3 分钱预计)。

小李将预算碰到的问题向王经理进行了汇报,如果按现在初步报上来的预算,费用将比去年增加 31%。王经理分别找了几个部门的负责人进行沟通交流,但各部门负责人认为自己的预算理由充分,不愿对费用进行调减。王经理简单向张总经理进行了汇报,张总经理要求召开会议进行协调。但由于大家在忙于准备 1 月底的年终总结大会,协调会议在春节放假前未召开。

春节后开工已是 2 月上旬。王经理几次提请张总经理,终于召开了两次协调会,并与几个重点部门经过多次的单独沟通,在 2 月底前与各个部门确认了费用预算,总体比去年增长 18%。张总经理在 2 月 28 日批准了费用预算。

5 月 15 日,安环健科经理找到王经理,称现在环保部门加强检查,要求增加污水处理站的污泥处理费预算 8000 元,因为之前每个月至多清理污泥两次,而现在每周必须一次。王经理要求他打报告进行预算调增申请。

6 月 10 日,二厂有个员工的手指被机器夹断,发生医疗费 12000 元。二厂厂长称年初没有这方面的预算,要求不能作为他们工厂的费用考核。王经理同意列作预算外费用。

7月28日,王经理拿到了小李给他的上半年预算费用执行情况表,总费用为全年预算的45%(时间为 50%),总费用基本与去年同期持平。王经理很满意。

10 月 26 日,前三季度的预算费用执行情况表出来了,总费用已达全年预算费用的 80%(时间为 75%),据分析主要是上半年发生的几项费用没有及时报销,延迟到第三季度,所以费用执行情况一下变成超支了(包括了调增预算的 90000 元,但没包括被列为预算外费用的 76000 元)。王经理马上指示小李把超支部门的费用反馈到部门负责人,并要求费用超支部门进行超支原因分析和

提出整改控制措施。

11 月 9 日,王经理专门就前三季度的费用超支情况及超支部门的原因分析和整改控制措施向张总经理进行了汇报。

要求:

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-02-14

- 2020-04-29

- 2020-04-29

- 2020-02-28

- 2020-03-08

- 2020-03-22

- 2020-04-21

- 2020-02-27

- 2020-03-13

- 2020-01-04

- 2020-04-16

- 2020-03-13

- 2020-01-16

- 2020-02-01

- 2020-05-07

- 2020-04-22

- 2020-03-27

- 2020-03-07

- 2020-01-16

- 2020-05-04

- 2020-01-11

- 2020-01-02

- 2020-02-14

- 2020-05-31

- 2020-03-06

- 2020-06-11

- 2020-01-30

- 2020-01-15

- 2020-03-24

- 2020-08-29