甘肃2020年高级会计师考试方式你知道吗?答案这里都有!

发布时间:2020-04-10

甘肃的小伙伴们注意啦!2020年的高级会计师考试即将来临了,你们知道甘肃2020高级会计师考试方式吗?不知道的小伙伴快来跟着51题库考试学习网来一起仔细阅读以下内容吧!

2020年甘肃高级会计师考试时间:高级资格。《高级会计实务》科目考试日期为2020年9月6日,考试时间为8:30-12:00。2020年甘肃高级会计师考试科目:高级资格考试科目包括《高级会计实务》。参加中级资格考试的人员,应在连续2个考试年度内通过全部科目的考试,方可取得中级资格证书。参加高级资格考试并达到国家合格标准的人员,在“全国会计资格评价网”自行下载打印考试合格成绩单,3年内参加高级会计师资格评审有效。2020年甘肃高级会计师考试方式:采用无纸化方式。

下面51题库考试学习网给正在备考的小伙伴们一些学习建议:

一、基础阶段学习重点:通过预习阶段对本课程的理解,在基础阶段应该认真全面掌握考试内容,学习重点就是结合大纲的内容将教材知识从头到尾细致的学习一遍。

二、基础阶段学习方法:通读教材、梳理知识任何一门课程的学习都需要考生熟悉教材,而高会是开卷考试,更需要熟读教材。本科目中概念、模型、原理性的知识较多,因此更需要认真研读教材,并在此基础上梳理出知识框架。

通过一遍或者若干遍的教材研读,建立起知识框架,掌握本门课程的知识体系,并在此过程中,结合预习效果,对于已经掌握的知识进行巩固,对于没有掌握好的细节内容进行深化研究,消化重点难点的知识。这是将知识从教材内容转化为自身学识的必经过程。

深入理解、全面熟悉在学习的时候需要对知识理解透彻,基础阶段由于听老师基础班的讲解,做网校提供的章节练习,非常有助于我们理解知识。对知识深刻掌握后有助于我们在分析案例时,快速找到题眼,能答到点上,所以需要对知识准确理解,熟悉教材的内容结构框架。由于是开卷考试,一些内容不需要大家记住,但是必须熟知在教材具体什么位置,以便在有限的考试时间中,及时准确找到答案位置。所以在基础学习阶段需要全面熟悉教材,整体复习高会考试所有知识。

好的,以上就是今天51题库考试学习网给大家分享的关于高级会计师考试的相关内容了!如有疑问的小伙伴请及时关注51题库考试学习网!关注51题库考试学习网可以及时了解更多考试相关资讯!最后51题库考试学习网祝愿大家都能顺利过关,早日取得证书!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)2007 年 6 月 30 日,甲公司与下列公司的关系及有关情况如下:

①A 公司,甲公司拥有 A 公司 30%的有表决权股份,S 公司拥有 A 公司 10%的有表决股份。A 公司董事会由 7 名成员组成,其中 2 名由甲公司委派,1 名由 S 公司委派,其他 4 名由其他股东委派。按照 A 公司章程,该公司财务和生产经营的重大决策应由董事会成员 5 人以上(含5 人)同意方可实施。S 公司与除甲公司外的 A 公司其他股东之间不存在关联方关系。甲公司对 A 公司的该项股权系 2007 年 1 月 1 日支付价款 11000 万元取得,取得投资时 A 公司净资产账面价值为 35000 万元,A 公司发行的股份存在活跃的市场报价。

②B 公司。甲公司拥有 B 公司 8%的有表决权股份,A 公司拥有 B 公司 25%的有表决权股份。甲公司对 B 公司的该项股权系 2007 年 3 月取得。B 公司发行的股份不存在活跃的市场报价,公允价值不能可靠确定。

③C 公司。甲公司拥有 C 公司 60%的有表决权股份,甲公司该项股权系 2003 年取得,C

公司发行的股份存在活跃的市场报价。

④D 公司。甲公司拥有 D 公司 40%的有表决权股份,C 公司拥有 D 公司 30%的有表决权股份。甲公司的该项股权系 2004 年取得,D 公司发行的股份存在活跃的市场报价。

⑤E 公司。甲公司拥有 E 公司 5%的有表决权股份,甲公司该项股权系 2007 年 2 月取得。E 公司发行的股份存在活跃的市场报价。

⑥F 公司。甲公司接受委托对乙公司的全资子公司 F 公司进行经营管理。托管期自 2007

年 6 月 30 日起开始,为期 2 年。托管期内,甲公司全面负责 F 公司的生产经营管理并向乙公司收取托管费。F 公司的经营利润或亏损由乙公司享有或承担。乙公司保留随时单方面终止该委托经营协议的权利。甲、乙公司之间不存在关联方关系。

(2)2007 年下半年,甲公司为进一步健全产业链,优化产业结构,全面提升公司竞争优势和综合实力,进行了如下资本运作:

①2007 年 8 月,甲公司以 18000 万元从 A 公司的其他股东(不包括 S 公司)购买了 A 公司40%的有表决权股份,相关的股权转让手续于 2007 年 8 月 31 日办理完毕。2007 年 8 月 31 日,A 公司净资产账面价值为 40000 万元,该项交易发生后,A 公司董事会成员(仍为 7 名)结构变为:甲公司派出 5 名,S 公司派出 1 名,其他股东派出 1 名。

②2007 年 9 月,甲公司支付 49500 万元向丙公司收购其全资子公司 G 公司的全部股权。

发生审计、法律服务、咨询等费用共计 200 万元。相关的股权转让手续于 2007 年 9 月 30 日办理完毕。该日 G 公司净资产账面价值为 45000 万元。S 公司从 2006 年 6 月开始拥有丙公司80%的有表决权股份。

③2007 年 11 月,甲公司支付 15000 万元从 C 公司的其他股东进一步购买了 C 公司 40%的股权。

除资料(2)所述之外,甲公司与其他公司的关系及有关情况在 2007 年下半年未发生其他

变动;不考虑其他因素。

要求:

甲公司对 A 公司投资应采用权益法核算。

甲公司对 E 公司的投资应采用公允价值进行后续计量。

或:甲公司对 A 公司投资:应采用权益法核算。

甲公司对 B 公司投资:应采用成本法核算。

甲公司对 C 公司投资:应采用成本法核算。

甲公司对 D 公司投资:应采用成本法核算。

甲公司对 E 公司投资,应采用公允价值进行后续计量。

总经理:公司以免费模式迅速占领市场的战略实施顺利,目前面临的问题是要尽快形成有特色的商业模式。近期我们已经完成了新的软件平台的上线,公司一手抓平台开发,一手抓市场拓展。为此公司准备筹集资金开展业务。请各部门经理围绕这两点来谈谈自己的想法。

市场部:过去的半年,我公司的订单数,每日活跃用户量和新增客户数等指标都有 20%以上的增长,但是竞争对手的增长也很快。要迅速占领市场,必须根据互联网传播的特点进行以“病毒式”传播为特征的市场推广计划。初步计划每月拿出一定量的资金作为红包发放给老客户,并以此吸引新客户注册使用我们的产品。以促使我公司用户量和市场占有率迅速上升。

财务部:从公司前半年预算执行情况来看,盈利情况依然为亏损,收入预算完成率仅为 20%,费用预算执行率已经超过 100%。去年编制预算时采用了固定预算法,没有预料到今年业务量的巨幅增长,由于市场的发展充满不确定性,未来的业务量无法准确预测。鉴于市场推广需要大量的现金,我部门会根据财务状况、经营成果和存量资金情况编制市场费用预算。

人力资源部:鉴于公司飞速发展带来的人手不足情况,建议公司调整人力资源发展计划,加大引进人才力度,同时要保证老员工能够安心工作,不被竞争对手挖角。技术部:同意人力资源部的意见,平台开发任务非常重,现有的程序员都是多任务并行,很多子项目已经出现了延期交付的情况,平台的升级计划受到耽误,势必会影响到客户对服务的体验。

请根据上述资料回答下列问题:

要求:

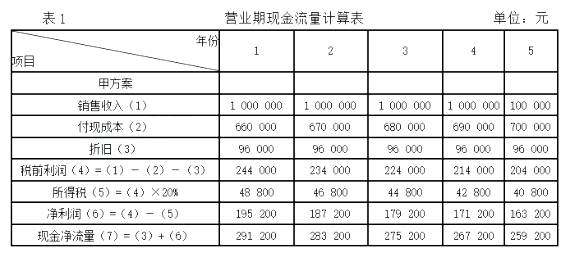

要求:计算甲、乙方案的现金净流量。

净利润=(1400 000-1050 000-144 000)×(1-20%)=164 800

乙方案现金净流量=净利润+非付现成本

=164 800+144 000

=308 800(元)

或:=收入×(1-税率)-付现成本×(1-税率)+非付现成本×税率

=1400 000×(1-20%)-1 050 000×(1-20%)+144 000×20%

=308 800(元)

(1)甲单位一专用设备购置项目原计划于2019年3月至4月执行,财政部门批复的项目预算为100万元。甲单位已收到100万元授权支付额度,并履行了政府采购程序,于2019年3月同中标供应商签订了采购合同。合同约定,在合同签订首日付款50万元,4月设备安装调试验收合格后另支付50万元。由于供应商有关业务工作变动致使其一直未履行合同交付设备,2019年4月至5月甲单位也未催问、协商执行或变更合同。2019年6月30日,甲单位该专用设备购置项目负责人同供应商取得联系,供应商同意尽快交付设备;甲单位为加快预算执行进度,将项目剩余资金50万元支付给供应商(首付款50万元已按合同约定支付)。

(2)2019年5月,甲单位按照财政部门要求开展资产清查时,发现一台专用设备发生严重损毁。经单位相关部门认定,该设备已无法使用,并且无残料收回或变现价值,财务部门据此进行了设备核销账务处理。

(3)2019年7月,甲单位按照规定程序报经批准后,以一项专利权作价出资,与B公司共同设立本省第一家进口化妆品质量检测与鉴定中心。该项专利权账面成本为100万元,累计摊销为20万元,评估确认价值为90万元。2019年7月31日,甲单位办理完毕相关产权手续。甲单位就此做增加长期股权投资和无形资产账面价值各90万元的处理。

(4)2019年7月,甲单位使用财政专项资金100万元进口一台设备,款项已经通过财政直接支付方式结算,设备于7月31日前安装、调试、验收合格并投入使用。甲单位7月对该项设备进行了确认入账处理但未计提折旧。

(5)2019年6月至8月,甲单位集中进行某科研课题项目的研究,共发生支出25万元,其中:使用上级业务主管单位拨入的科研课题专项经费20万元,使用单位自筹资金5万元。甲单位将25万元支出确认为事业支出(非财政专项资金支出)。

(6)2019年7月,甲单位以财政授权支付方式支付10万元购入一批事业活动用低值易耗品。

8月,因部分低值易耗品质量未达到要求,甲单位按合同规定将其退回供应商,退货部分低值易耗品价值2万元,但款项尚未收回,甲单位做增加应收账款,减少库存物品2万元的处理。

(7)甲单位为开展内部控制建设,委托D软件公司对现有软件系统(账面原值150万元,累计摊销30万元)进行升级改造和功能扩展,合同约定的软件开发费用总额为80万元。开发完成的软件系统于2019年8月20日交付甲单位试运行;8月31日该软件系统通过验收,甲单位按合同约定应支付80万元。甲单位做增加无形资产和应付账款各80万元的处理。

要求:根据国家部门预算管理、国有资产管理、行政事业单位内部控制、政府会计制度等相关规定,逐项判断甲单位对事项(1)至(7)的处理是否正确。对于事项(1)至(2),如不正确,分别说明理由。对于事项(3)至(7),如不正确,分别指出正确的会计处理。

理由:因供应商原因无法履行合同,甲单位没有及时采取应对措施;甲单位没有根据合同实际履行情况办理价款结算。

甲单位对事项(2)的处理不正确。

理由:财政部门批复、备案前的资产损失,单位不得自行进行账务处理;待财政部门批复、备案后,才可进行账务处理。

甲单位对事项(3)的处理不正确。

正确的会计处理:增加长期股权投资(换出资产评估价值90)90万元,冲减无形资产累计摊销20万元,减少无形资产100万元,增加其他收入10万元。

甲单位对事项(4)的处理不正确。

正确的会计处理是:甲单位7月应该对该台设备进行确认入账并计提折旧。

甲单位对事项(5)的处理不正确。

正确的会计处理:20万元应确认为事业支出(非财政专项资金支出),5万元确认为事业支出(其他资金支出)。

甲单位对事项(6)的处理正确。

甲单位对事项(7)的处理正确。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-08-29

- 2020-03-13

- 2020-09-09

- 2020-05-18

- 2020-03-12

- 2020-04-10

- 2020-06-10

- 2020-08-22

- 2020-01-28

- 2020-02-11

- 2020-08-27

- 2020-04-08

- 2020-06-11

- 2020-05-07

- 2020-01-16

- 2020-03-14

- 2020-04-15

- 2020-03-22

- 2020-01-01

- 2020-01-16

- 2020-02-14

- 2020-02-12

- 2020-03-21

- 2020-06-26

- 2020-03-10

- 2020-03-28

- 2020-03-25

- 2020-02-09

- 2020-03-07

- 2021-10-31