广西2020高级会计职称考试时间是什么时候?快来看看吧

发布时间:2020-04-11

2020年高级会计师备考已经开始,小伙伴们还没备考的抓紧时间学习起来吧!当然,想必很多小伙伴还不知道广西2020年高级会计师考试时间,那就快来跟51题库考试学习网一起了解一下吧:

广西高级资格《高级会计实务》科目考试日期为2020年9月6日(星期日),考试时间为8:30—12:00。此外,51题库考试学习网为大家带来了高级会计师考试的相关信息:

1、高级会计师报考条件有哪些?

(1)坚持原则,具备良好的职业道德品质;

(2)认真执行《中华人民共和国会计法》和国家统一的会计制度,以及有关财经法律、法规、规章制度,无严重违反财经纪律的行为;

(3)履行岗位职责,热爱本职工作。

申请参加高级会计师考试人员,除具备基本条件外,还应符合下列条件之一:

(1)《会计专业职务试行条例》规定的高级会计师职务任职基本条件。

(2)省级财政、人力资源和社会保障部门或中央单位批准的本地区、本部门申报高级会计师职务任职资格评审条件。

报考人员应根据各省(区、市)具体要求提交相应材料。

2、高级会计师报名方式是什么?如何报名?

高级会计职称采取网上报名,高级会计职称考生可在规定的报名时间内登录“全国会计资格评价网”进行报名、缴费。

3、报名高级会计师考试还需要资格审核吗?

高级会计师报名资格审核方式分为网上资格审核、现场审核和考后资格审核三种。

网上审核:考生提交个人信息后,在规定的几天内重新登录报名系统,即可查看审核状态。

现场审核:考生在网上报名后,在规定的时间内携带报名表、学历证书及身份证明等资料到相关部门进行资格审核。

考后审核:考生在报名后直接参加考试,待成绩合格后,到相关部门进行资格审核,审核不通过的考生无法取得合格证。

4、高级会计职称都考哪些内容?

高级会计师考试科目为《高级会计实务》,高级会计实务考试题型为:案例分析题。主要考核应试者会计业务能力和解决实际问题综合能力。

《高级会计实务》考试内容来源于《高级会计实务》科目考试大纲。涵盖企业战略与财务战略、企业投资、融资决策与集团资金管理、企业预算管理、业绩评价、企业内部控制、企业成本管理、企业并购、金融工具会计、长期股权投资与合并财务报表以及行政事业单位预算管理、会计处理与内部控制的相关知识。

以上即为51题库考试学习网根据高级会计师考试为大家带来的相关信息,希望能对大家有一个参考作用,同时,也预祝各位考生能顺利通过考试。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)光明能源经过可行性论证,为进军未来中长期的市场新热点项目,与通达公司(简称 B)、

兴达公司(简称 C)签订了一项安排:光明能源在该安排中拥有 50%表决权,B 拥有 30%表决权,C拥有 20%表决权。明光公司、B、C 之间的合同安排规定,对该安排相关活动的决定至少需要 75%的表决权。据此,能够行使决策权的唯一情况就是光明能源和 B 公司的一致行动。

(2)光明能源从积极参与电力改革出发,经过可行性论证,为打造对电力终端销售市场的主动性渗透,与 E 公司、F 公司安排一项涉及三方:光明能源在该安排中拥有 50%的表决权,E 和 F 各拥有 25%的表决权。三方之间的合同安排规定的合营协议,对安排的相关活动作出决策至少需要75%的表决权。据此,据此,能够行使决策权的两种情况就是光明能源和 B 公司的一致行动,或者E 和 F 公司的一致行动。

(3) 2010 年 1 月 20 日,光明能源与乙公司签订购买乙公司持有的丙公司(非上市公司)60%股权的合同。合同规定:以丙公司 2010 年 6 月 30 日评估的可辨认净资产价值为基础,协商确定对丙公司 60%股权的购买价格;合同经双方股东大会批准后生效。购买丙公司 60%股权时,光明能源与乙公司不存在关联方关系。

(4)购买丙公司 60%股权的合同执行情况如下:

①2010 年 3 月 15 日,光明能源和乙公司分别召开股东大会,批准通过了该购买股权的合同。

②以丙公司 2010 年 6 月 30 日净资产评估值为基础,经调整后丙公司 2010 年 6 月 30 日的资

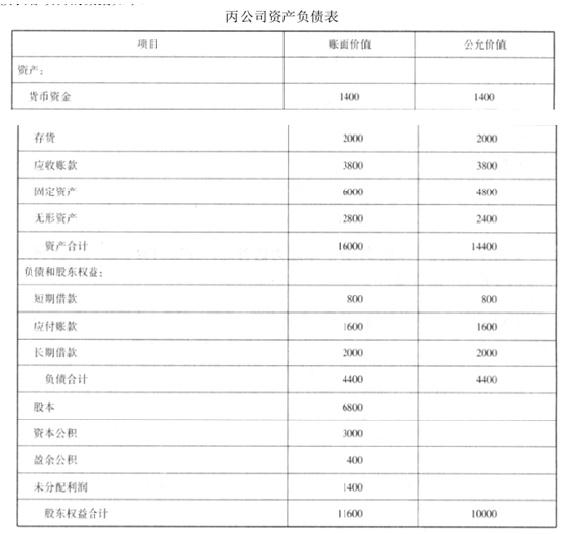

产负债表各项目的数据如下:

上表中固定资产为一栋办公楼,预计该办公楼自 2010 年 6 月 30 日起剩余使用年限为 20 年、净残值为 0,采用年限平均法计提折旧;上表中无形资产为一项土地使用权,预计该土地使用权自 2010 年 6 月 30 日起剩余使用年限为 10 年、净残值为 0,采用直线法摊销。假定该办公楼和土地使用权均为管理使用。

③经协商,双方确定丙公司 60%股权的价格为 5500 万元,光明能源以一栋办公楼和一项土地使用权作为对价。光明能源作为对价的固定资产 2010 年 6 月 30 日的账面原价为 2800 万元,累计折旧为 600 万元,计提的固定资产减值准备为 200 万元,公允价值为 4000 万元;作为对价的土地使用权 2010 年 6 月 30 日的账面原价为 2600 万元,累计摊销为 400 万元,计提的无形资产减值准备为 200 万元,公允价值为 1500 万元。2010 年 6 月 30 日,光明能源以银行存款支付购买股权过程中发生的评估费用 120 万元、咨询费用 80 万元。

④光明能源和乙公司均于 2010 年 6 月 30 日办理完毕上述相关资产的产权转让手续。

⑤光明能源于 2010 年 6 月 30 日对丙公司董事会进行改组,并取得控制权。

(5)丙公司 2010 年及 2011 年实现损益等有关情况如下:

①2010 年度丙公司实现净利润 1200 万元(假定有关收入、费用在年度中间均匀发生),当年提取盈余公积 120 万元,未对外分配现金股利。

②2011 年度丙公司实现净利润 1600 万元,当年提取盈余公积 160 万元,未对外分配现金股利。

(6) 2010 年 7 月 1 日至 2011 年 12 月 31 日,丙公司除实现净利润外,未发生引起股东权益变动的其他交易和事项。

(7) 2012 年 1 月 2 日,光明能源以 2500 万元的价格出售丙公司 20%的股权。当日,收到购买方通过银行转账支付的价款,并办理完毕股权转让手续。光明能源在出售该部分股权后,持有丙公司的股权比例降至 40%,仍能够对丙公司实施重大影响,但不再拥有对丙公司的控制权。

2012 年度丙公司实现净利润 800 万元,当年提取盈余公积 80 万元,未对外分配现金股利。丙公司因当年购入的可供出售金融资产公允价值上升确认资本公积 300 万元。

(8)其他有关资料:

①不考虑相关税费因素的影响。

②光明能源按照净利润的 10%提取盈余公积。

③不考虑投资单位和被投资单位的内部交易。

要求:

小于可辨认净资产公允价值的份额 4000 万元,应分别调整长期股权投资和留存收益 200 万元。

借:长期股权投资——成本 200

贷:盈余公积 20

利润分配——未分配利润 180

借:长期股权投资——成本 3800

贷:长期股权投资——丙公司 3800

剩余 40%的部分按权益法核算追溯调整的长期股权投资金额={(1200/2+1600)+1200/20*1.5+400/10*1.5}*40%=940(万元)

借:长期股权投资——损益调整 940

贷:盈余公积 94

利润分配——未分配利润 846

要求:

A 产品的应缴纳税金=6000*500*10%+{6000*500*10%+6000*500*(1-50%)*17%}*(7%+3%)=355500(元)

A 产品的销售目标成本=6000*500-355500-3000000*4%-750000=1774500(元)

A 产品的生产目标成本=1774500-6000*500*1.5%-31000=1698500(元)

1.2016 年度有关资料

①1 月 1 日,前进科技以银行存款 4000 万元和公允价值为 3000 万元的专利技术(成本为 3200万元,累计摊销为 640 万元)从乙公司其他股东受让取得该公司 15%的有表决权股份,对乙公司不具有重大影响,作为长期股权投资核算。乙公司股份在活跃市场中无报价,且公允价值不能可靠计量。此前,前进科技与乙公司及其股东之间不存在关联方关系。

当日,乙公司可辨认净资产公允价值和账面价值均为 40000 万元。

②2 月 25 日,乙公司宣告分派上年度现金股利 4000 万元;3 月 1 日,前进科技收到乙公司分派的现金股利,款项存入银行。

2.2017 年度有关资料

①1 月 1 日,前进科技以银行存款 4500 万元从乙公司其他股东受让取得该公司 10%的股份,并向乙公司派出一名董事。

当日,乙公司可辨认净资产公允价值为 40860 万元;X 存货的账面价值和公允价值分别为 1200万元和 1360 万元;其他资产、负债的公允价值与账面价值相同。

②3 月 28 日,乙公司宣告分派上年度现金股利 3800 万元,4 月 1 日,前进科技收到乙公司分派的现金股利,款项存入银行。

③12 月 31 日,乙公司持有的可供出售金融资产公允价值增加 200 万元,乙公司已将其计入

资本公积。

④至 12 月 31 日,乙公司在 1 月 1 日持有的 X 存货已有 50%对外出售。

⑤乙公司 2017 年度实现净利润 5000 万元。

其他相关资料:前进科技与乙公司采用的会计期间和会计政策相同;均按净利润的 10%提取法定盈余公积;前进科技对乙公司的长期股权投资在 2016 年末和 2017 年末均未出现减值迹象;

不考虑所得税等其他因素。

要求:

ABC实业集团股份有限公司(以下简称“ABC集团”)是中国乳业中规模最大、产品线最全的企业。其前身是H市回民奶食品总厂,1995年11月,ABC集团向社会公开发行1715万股普通股股票。2006年,ABC集团主营业务收入达163.39亿元,同比增长34.20%,连续四年保持第一,当年纳税达10.32亿元,同比增长17.40%,高居中国乳业榜首。

ABC集团在为国家和社会创造大量财富的同时,表现出良好的盈利能力。最新权威机构调查数据显示,ABC集团的品牌价值从2012年的152.36亿元飙升到167.29亿元,蝉联中国乳业榜首。这意味着ABC集团在经济影响力、技术影响力、文化影响力、社会影响力等方面已经展示了行业领导者的绝对优势。在荷兰合作银行最新发布的《2014年全球乳业20强》排名报告中,ABC集团名列全球乳业10强。

但是,2008~2010年,ABC集团曾处于相对衰退时期,财务状况变差。2008年,由于三聚氰胺事件的发生,ABC集团受到很大冲击,销售额大幅度下降。该年营业收入为216.59亿元,营业成本为372.86亿元,导致营业利润为-20.50亿元,净利润为-17.37亿元。2009年,ABC集团的利润虽然同比略有增长,但应收账款增长了10.66%,表明盈利质量较差。

与此同时,客户的预付账款从2007年的4.97亿元下降到2008年的2.84亿元,说明集团与客户之间多年的良好关系遭到破坏,失去消费者信任使之未来发展举步维艰。2008~2009年,ABC集团的短期贷款变动不大,但略有减少,长期借款大幅度增长,达100.86%,三聚氰胺事件的影响导致ABC集团不得不大幅度增加长期负债以抵销短期贷款带来的财务风险。

衰退阶段的ABC集团利用有限资金进行重点投资,谨慎地进行资本运作,有效规避风险。为消除三聚氰胺事件的恶劣影响,ABC集团非常重视社会声誉和企业形象。因此,该公司在奶制品新品种研发上狠下功夫,对产品质量要求极为苛刻。与此同时,ABC集团也投资了各地的分项目,如E省H项目、X省W项目,强化了地区形象。此外,ABC集团还赞助体育事业,成为伦敦奥运会中国体育代表团唯一专用乳制品,提高了国际知名度,挽回了企业形象。最后,ABC集团积极推进节能环保技术,深受大众支持。

在股利分配政策方面,ABC集团在2008年5月22日实行了10转增2的股利分配政策,使总股数从66610.229万股增加到79932.275万股,对缓解财务危机起到一定的作用。2008~2010年,ABC集团采用了不分配、不转增的股利政策,最大限度地保证了留存收益,为财务状况逐步改善创造了条件。

要求:

1.根据企业发展阶段,指出ABC集团2008~2010年衰退期,应该选择的财务战略类型。

2.简述直接投资战略的类型,并对ABC集团2008~2010年衰退期的投资战略进行简要分析。

3.从融资战略、收益分配战略等角度,对ABC集团2008~2010年的公司战略进行简要分析。

2.直接投资战略根据目标可以分为:提高规模效益的投资战略、提高技术进步效益的投资战略、提高资源配置效率的投资战略和盘活资产存量的投资战略。

ABC集团这一阶段的投资战略是采用了“重点投资”思路,在投资期限上进行了长短配合。长期投资包括E省H项目、X省W项目等。同时,在奶制品、新品种研发上狠下功夫,采用了提高技术进步效益的投资战略。

3.ABC集团这一阶段的融资战略是按照高负债思路,内部融资与债务融资相结合。仅2009年长期借款同比增长了100.86%,较好地缓解了资金运转困难的局面。2008~2010年,连续提高留存收益,以积累内部力量,寻求新的发展机会。高负债融资战略有利于逐步恢复ABC集团盈利能力,改善财务结构。

在股利分配方面,ABC集团发放了少许股票股利,不进行现金分配。这既安抚了现有股东、稳定了股价、增强了股东的信心,又保留了大量现金流量,增强了财务实力。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2019-01-27

- 2019-12-28

- 2020-03-05

- 2020-03-25

- 2020-03-05

- 2020-03-07

- 2020-02-11

- 2020-04-08

- 2020-07-04

- 2020-07-30

- 2020-07-30

- 2020-03-14

- 2019-12-28

- 2020-05-30

- 2020-02-21

- 2019-12-24

- 2020-05-13

- 2020-03-21

- 2020-03-13

- 2020-04-22

- 2020-01-29

- 2020-02-23

- 2020-01-02

- 2019-12-27

- 2020-02-14

- 2020-04-11

- 2020-07-30

- 2020-04-05

- 2020-03-19

- 2020-03-20