海南2020高会考试报名入口网址了解一下吧!

发布时间:2020-03-19

最近,有小伙伴在网上问,海南省2020年高级会计师报名入口是什么?要考2021高级会计师的小伙伴看一看吧!

海南2020高会考试报名时间:2020年3月10日至30日。

海南2020高会考试网上缴费时间:2020年3月10日至31日,网上缴费统一在3月31日24:00时截止。

海南2020高级会计师报名入口:“全国会计资格评价网”

海南2020高会考试报名流程 :

1.2020年度在海南省报考高级资格的考生,必须按照《海南省财政厅关于报考2019年度会计中高级资格考试人员进行信息采集的通知》要求,首先在会计人员管理系统中进行信息采集,信息采集审核通过后,才能进入“全国会计资格评价网”网上报名系统注册报考。

2.符合报名条件的人员,在职在岗的在工作所在地报名;在校学生在学籍所在地报名;其他人员在户籍所在地或居住地报名。

符合报名条件的香港、澳门和台湾居民,在其内地的居住地或工作单位所在地报名,在内地学校学习的在其学籍所在地报名。

3.登陆“全国会计资格评价网”网上报名系统,按步骤填写报名信息,打印网上报名考生信息表并提交单价盖章。

4.报名系统可链接考试教材网上订书系统,3月31日24时报名系统关闭,考试教材网上订书系统同时关闭。

5.若报名信息填写有误,缴费前可自行登录修改。

好了,上面就是关于2020年海南省高级会计师考试入口等相关内容的介绍,希望对大家有帮助。因考试政策、内容的不断变化与调整,51题库考试学习网提供的考试信息仅供参考,如果有异议,请考生以权威部门公布的内容为准!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:请判断上述处理是否正确,并说明理由。

理由:基本支出预算执行中发生的非财政补助收入超收部分,原则上不再安排当年的基本支出,可报同级财政部门批准后安排项目支出或结转下年使用。

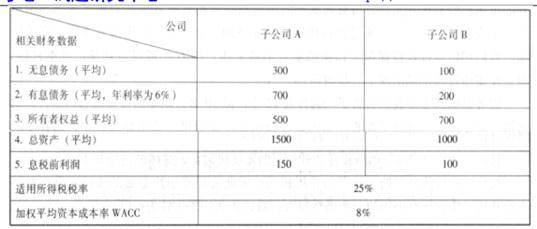

2016 年初,甲公司董事会在对这两家公司进行绩效评价与分析比较时,对如何选择有效财务绩效评价指标及对两家子公司财务绩效的评比结果展开了激烈地论证。

假定不考虑所得税纳税调整事项和其他有关因素。

要求:

A 公司经济增加值回报率=16.5/(700+500)=1.375%

B 公司经济增加值=100*(1-25%)-(200+700)*8%=3(万元)

B 公司经济增加值回报率=3/(200+700)=0.333%

(2)评价:从经济增加值的绝对值和相对值角度分析,A 公司财务绩效均好于 B 公司。

1.2018年10月9日,甲公司经批准按面值对外发行可转换公司债券,面值总额10亿元,期限3年,票面年利率低于当日发行的不含转换权的类似债券票面年利率,并发生与该可转换债券发行相关的交易费用。该可转换债券转换条款约定,持有方可于该可转换债券发行2年后,以固定转股价转换取得甲公司发行在外普通股。甲公司在发行工作结束后,对该可转换债券进行了会计处理。

2.2018年12月25日,甲公司根据行业发展数据统计及境内外经济形势变化,预测产品生产用的某批库存X原材料的价格持续下降。为防范该原材料价格风险,甲公司批准于当日在期货市场上卖出X原材料期货合约进行套期保值,并于2018年12月31日进行了相关会计处理。甲公司开展的上述套期保值业务符合《企业会计准则第24号——套期会计》有关套期保值会计方法的运用条件。

3.2018年12月27日,甲公司将一项金融资产出售给乙公司,取得银行存款1000万元,同时与乙公司签订协议,在约定期限结束时按1200万元回购该金融资产。甲公司终止确认了该项金融资产。

假定不考虑其他因素。

要求:

1.根据事项1,说明甲公司在初始计量时,应如何确定该可转换债券所含负债和权益成分的价值,并说明相关交易费用分配应采用的方法。

2.根据事项2,指出甲公司开展的套期保值业务应划分为公允价值套期还是现金流量套期;并说明甲公司2018年12月31日对X原材料及相关期货合约分别应进行的会计处理。

3.根据事项3,判断甲公司的会计处理是否正确;如不正确,简要说明理由。

将可转换债券发行收入(可转换债券整体的公允价值)与该负债公允价值之间的差额作为权益成分的价值。

将交易费用根据负债和权益工具成分的相对公允价值在负债部分和权益部分之间进行分配。

2.甲公司开展的该套期保值业务应划分为公允价值套期。

(1)被套期项目X原材料:以公允价值计量且其变动计入当期损益。

【或:公允价值变动计入当期损益。】

(2)套期工具期货合约:以公允价值计量且其变动计入当期损益。

【或:公允价值变动计入当期损益。】

3.甲公司的会计处理不正确。

理由:企业保留了金融资产所有权上几乎所有的风险和报酬,应当继续确认该金融资产。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-03-21

- 2020-05-19

- 2020-05-06

- 2020-04-08

- 2020-04-17

- 2020-02-23

- 2020-01-03

- 2020-04-22

- 2020-06-11

- 2020-03-04

- 2020-04-15

- 2020-03-21

- 2020-01-09

- 2020-02-15

- 2020-01-08

- 2020-06-10

- 2020-03-27

- 2020-02-06

- 2020-01-04

- 2020-03-11

- 2020-06-03

- 2020-08-08

- 2020-05-04

- 2020-02-28

- 2020-04-05

- 2020-04-21

- 2020-02-27

- 2020-02-23

- 2020-02-29

- 2020-05-28