你知道2020年北京高级会计职称资格的审核时间吗?

发布时间:2020-04-10

正所谓“知己知彼,百战不殆”,北京2020年高级会计师报名已经结束,已经报名的小伙伴们你们知道北京2020年高级会计职称资格审核时间吗?不知道就快来了解下吧!

北京2020年高级会计职称资格审核时间:

首次报考人员现场资格审核地点见附件1。北京市会计专业技术资格考试报名按照“首次报考人员”和“非首次报考人员”两类人员管理:

1、首次报考人员:2020年度首次报考中级、高级资格考试的人员;以前年度报考中级、高级资格考试未通过资格审核的人员;资格审核通过但拍照、指纹、身份证录入及缴费等没有成功的人员;2015年以前年度报名成功但考试未通过的人员。

2、非首次报考人员:2016年以后在北京地区成功报名中级、高级资格并通过现场资格审核,拍照、指纹、身份证录入及成功缴费的人员。

关于会计专业技术中、高级资格考试首次报考人员需到现场进行资格审核、指纹及身份证录入。

关于北京2020年高级会计职称资格审核所需材料:

1.经由本人签字承诺的报名信息表。

2.学历证书原件。

3.身份证证明。

4.对于符合报名条件的在校学生还需提供学生证。

5.还须提供会计师相应证书原件。

注意事项:

1、非首次报考人员在规定的报名时间内,按照网上报名流程直接办理网上报名和网上付费手续,不需进行现场资格审核。

2、由于今年情况特殊,首次报考人员现场审核工作可能会根据实际情况有所调整。如有变动,将另行通知,请考生及时关注。

3、报考人员审核合格后需及时进行网上付费。

心动不如行动,早准备早安心!拿下高级会计师证,你就拥有了一项最好的保障!

说明:因考试政策、内容不断变化与调整,51题库考试学习网提供的考试信息仅供参考,如有异议,请考生以权威部门公布的内容为准!

以上就是本次51题库考试学习网为各位考生们带来的内容,如果大家还有什么想要了解的,记得来51题库考试学习网留言咨询!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)2007 年 1 月,甲局通过局长办公会形成决议,以本局接受无偿划拨的一栋房屋作为

抵押物,为乙单位的银行借款提供担保。

(2)2007 年 3 月,乙单位报经甲局批准,以账面价值 200 万元的办公楼与 A 公司共同出

资,设立 B 公司。

(3)2007 年 6 月,甲局经市财政局批准对外出租一栋闲置办公楼,取得租金收入 20 万元,

直接支付办公楼维修费用。

(4)2007 年 9 月,乙单位经甲局审核,报该市财政局审批,用账面价值 15 万元的一辆小轿车与 C 公司的商务车进行置换。乙单位聘请专业资产评估公司对其轿车价值进行重新估价,评估金额为 10 万元。

(5)2007 年 11 月,乙单位报经甲局审批,报市财政局备案,用自筹资金购置了 900 万元

的大型办公自动化设备。

(6)2007 年 12 月,乙单位在财产清查过程中,盘亏车辆一台,账面价值为 25 万元。乙

单位已将财产清查的结果向甲局与市财政局报告。截至 12 月 31 日,甲局已审核同意,但尚未收到市财政局批复。为保证 2007 年财务报表及时报出,乙单位暂时先对盘亏的车辆进行销账处理。

要求:

理由:行政单位不得用国有资产对外担保。

2.事项(2)中乙单位的做法不正确。

理由:乙单位的对外投资行为应报甲局审核,并由市财政局审批。

3.事项(3)中甲局的做法不正确。

理由:行政单位使用国有资产对外出租所取得的租金收入应按照政府非税收入管理的规

定,实行“收支两条线”管理。

〔或:行政单位国有资产租金收入应计入“应缴财政专户款”科目。〕

〔或:行政单位国有资产租金收入应计入“应缴预算款”科目。〕

〔或:行政单位国有资产租金收入应上缴财政。〕

4.事项(4)中乙单位的做法正确。

5.事项(5)中乙单位的做法正确。

6.事项(6)中乙单位的做法不正确。

理由:在财政部门批复、备案前,行政事业单位对资产损失不得自行进行帐务处理。

甲公司投资部根据董事会的决定,经过可行性分析和市场调研了解到,我国某特种机床在工业、农业、医疗、卫生、能源等行业使用广泛,市场需求将进入快速发展阶段,预计年均增长 20%以上;但是,生产该特种机床的国内企业工艺相对落后,技术研发能力不足,质量难以保证;我国有关产业政策鼓励中外合资制造该特种机床项目,要求注册资本不得低于 1 亿元(人民币,下同),其中中方股份不得低于 50%;欧洲的欧龙公司是全球生产该特种机床的龙头企业,其产品技术先进并占全球市场份额的 80%,有意与甲公司设立合资企业。

1.甲公司与欧龙公司就设立合资企业进行了洽谈,欧龙公司提出的合资条件如下:

(1)合资期限 10 年,注册资本 1 亿元,其中欧龙公司占 50%,以价格为 2 000 万元的专有技术和价格为 3 000 万元的设备投入;甲公司以 5 000 万元现金投入。

(2)合资企业的生产管理、技术研发、国内外销售由欧龙公司负责,关键零部件由欧龙公司从国外进口,租用欧龙公司在中国其他合资项目的闲置厂房。

(3)合资企业每年按销售收入总额的 8%向欧龙公司支付专有技术转让费。

2.甲公司财务部对设立合资企业进行了分析和测算,合资企业投产后预测数据如下:

(1)合资企业投产后,第 1 年、第 2 年、第 3 年的净利润分别为 2 040 万元、2 635 万元、3 700万元,第 410 年各年的净利润均为 5 750 万元。

(2)该项目无建设期;固定资产全部为欧龙公司投入的设备,在合资期限内固定资产总额不变,设备可使用 10 年,按平均年限法计提折旧,预计净残值为零;专有技术按 10 年平均摊销。

要求:

假如你是甲公司的总会计师,请根据上述资料回答下列问题:

(1)在进行合资谈判时,应考虑尽可能利用甲公司现有资源。

(2)甲公司虽然占有 50%的股权,但没有对特种机床进行生产管理、质量管理和技术开发的能力,产品的关键技术、销售渠道、原材料供应等都掌握在外方手中。

甲公司必须在合资协议中明确参与技术研发和业务全流程,加强采购、生产和销售等各环节

的内部控制。

(3)合资企业成立后,特种机床的关键零部件还需从欧龙公司购进,甲公司应特别关注与防范欧龙公司有意提高零部件价格,进而转移合资企业的利润。

(4)加强对销售价格的控制。国内外销售由欧龙公司负责,甲公司应关注产品销售价格、特别是外销产品价格是否公允。

(5)欧龙公司已将技术作价入股(每年分得红利),再收取技术提成费是重复收费。

甲公司应在合资协议中取消该条款。

(6)欧龙公司投入设备和专有技术的先进性及定价要由中介机构评估。

厂房的租金要按市场价收取。

要求:

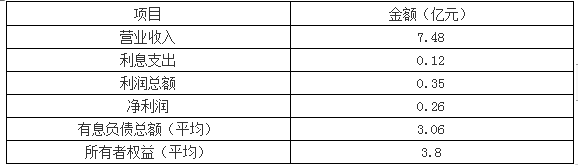

1.分别计算M公司2018年投资资本回报率、净资产收益率、息税前利润(要求列出计算过程)。

2.简述平衡计分卡含义及平衡计分卡中“平衡”的含义。

=(0.26+0.12)/(3.06+3.8)×100%=5.54%

净资产收益率=0.26/3.8×100%=6.84%

息税前利润=0.35+0.12=0.47(亿元)

2.(1)平衡计分卡是指基于企业战略,从财务、客户、内部业务流程、学习与成长四个维度,将战略目标逐层分解转化为具体的、相互平衡的绩效指标体系,并据此进行绩效管理的方法。

(2)平衡计分卡中的“平衡”含义:①财务绩效与非财务绩效的平衡;②与客户有关的外部衡量以及与关键业务过程和学习成长有关的内部衡量的平衡;③领先指标和滞后指标设计的平衡;④结果衡量(过去努力的结果)与未来绩效衡量的平衡。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-02-13

- 2020-08-15

- 2020-04-09

- 2020-03-09

- 2020-07-04

- 2020-02-12

- 2019-12-27

- 2020-02-19

- 2020-02-21

- 2019-12-04

- 2020-08-20

- 2020-04-11

- 2020-05-07

- 2020-08-20

- 2020-11-01

- 2020-04-22

- 2020-02-19

- 2020-01-03

- 2020-02-20

- 2020-03-05

- 2020-07-27

- 2020-02-12

- 2020-07-14

- 2020-05-28

- 2020-02-19

- 2020-02-05

- 2020-11-13

- 2019-12-29

- 2020-03-11

- 2020-02-23