有关于2020湖北高级会计师考试时间的信息明确了!

发布时间:2020-04-12

很多小伙伴想了解2020湖北高级会计师考试时间的相关信息,今天51题库考试学习网带大家一起来看一看。

大家要摆正自己的备考态度,主动学习。按照计划进行每一天的学习,踏实备考。2020年高级会计职称备考已开启,想要参加2020年高会考试的小伙伴们,2020湖北高级会计师考试时间你清楚吗?快来了解一下吧!

2020年湖北高级会计师考试时间:高级资格《高级会计实务》科目考试时间为9月6日8:30-12:00。

2020年湖北高级会计师考试科目:高级资格考试科目包括《高级会计实务》。

参加高级资格考试并达到国家合格标准的人员,在“全国会计资格评价网”自行下载打印考试合格成绩单,3年内参加高级会计师资格评审有效。

2020年湖北高级会计师考试方式:采用无纸化方式。

温馨提示:各位高会考生一定要重点关注2020年高会新增内容,防止今年考题“考新”,另外教材修订的内容也要适当关注,改变自己头脑中的“旧观念”。而且,今年高会教材新增不少近年的热点内容,提醒各位考生对热点予以适当的关注。

备考高会教材必须有,教材和辅导书在听课的过程中一定要按部就班的扎扎实实的一点点过,对教材里面每段内容都要看一遍,应试指南里面讲的是核心的考点,相应辅助的知识点都在教材里面讲明,这两本书搭配就很好了,有骨头有肉,放在一起就很丰满了。

高级会计师考试虽然不像注册会计师考试那样难度大、科目多,但是对于已经多年没有参加考试、因承担单位重要业务而遭受较大压力、日常工作繁忙的高级会计职称考生来说,要想在考试中取得好成绩也不是一件容易的事情。此时,坚定的信念、必胜的信心、持之以恒的努力就显得尤为重要。

拥有坚定的信念、必胜的信心要求我们必须正确面对考试和学习。我们在工作中已经成为业务骨干,即将进一步成为能独当一面的高级财务人员,经历新的考验自然在所难免。既然繁杂的工作压不倒我们,从中提炼出来的考试当然也难不住我们。有了这样的信心,我们就可以心无旁骛地投入学习。考试从来都不是一蹴而就的事情,它需要我们认真对待、积累点滴。压力之下,每个人难免都会有紧张焦虑的时候,这个时候一定要学会放松情绪,只有这样,才能提高效率,最终到达圆满的终点。

以上就是今天51题库考试学习网为大家带来的关于2020湖北高级会计师考试时间的相关讯息,感兴趣的小伙伴后续也可以通过51题库考试学习网关注更多信息。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)会议提出要贯彻落实董事会制定的以“国际业务优先发展”为主导的密集型战略。公司应积极响应国家“一带一路”建设规划,在“一带一路”沿线国家(包括已开展业务和尚未开展业务的国家)争取更多业务订单,一方面提高现有产品与服务在现有市场的占有率,另一方面以现有产品与服务积极抢占新的国别市场。

(2)会议审议了公司 2015 年度经营目标。公司发展部从公司自身所拥有的人力、资金、设备等资源出发,提出了 2015 年新签合同额、营业收入、利润总额等年度经营目标,并经会议审议通过。

(3)会议听取了公司 2014 年度预算执行情况的报告。财务部就公司 2014 年的预算执行情况进行了全面分析,并选取行业内标杆企业 M 公司作为对标对象,从盈利水平、资产质量、债务风险和经营增长 4 个方面各选取一个关键指标进行对标分析(相关对标数据见下表),重点就本公司与M 公司在某些方面存在的差距向会议作了说明。

(4)会议听取了关于采用“平衡计分卡”改进绩效评价体系的报告。会议指出:公司近年来单纯采用财务指标进行绩效评价存在较大局限性,同意从 2015 年起采用“平衡计分卡”对绩效评价体系进行改进;同时要求加快推进此项工作,以更好地促进公司战略目标的实现。

假定不考虑其他因素。

要求:

理由:提高现有产品与服务的市场占有率属于市场渗透战略(1 分);将提高现有产品与服务打入新国别市场属于市场开发战略(1 分)。

要求:

1.如果20×6年公司仅靠内部融资实现增长,计算其可以达到的增长率。

2.计算不改变经营效率和财务政策时,D公司在不进行外部权益融资情况下所能达到的增长率。

3.D公司预计20×6年营业收入将增长20%,公司财务部门认为:公司负债是一项独立的筹资决策事项,它不应随预计营业收入增长而增长,而应考虑新增投资及内部留存融资不足后,由管理层考虑如何通过债务融资方式来弥补这一外部融资“缺口”。假设营业净利率维持上年水平不变,计算(1)新增资产额;(2)内部融资量;(3)外部融资缺口;(4)债务融资前后的资产负债率。

4.D公司为实现20%的营业增长,除了采取举债融资措施之外,还可采取哪些措施?

总资产净利率=100/1000=10%

内部增长率=[10%×(1-50%)]/[1-10%×(1-50%)]=5.26%

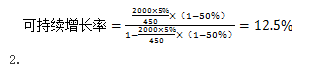

3.

(1)新增资产额=1000×20%=200(万元)

(2)内部融资额=2000×(1+20%)×5%×(1-50%)=60(万元)

(3)外部融资缺口=200-60=140(万元)

(4)债务融资前资产负债率=550/1000=55%

债务融资后资产负债率=(550+140)/(1000+200)=57.5%

4.D公司可持续增长率为12.5%,预计的实际增长率20%高于可持续增长率,为实现20%的增长可采取的财务策略如下:(1)发售新股;(2)增加借款以提高杠杆率;(3)削减股利;(4)剥离无效资产;(5)供货渠道选择;(6)提高产品定价;(7)其他。

要求:

根据资料所涉事项,应对甲公司2017年12月31日内部控制有效性发表什么类型的审计意见,并说明理由。

理由:已有确凿证据表明N公司管理层存在串谋舞弊情形,且对甲公司财务报表的真实可靠产生不利影响,因此该缺陷应定性为财务报告内部控制重大缺陷;且审计范围没有受到限制,因此注册会计师应对财务报告内部控制发表否定意见。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-02-01

- 2020-05-30

- 2020-03-04

- 2019-11-29

- 2020-01-15

- 2020-02-01

- 2020-02-13

- 2020-04-01

- 2020-02-23

- 2020-02-23

- 2020-02-13

- 2020-03-20

- 2020-03-12

- 2020-05-08

- 2020-04-02

- 2020-01-25

- 2020-03-20

- 2020-03-01

- 2020-01-15

- 2020-01-12

- 2020-03-25

- 2021-11-05

- 2020-05-08

- 2020-02-29

- 2020-03-05

- 2020-03-10

- 2020-04-14

- 2020-07-02

- 2020-02-27

- 2020-07-18