2020年兵团高级会计师考试时间你知道吗?51题库考试学习网来告知你!

发布时间:2020-04-11

2020年的高级会计师考试即将来临了,那么兵团的小伙伴们,兵团2020年高级会计师考试时间你们知道了吗?有备考兵团高级会计师的小伙伴快来跟着51题库考试学习网来一起仔细阅读以下内容吧!

兵团2020年高级会计师报名时间3月17日-3月30日,兵团高级会计师报名已结束,高级会计师考试时间高级资格《高级会计实务》科目考试日期为2020年9月6日,考试时间为8:30-12:00。参加高级资格考试并达到国家合格标准的人员,在“全国会计资格评价网”自行下载打印考试合格成绩单,3年内参加高级会计师资格评审有效。考试大纲考试用书由考生自行订购,考试大纲使用全国会计专业技术资格考试领导小组办公室制定的2020年度中、高级资格考试大纲。准考证打印报考人员可于2020年8月31日-9月7日打印准考证。

下面51题库考试学习网给正在备考的小伙伴们一些学习建议:

一、基础阶段学习重点:通过预习阶段对本课程的理解,在基础阶段应该认真全面掌握考试内容,学习重点就是结合大纲的内容将教材知识从头到尾细致的学习一遍。

二、基础阶段学习方法:通读教材、梳理知识任何一门课程的学习都需要考生熟悉教材,而高会是开卷考试,更需要熟读教材。本科目中概念、模型、原理性的知识较多,因此更需要认真研读教材,并在此基础上梳理出知识框架。

通过一遍或者若干遍的教材研读,建立起知识框架,掌握本门课程的知识体系,并在此过程中,结合预习效果,对于已经掌握的知识进行巩固,对于没有掌握好的细节内容进行深化研究,消化重点难点的知识。这是将知识从教材内容转化为自身学识的必经过程。

深入理解、全面熟悉在学习的时候需要对知识理解透彻,基础阶段由于听老师基础班的讲解,做网校提供的章节练习,非常有助于我们理解知识。对知识深刻掌握后有助于我们在分析案例时,快速找到题眼,能答到点上,所以需要对知识准确理解,熟悉教材的内容结构框架。由于是开卷考试,一些内容不需要大家记住,但是必须熟知在教材具体什么位置,以便在有限的考试时间中,及时准确找到答案位置。所以在基础学习阶段需要全面熟悉教材,整体复习高会考试所有知识。

好的,以上就是今天51题库考试学习网给大家分享的关于高级会计师考试的相关内容了!如有疑问的小伙伴请及时关注51题库考试学习网!

最后51题库考试学习网祝愿大家都能顺利过关,早日取得证书!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

理由:该局所采购设备存在多个供应商,不符合采用单一来源方式采购的条件。

符合下列情形之一的采购项目,可以采用单一来源方式采购:(1)只能从唯一供应商处采购的;(2)发生了不可预见的紧急情况不能从其他供应商处采购的;(3)必须保证原有采购项目一致性或者服务配套的要求,需要继续从原供应商处添购,且添购资金总额不超过原合同采购金额10%的。

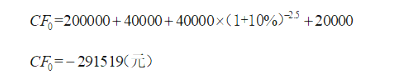

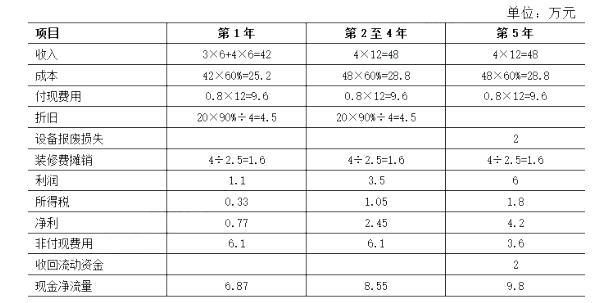

(1)设备投资:扩冲设备购价20万元,预计可使用5年,报废时无残值收入;按税法要求该设备折旧年限为4年,使用直线法折旧,残值率为10%;计划在2015年7月1日购进并立即投入使用,设备报废损失2万。

(2)门店装修:装修费用预计4万元,在装修完工的2015年7月1日支付。预计在2.5年后还要进行一次同样的装修。

(3)收入和成本预计:预计2015年7月1日开业,前6个月每月收入3万元(已扣除营业税,下同),以后每月收入4万元;耗用相纸和冲扩液等成本收入的60%;人工费、水电费和房租等费用每月0.8万元(不含设备折旧、装修费摊销)。

(4)营运资金:开业时垫付2万元。

(5)所得税率为30%。

(6)业主要求的投资报酬率最低为10%。

要求:计算现金净流量。

假定不考虑其他因素。

<1>?、根据资料,指出甲公司并购B银行属于横向并购、纵向并购还是混合并购,并说明理由。

<2>?、根据资料,分析甲公司的并购支付方式。

理由:参与合并的双方既非竞争对手又非现实中或潜在的客户或供应商。(2.5分)

2.现金支付方式是指并购企业支付一定数量的现金,以取得被并购企业的控制权。甲公司的并购支付方式为现金支付方式(用现金购买股权)。(5分)

要求:

A 产品和 B 产品总体应缴纳税金=355500+4000*300*(1-40%)*17%*(7%+3%)=367740(元);A 产品和 B 产品总体期间费用=3000000*2.5%+1200000*2%=99000(元)

A 产品和 B 产品总体销售目标成本=4200000-367740-99000-1050000=2683260(元)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2020-04-12

- 2020-04-09

- 2020-02-18

- 2020-03-29

- 2020-01-12

- 2020-02-28

- 2020-01-31

- 2019-08-17

- 2020-05-18

- 2019-12-29

- 2020-02-01

- 2020-08-28

- 2020-01-08

- 2020-07-02

- 2020-04-17

- 2020-03-04

- 2020-06-04

- 2020-03-29

- 2020-03-10

- 2020-05-22

- 2020-04-14

- 2020-08-21

- 2020-02-14

- 2020-06-05

- 2020-07-15

- 2020-02-01

- 2020-01-15

- 2020-10-22

- 2019-10-10