收藏!北京2020年高级会计师考试方式通知

发布时间:2020-04-17

你知道北京2020年高级会计职称考试方式吗?想必还有很多小伙伴不清楚,不清楚的考生跟着51题库考试学习网一起来了解考试相关内容吧。

北京2020年高级会计师考试时间:

高级资格《高级会计实务》科目考试日期为2020年9月6日(星期日)上午。考试时间为8:30—12:00,考试时长为3.5小时。

2020年北京会计高级职称考试科目:

(1)高级资格考试科目包括《高级会计实务》。

(2)参加高级资格考试并达到国家合格标准的人员,在“全国会计资格评价网”自行下载打印考试合格成绩单,3年内参加高级会计师资格评审有效。

无纸化考试,答题流程不清楚?

高会案例分析题在计算机上如何作答? 案例分析题必答题、案例分析题选答题都是上下分栏,上栏为资料区,下栏为答题区。答题区根据考试题目要求分为“要求(1)”、“要求(2)”、“要求(3)”等多项标签页。考生按照要求在各自答题区域内进行答题。

51题库考试学习网建议2020年高级会计考生要尽早的熟悉考试系统的操作方法,避免因为操作问题影响考试成绩。

有关复习高级会计职称考试九大秘诀分享如下:

一、 找出重要性。

如果你不喜欢长篇大论的去学习高级会计实务的知识,不妨从历年考试真题中找出近几年的试题,从中可以大致看出考试题型重难点;前提是高级会计实务的知识点你已经统筹的学习了一遍哦。

二、 分段进行。

将高级会计实务知识点进行切割,把复杂的知识切割成简单的组合,这时就容易专注在当下进行的知识复习,而不容易干扰分心了。

三、 时间管理。

将所要做的事情写下,什么时候该做什么事,事先规划好。现在电脑工具这么发达,在思考规划上,有很多的辅助工具可以使用。

四、 确定目标。

将2020年一定要拿下高级会计师证书为目的,将目的清楚的印在脑海,经常凸显出现,这样就不会花太多时间在与这个目标无关的事情上。

五、 营造环境。

打造一个能帮助自己专心的环境,通常舒适沉稳的环境较容易专心,而舒适的环境更有利于备考哦。

六、 排列顺序。

假设有十件事情必须完成。那么先列出轻重缓急,然后从重要的做起。别让小事影响你。

七、 排除干扰。

尽量将会使自己分心的事情减至最低,例如:不要一边工作一边学习辅导课程,不要一边讲电话一边做题。

八、 奖励自己。

在完成事情之前先想好完成之后要如何犒赏自己,如买一件礼物或是好好吃一餐;适当的奖励可以鼓舞自己更积极完成事情。

九、 重质不重量。

不要勉强自己一下完成很多的事情,“欲速而不达”不是没有道理的。学习时间过长,或是学习的量过多,会有反效果。

2020年高级会计职称的备考之战已经打响,各位考生在家也要好好复习呀,争取一次性通过考试!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)预算执行方面。集团公司财务部汇报了 1 至 6 月份预算执行情况,集团公司 2014 年全年营业收入、营业成本、利润总额的预算指标分别为 500 亿元、200 亿元、100 亿元;上半年实际营业收入 200 亿元、营业成本 140 亿元、利润总额 30 亿元,财务部认为,要完成全年预算指标,压力较大。

(2)预算调整方面。集团公司全面预算管理委员会认为,努力完成全年预算目标仍是本年度的主要任务;在落实任务过程中,既要强化预算的刚性,又要切合实际对预算进行必要的调整。

(3)成本管控方面。A 事业部本年度对 X 药品实施了目标成本管理。目前,A 事业部 X 药品的单位生产成本为 9 万元/吨,市场上主要竞争对手的 X 药品平均销售价格为 8.8 万元/吨。A 事业部要求 X 药品的成本利润率为 10%。

(4)项目投资方面。B 事业部提出了一项投资计划,预计项目投资总额为 40000 万元,项目建成后每年息税前利润为 3500 万元。集团公司财务部认为,考虑风险因素后,该项目的加权平均资本成本为 10%,项目投资决策时对此应予考虑。

假定不考虑其他因素。

要求:

②营业成本预算执行率:140/200=70%(0.5 分)

③利润总额预算执行率:30/100=30%(0.5 分)

④存在主要问题是:营业收入和利润总额预算执行率较低,营业成本预算执行率较高。(0.5

分)

评分说明:以上“存在的主要问题”答对任意两点,得满分;否则不得分。

⑤应采取的措施:甲集团公司应进一步增加销售收入,加强成本管理,提高盈利能力。(0.5

分)

评分说明:以上“应采取的措施”,答对任意两点,得满分;否则不得分。

会议听取了关于采用“平衡计分卡”改进绩效评价体系的报告。会议指出:公司近年来单纯采用财务指标进行绩效评价存在较大局限性,同意从2015年起采用“平衡计分卡”对绩效评价体系进行改进;同时要求加快推进此项工作,以更好地促进公司战略目标的实现。

要求:根据上述资料,指出采用“平衡计分卡”方式进行绩效评价将有哪些方面的改进。

或:平衡计分卡不仅是一个财务和非财务业绩指标的收集过程,还是一个战略业务单元的使命和战略所驱动的自上而下的过程,其体现战略目标,致力于追求未来的核心竞争力。

或:平衡计分卡对以下四方面进行了平衡:财务绩效与非财务绩效的平衡;与客户有关的外部衡量与关键业务过程和学习成长有关的内部衡量的平衡;领先指标与滞后指标设计的平衡;结果衡量(过去努力结果)与未来绩效衡量的平衡。

(1)市场部经理:经市场部调研,A、B产品的竞争性市场价格分别为207元/件和322元/件。为获得市场竞争优势,实现公司经营目标,建议:①以竞争性市场价格销售A、B产品;②以15%的产品必要成本利润率[(销售单价-单位生产成本)/单位生产成本×100%]确定A、B产品的单位目标成本。

(2)财务部经理:根据传统成本法测算,制造费用按机器小时数分配后,A、B产品的单位生产成本分别为170元和310元。根据作业成本法测算,A、B产品的单位生产成本分别为220元和275元。根据A、B产品的生产特点,采用机器小时数分配制造费用的传统法扭曲了成本信息,建议按作业成本法提供的成本信息进行决策。

(3)企业发展部经理:产品成本控制应考虑包括产品研发、设计、制造、销售、售后服务等价值链各环节所发生的全部成本。如果只考虑产品制造环节所发生成本,而不考虑价值链其他环节所发生成本,将有可能得出错误的决策结果。根据企业发展部测算,A、B产品应分摊的单位上游成本(研发、设计等环节成本)分别为13元和18元,应分摊的单位下游成本(销售、售后服务等环节成本)分别为8元和12元。

假定不考虑其他因素。

要求:

1.根据资料(1),依据目标成本法,分别计算A、B两种产品的单位目标成本。

2.根据资料(2),结合产品单位目标成本,指出在作业成本法下A、B两种产品哪种更具有成本优势,并说明理由。

3.根据资料(3),结合作业成本法下的单位生产成本,分别计算A、B两种产品的单位生命周期成本。

4.根据资料(1)至(3),在不考虑产品必要成本利润率的条件下,结合竞争性市场价格和作业成本法下计算的生命周期成本,分别判断A、B两种产品的财务可行性。

或:

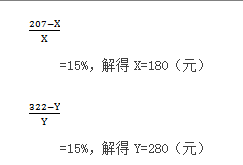

设A、B产品单位目标成本分别为X、Y,则

2.B产品更具有成本优势。

理由:在作业成本法下,B产品的单位成本为275元,低于单位目标成本280元;而A产品的单位成本为220元,高于单位目标成本180元。

或:

理由:在作业成本法下,B产品的单位成本低于单位目标成本,而A产品的单位成本高于单位目标成本。

3.A产品的单位生命周期成本=13+220+8=241(元)

B产品的单位生命周期成本=18+275+12=305(元)

4.财务可行性判断:

A产品销售价格为207元,低于单位生命周期成本241元,在财务上不具有可行性。

B产品销售价格为322元,高于单位生命周期成本305元,在财务上具有可行性。

或:

A产品单位利润=207-241=-34(元),在财务上不具有可行性。

B产品单位利润=322-305=17(元),在财务上具有可行性。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-03-19

- 2020-01-05

- 2020-06-09

- 2020-03-29

- 2020-04-24

- 2020-02-19

- 2020-05-10

- 2021-11-06

- 2020-04-23

- 2020-03-05

- 2020-02-28

- 2019-12-22

- 2020-04-24

- 2020-04-18

- 2020-06-30

- 2020-03-11

- 2020-02-20

- 2020-03-06

- 2020-05-02

- 2020-05-05

- 2019-12-27

- 2020-04-17

- 2020-05-01

- 2020-03-21

- 2020-05-30

- 2020-10-11

- 2020-01-12

- 2020-05-06

- 2020-01-15

- 2020-01-02