2020年广东高会的报名条件有哪些变化?速来!

发布时间:2020-01-07

你还在原地等待吗!2020年广东高级会计职称报考条件已经公布!想知道报名条件有哪些变化吗?各位考生快来了解一下吧!

根据广东省发布的《深化会计人员职称制度改革实施方案》中《广东省会计人员职称评价标准条件》规定:

高级会计师学历及资历条件需符合下列条件之一:

1.报考人员应具备博士学位,从事与会计师职责相关工作满 2 年。

2.报考人员应具备硕士学位,或第二学士学位,或研究生班毕业,或大学本科学历或学士学位,取得会计师职称后,从事与会计师职责相关工作满 5 年。

3.报考人员应具备大学专科学历,取得会计师职称后,从事与会计师职责相关工作满 10 年。

4.报考人员应具备非会计系列高级专业技术职称,符合现行转系列评审规定,从事财务会计实务工作满 1 年。

请各位考生注意:获得审计师、经济师、统计师等属性相近中级职称,以及注册会计师、资产评估师、税务师等职业资格的,均可视同会计师职称参加考试与评审。广东高级会计师报考条件将更加严格,而报考范围则相应的扩大了,注册会计师、资产评估师、税务师等职业资格满足相关条件均可以报考高级会计师考试。

以上文件自2019年12月10日起实施。

对于为什么要报考高级会计职称,51题库考试学习网为各位考生一一解答。

高级会计职称前景:社会需求会计专业的学生一毕业就面临僧多肉少的局面,这是因为会计基层人员处于饱和状态,供大于求;而恰恰相反的是,会计管理层人员却处于稀缺阶段,供不应求。两极分化的态势,使得不同级别的就业形势有着天翻地覆的区别。

水涨船高!自身价值提高了才会比别多一分机会!也能更好的证明自己!

说明:因考试政策、内容不断变化与调整,51题库考试学习网提供的以上信息仅供参考,如有异议,请考生以权威部门公布的内容为准!

拿下高级会计师为自己的事业增砖添瓦,让自己的生活更精彩!

以上就是本次51题库考试学习网为各位考生带来的全部内容了,如果还有什么想要了解的,记得来51题库考试学习网留言咨询!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

2010年到2011年,受金融危机的影响,甲公司将其国外市场的业务缩小,进而转向中国市场,为稳固在中国市场的份额,甲公司对市场的现状进行分析:

(1)目前中国市场的竞争激烈,苹果、三星、小米、联想等品牌手机都在争抢市场份额,此外,中国新兴的本土品牌手机异军突起,也想分一杯羹;

(2)不少竞争对手通过对甲公司的直销模式进行模仿和改进,使其供应链周期缩短,已对甲公司的营销优势构成极大威胁,尤其是像京东、苏宁、国美、亚马逊等电子商务公司进行网上直销,对甲公司产生一定的威胁;

(3)现在手机行业,大屏智能手机日趋热销,尤其对于青年消费者来说,大屏智能手机更受欢迎。其他竞争对手已经着手推出自己的大屏智能手机品牌。由此可见,大屏智能手机挤进已经竞争白热化的手机行业并夺取普通手机市场份额的趋势已经明显;

(4)由于在中国手机行业有着太多的手机品牌,顾客也有着众多的选择,有着较强的讨价还价的能力。甲公司除拟定较低的销售价格外,还选择较好的售后服务来赢得顾客。为缓解低价带来的压力,甲公司在选择原材料供应商方面也极尽苛刻,甲公司多选择与供应商长期合作的方式,在不同的生产地区与不同的供应商签订供应合同,不存在对某一供应商绝对的依赖,且能够控制其价格。

以往商用手机只是甲公司手机业务中的一部分,2011年,甲公司借助其在手机业务中的龙头地位优势加强了商用手机市场领域的开发,拟设计4G终端功能,通过与移动通信商的通力合作,引进移动通信商新开发的4G功能软件,实现高速上网、视频通话、电视/视频、音乐、在线游戏、手机阅读、手机导航/路况/定位、家庭视频监控、家庭多媒体电话、远程医疗监控、移动医疗护理等功能,提升其现有商用手机的竞争地位。另外,甲公司与在线电子商务网站共同推出中小企业电子商务专用手机,再运用自己专业化的网络直销手段,有目的地销售商务机,由此加强本公司手机产品的竞争地位。

要求:

1.根据以上资料,利用波特五力模型对甲公司的行业环境进行分析。

2.根据以上资料,分析甲公司开发商用手机业务属于公司总体战略中的哪种战略(要求细化),并简述此种战略适用情形有哪些?

3.指出研发战略的4种类型,并根据以上资料分析甲公司与移动通信商合作开发4G终端功能的战略属于何种类型。

①行业新加入企业竞争威胁分析。中国新兴的本土品牌手机异军突起,新加入威胁比较大;

②供应商的议价能力分析。甲公司在选择原材料供应商方面也极尽苛刻,甲公司多选择与供应商长期合作的方式,在不同的生产地区与不同的供应商签订供应合同,不存在对某一供应商绝对的依赖,供应商的议价能力较弱;

③购买商的议价能力分析。顾客选择众多,购买商有较强的议价能力;

④替代产品的威胁分析。大屏智能手机受欢迎的程度高,而甲公司主要产品为普通手机,部分顾客愿意以大屏智能手机代替普通手机,替代产品的威胁较大。

⑤同业竞争者的竞争强度分析。在中国市场存在众多知名度高、实力强的大手机品牌,竞争激烈。另外,不少竞争对手通过对甲公司的直销模式进行模仿和改进,使其供应链周期缩短,已对甲公司的营销优势构成极大威胁,尤其是像京东、苏宁、国美、亚马逊等电子商务公司进行网上直销,对甲公司产生一定的威胁,同业竞争比较激烈。

2.甲公司进一步开发商用手机业务的做法属于(成长型战略中)密集型战略下的产品开发战略。产品开发战略是通过改进或改变产品或服务以增加产品销售量的战略。甲公司引进新开发的4G功能软件,实现多种新功能,属于产品开发战略。产品开发战略适用于以下几种情况:

①企业产品具有较高的市场信誉度和顾客满意度;

②企业所在产业属于适宜创新的高速发展的高新技术产业;

③企业所在产业正处于高速增长阶段;

④企业具有较强的研究和开发能力;

⑤主要竞争对手以类似价格提供更高质量的产品。

3.企业的研发战略可分为四种类型:即进攻型战略、防御型战略、技术引进型战略及部分市场战略。

甲公司与移动通信商合作开发4G终端功能的战略,属于引进吸收他人的研发成果来开发新产品,采用的是技术引进型战略。

集团 2017 年曾经数次专题研究如何优化母子管控,通过召开董事会商议选择合适自身的管理控制模式。为了更好地分析每种管控模式的利弊,分别总结了四种模式的成功案例:

1.华春集团旗下的 A 公司在前期高速增长的过程中,公司的投资活动异常活跃,不断投资新项目或设立新公司,此阶段管理人员利用制度控制模式对公司投资活动进行有效控制。以方达广场为例,在新项目筹备过程中,公司就制定了各项财务管理与财务控制制度以对业务流程实施有效的控制,利用各项完善的制度,公司在扩张过程中没有出现财务失控的情况,各项投资活动均在既定的战略计划下顺利推进,确保了价值最大化目标的实现。

2.华春集团旗下的乙公司是一家高度追求计划性的公司,该公司的全面预算管理以业务为基础。通过预算,该公司可以全面了解到各控股公司的财务计划,从而能够做到财务年度开始前从整体上对公司资金的使用加以控制。为对资金实施有效监控,公司的信息部门和财务部门还共同开发了网上报销与支付管理系统,总部财务部门通过这个系统可以随时查询预算执行情况,实现实时的预算管理。

3.华春集团旗下的丙公司利用平衡计分卡建立了管理目标和奖励系统相结合的评价控制模式。其平衡计分卡包括三个层面的内容:财务指标、效率指标和服务质量指标。总部根据战略目标及网络的要求确定考核指标的权重及标准,管理人员了解公司的愿景、战略、目标与绩效衡量指标。受益于评价控制模式,丙公司的管理层得以及时跟踪并修正指标,使管理变得更加便捷有效,近年来,公司业务年平均增长率 300%,营业额提升 50 多倍。

4.华春集团旗下的丁股份有限公司经过股份制改造后,公司主要经营者持有 15%的股份,成为公司的自然人股东,实现了管理人员和股东利益的统一。目前,丁公司的员工持股资格与职务直接挂钩:除了自然人持股保持不变外,其他员工所持股份和职级直接相关,员工职级变动时,其所持股份的份额也相应发生改变。持股员工主要集中在管理层,即公司、分公司、管理部门的责任人,共计 251 人,占管理人员的 17.5%。

要求:

要求:计算净资产收益率单项指标的实际得分。

大型普通机械制造业的标准值

本档基础分=指标权重×本档标准系数=20×0.6=12(分)

功效系数=(实际值-本档标准值)/(上档标准值-本档标准值)=(8%-1.7%)÷(9.5%-1.7%)=0.8077

调整分=功效系数×(上档基础分-本档基础分)=0.8077×(20×0.8-20×0.6)=0.8077×4=3.23(分)

净资产收益率指标得分=12+3.23=15.23(分)

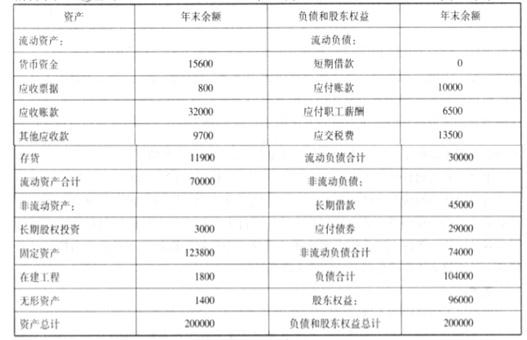

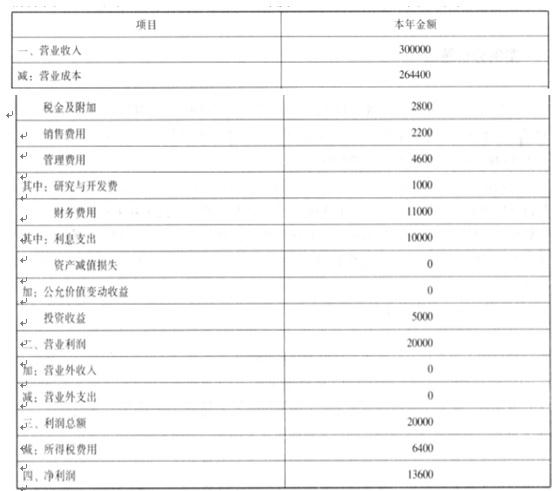

公司董事会经过综合分析认为,公司目前已经进入成长期,结合公司目前发展态势以及所处的发展阶段,公司董事会确定了今后 5 年的发展战略:为扩大产能规模,拟收购当地另一家同类型的公司乙公司 100%股权,并购后乙公司将解散(两家公司之前不存在关联方关系)。通过本次并购,将提高公司产量和市场占有率,实现公司的可持续增长。乙公司的相关资料如下:

资产负债表

编制单位:乙公司 2017 年 12 月 31 日 单位:万元

利润表

编制单位:乙公司 2017 年度 单位:万元

其他相关资料:乙公司当前的有息债务总额为 74000 万元,均为长期负债;目前公司持有的超过营运资本需求的现金为 5000 万元;本年度固定资产折旧额为 10000 万元。双方初步确定的收购价格为 150000 万元,与乙公司最接近的竞争者 A 公司的 P/E 为 10.8、EV/EBITDA 为 6。为了解决扩大规模和高增长的资金需求,公司财务部提出以下方案解决资金缺口:方案一:向战略投资者进行定向增发新股;方案二:向银行举借长期借款。

要求:

理由:为了控制企业的总体风险,企业应当选择稳健的筹资战略。鉴于并购前甲公司资产负

债率已经高企( 66.7%),如果再加大借款幅度,将进一步增加财务杠杆,从而使得风险失控。企业选择权益筹资方案将为公司提供稳定的长期资金来源,有助于降低财务风险。但缺陷是权益筹资在企业经营效率不能得到实质性提升的前提下,会降低每股收益和净资产收益。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-15

- 2020-03-24

- 2020-03-19

- 2020-03-13

- 2020-03-13

- 2020-03-11

- 2020-04-09

- 2021-09-04

- 2020-03-19

- 2020-08-11

- 2019-12-29

- 2020-03-11

- 2020-05-02

- 2020-05-13

- 2020-03-10

- 2020-02-26

- 2020-01-15

- 2020-11-01

- 2020-08-16

- 2020-01-03

- 2020-05-15

- 2020-03-03

- 2020-03-21

- 2020-03-21

- 2020-05-27

- 2020-01-09

- 2020-02-12

- 2020-01-09

- 2020-01-16

- 2020-02-19