吉林2020年高级会计师报名入口还不清楚?看这里!

发布时间:2020-02-19

最近有很多小伙伴都想了解吉林2020年高级会计师报名入口的相关信息,今天51题库考试学习网就带大家一起来看一看。

一、报考条件。

1.报名参加高级会计资格考试的人员,应具备下列基本条件:

(1)遵守《中华人民共和国会计法》和国家统一的会计制度等法律法规。

(2)具备良好的职业道德,无严重违反财经纪律的行为。

(3)热爱会计工作,具备相应的会计专业知识和业务技能。

(4)在吉林省从事会计工作或与会计师职责相关工作。

(5)完成吉林省会计人员信息采集。

2.报名参加高级资格考试的人员,除具备基本条件外,还应符合下列条件之一:

(1)具备大学专科学历,取得会计师职称后,从事与会计师职责相关工作满10年。

(2)具备硕士学位、或第二学士学位、或研究生班毕业、或大学本科学历或学士学位,取得会计师职称后,从事与会计师职责相关工作满5年。

(3)具备博士学历,取得会计师职称后,从事与会计师职责相关工作满2年。

注:上述有关会计工作年限,截止日期为2020年12月31日;在校生利用业余时间勤工助学不视为正式从事会计工作,相应时间不计入会计工作年限。

二、报名时间及入口。

1.报名时间:3月16日0时00分至3月27日7时59分,不安排补报名时间。3月27日8时00分至4月7日7时59分,已经注册成功但审核未通过的报名人员可以重新上传照片以及修改完善报名信息,不提供报名注册服务。

2.报名入口:全国会计资格评价网(http://kzp.mof.gov.cn/)。

三、报名确认。

1.网上缴费。各地区缴费截止时间不一样,中省直、长春市及长春市所属县、区通过信息审核后,务必于4月9日15时59分前完成缴费,16时00分缴费系统关闭。考生登陆“报名系统”查询“报名状态”,显示“请按公告说明交考试相关费用”即可进行网上缴费。在支付过程中,请考生牢记“交费订单号”以备必要时与系统对账。如缴费后仍显示没有报名成功或者重复缴费,请及时与报名所在地考试管理机构联系,考试报名结束后概不受理。

2.确认报名成功。网上缴费后考生本人必须登录报名系统查询报名缴费是否成功。缴费完成,报名系统提示“报名成功”后,考生自行打印《全国会计资格考试网上报名考生信息表》和《网上报名回执表》作为报名和缴费成功的凭证。

四、考试安排。

1.考试时间:考试日期为2020年9月6日(星期日),考试时间为8:30—12:00。

2.考试科目:高级资格考试科目包括《高级会计实务》。

3.考试大纲:使用全国会计专业技术资格考试领导小组办公室制定的2020年度中、高级资格考试大纲。

以上就是今天51题库考试学习网为大家带来的关于吉林2020年高级会计师报名入口的相关讯息,如果大家还有其他不清楚的问题,可以随时关注51题库考试学习网,我们将继续为大家答疑解惑,为您带来更多您所关心的考试资讯!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

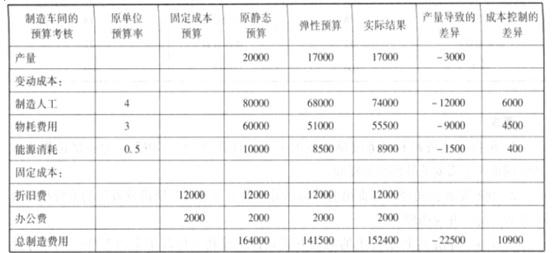

突出问题,总结如下:

1.营销人员反馈问题:“近几年的销售考核任务存在两个问题,要么定得过高无法完成,员工看不到希望也就不去努力,等着公司调低指标;要么考核任务过低,完成基本指标后,也不去努力了,因为明年还有更重的指标呢!”从销售人员反馈的问题可以看出,行业波动较大,销售目标的确定难度增大、缺乏客观性、得不到中下层认同;销售数据的最终结果很大程度不可控,以某个静态销售数据为考核任务,存在很大的机会性。

2.生产人员反馈问题:“公司各类成本下降依赖销售的完成,销售一旦下降直接影响生产成本的上升,不可控因素较多,特别是实际生产水平与预算生产水平差异较大时,生产的经营业绩无法体现出来。”

3.财务部门人员反馈问题:“由于近几年行业波动大,财务每年都要启动 2 次年中滚动预算调整,但是目前公司的滚动预算调整已经变相成为各部门调低预算目标的手段了,滚动预算造成的结果是不停修改考核目标。”

公司根据上述问题,计划采用弹性预算,并编制了 2016 年预算与实际比较表如下表所示。

要求:

态的绝对数据目标在很大程度上不可控,销售考核任务的完成与否存在很大的机会性。在静态预算下当实际业务水平同预算水平差距大时,生产经营业绩评价很难客观进行。

(2)业绩评价中财务数据考核几乎成为了绩效评价的全部。很多公司在很早就引进了平衡计分卡作为考核工具,但是在实际考核中运用失真,财务数据的考核还是几乎成为绩效考核的全部,这样的考核导向造成了现行预算主要关注财务成果的取得,对非财务指标涉及非常少,导致公司一味追求短期财务结果。

(3)缺少对预算过程的监控与动态业绩评价。一般企业只在预算期末对企业各业绩评价单位预算目标的完成情况进行综合业绩评价,此评价作为本期预算的终点和下期预算的起点,主要涉及企业整体效益的评价及年终奖金分配的问题。这种预算执行属于事后控制,缺少事中跟踪反馈与评价,缺少对预算过程的监控与动态业绩评价。

要求:根据资料,计算甲公司并购乙公司的并购收益、并购溢价和并购净收益,并据此指出甲公司并购乙公司的财务可行性。

并购溢价=16.8-16=0.8(亿元)

并购净收益=12-0.8-0.5=10.7(亿元)

并购净收益大于0,具有财务可行性。

要求:

根据下述资料,逐项判断H公司对相应组织机构的职责和权限设置是否恰当;若存在不当之处,请指出不当之处,并说明理由。

(1)股东大会,公司最高决策机构,享有法律法规和企业章程规定的合法权利,依法行使企业经营方针、筹资、投资、利润分配等重大事项的表决权。

(2)董事会,公司最高权力机构,监督管理层,对内部控制的建立健全和有效实施负责。

(3)审计委员会,向董事会负责,对董事会建立与实施内部控制进行监督。

(4)监事会,对经理层设计和实施内部控制进行监督。

(5)内部控制职能部门,鉴于H公司正处于内部控制体系建设的初期,因此,没有设立独立的内部控制职能部门,而是由财务部暂行相关职责。

(6)经理层,是日常管理机构,负责公司的日常运营。

不当之处:股东大会,公司最高决策机构。

理由:股东大会是公司最高的权力机构,而非决策机构。

(2)不恰当。

不当之处:董事会,公司最高权力机构。

理由:董事会是公司最高的业务执行机构和决策机构,而非最高权力机构。

(3)不恰当。不当之处:审计委员会,对董事会建立与实施内部控制进行监督。

理由:审计委员会对经理层设计和实施内部控制进行监督。

(4)不恰当。不当之处:监事会,对经理层设计和实施内部控制进行监督。

理由:监事会对董事会建立与实施内部控制进行监督。

(5)内部控制职能部门设置不存在不当之处。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-03-18

- 2020-03-19

- 2020-05-01

- 2021-06-18

- 2020-02-18

- 2020-02-12

- 2020-07-15

- 2020-05-06

- 2020-04-22

- 2020-03-17

- 2020-05-14

- 2020-03-05

- 2020-01-15

- 2020-02-27

- 2020-03-18

- 2020-05-18

- 2020-01-16

- 2019-12-28

- 2020-03-12

- 2020-02-28

- 2020-02-07

- 2021-06-20

- 2020-05-13

- 2020-03-14

- 2020-02-07

- 2020-03-04

- 2020-01-16

- 2020-07-25

- 2020-08-26

- 2020-01-08