2020年福建省高级会计职称考试时间,你还不知道?

发布时间:2020-02-12

距离2020年福建省高级会计职称考试报名的日子越来越近,相信大家也非常期待这一天的到来。近期好多小伙伴已经在问啦:我打算报考此次高级会计职称考试,一般是在几月份举行考试呢?考试是机考还是纸考呢?别急,51题库考试学习网来为大家答疑啦!

首先51题库考试学习网来给大家说说2020年高级会计职称考试时间的安排,此次考试时间为9月6日(星期日)8:30—12:00,考试科目为《高级会计实务》,欲报考此次考试的小伙伴一定要尽早着手备考,毕竟高级会计职称考试的难度不可小觑哦!

接着51题库考试学习网给大家说说考试科目的问题吧!高级会计师考试科目为《高级会计实务》,高级会计实务考试题型为案例分析题,主要考核应试者会计业务能力和解决实际问题综合能力,《高级会计实务》考试内容来源于《高级会计实务》科目考试大纲。涵盖企业战略与财务战略、企业投资、融资决策与集团资金管理、企业预算管理、业绩评价、企业内部控制、企业成本管理、企业并购、金融工具会计、长期股权投资与合并财务报表以及行政事业单位预算管理、会计处理与内部控制的相关知识。看到这里不知道大家对于考试科目有了更深的了解了呢?

再给大家说说考试的方式,有的小伙伴还在问高级会计职称考试是机考还是纸考……高级会计职称考试实行无纸化改革,考试在计算机上进行。试题、答题要求和答题界面在计算机显示屏上显示,考生应使用计算机鼠标和键盘在计算机答题界面上进行答题。因此大家要在考试之前习惯于在电脑上操作完成答题,避免在考试中因为不会操作而影响考试啦!

最后51题库考试学习网给大家说说关于考试的合格标准吧,这也是很多考生关心的问题。根据财政部发布的《关于2019年度高级会计师资格考试合格标准等有关问题的通知 》来看,《高级会计实务》科目考试全国合格标准为60分(试卷满分为100分),各地区、各中央单位当年评审有效的使用标准不得低于55分。51题库考试学习网还是要提醒大家一句:具体的考试合格标准以当年发布的公告为准啦!

看到这里大家对于2020年高级会计职称考试时间及考试科目等内容是不是已经清楚了呢?51题库考试学习网希望已经报考此次考试的小伙伴能够抓紧时间备考,愿大家都能在2020年实现你们的高级会计师梦哦!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:根据本量利分析模型,分别计算传统成本法和作业成本法下的保利产量。

(600000+480000)/(750-350)=2700(件)

新产品中与每批次相关的长期变动成本为:200000/100=2000(元/批)

每件应分摊的长期变动成本=2000/30=66.67(元)

作业成本法下的保利产量为:

(400000+480000)/(750-350-66.67)=2640(件)

(1)A公司主要生产制造农业机械设备。相对于农业发达国家来说,目前我国农业机械化水平还比较低。随着农村产业化进程的加快,一些科技含量高的农机设备将会成为未来一个相当长时期的消费热点。但是我国农村人口分布很分散,造成了购买力的分散。A子公司生产的农业机械设备在农村市场非常受欢迎,消费者的忠诚度很高,但是公司规模较小,售后服务网络密度低,品种单一。

(2)B公司集中全部资源,生产厨具小家电产品。该子公司利用与发达国家企业OEM合作方式获得的设备,进行大批量生产,从而获得规模经济优势。在此基础上,公司多次主动大幅度降低产品价格,以致连生产劣质产品的企业都无利可图,在市场上既淘汰了高成本和劣质企业,又令新进入者望而却步。

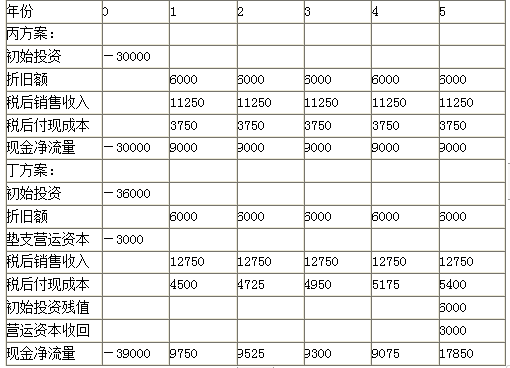

(3)C公司主要从事电动车的生产销售业务。2018年10月,为了扩充生产能力,C公司决定购入一批大型设备。现有丙、丁两个方案可供选择:

丙方案:需投资30000万元,使用寿命5年,采用直线法计提折旧,5年后设备无残值(税法残值等于残值变现净收入),5年中每年销售收入(税前)为15000万元,每年付现成本(税前)为5000万元。

丁方案:需投资36000万元,采用直线法计提折旧,使用寿命也是5年,5年后有残值收入6000万元(税法残值等于残值变现净收入)。5年中每年销售收入(税前)为17000万元,付现成本(税前)第一年为6000万元,以后随着设备陈旧,逐年将增加修理费300万元。另需垫支营运资本3000万元。

假设适用的企业所得税税率为25%,加权平均资本成本为10%,不考虑其他因素。

<1>?、根据资料(1),结合SWOT模型,指出A子公司的优势、劣势、机会和威胁。

<2>?、根据资料(2),指出B子公司所采取的经营战略类型,并说明理由。

<3>?、根据资料(3),分别计算丙、丁方案的现金净流量。

<4>?、根据资料(3),分别计算丙、丁方案的净现值、非折现回收期,并指出C子公司采用净现值和非折现回收期的决策结论是否一致,并说明理由。

劣势:公司规模较小,售后服务网络密度低,品种单一。(0.5分)

机会:随着农村产业化进程的加快,一些科技含量高的农机设备将会成为未来一个相当长时期的消费热点。(0.5分)

威胁:我国农村人口分布很分散,造成了购买力的分散。(0.5分)

2.B公司所采取的经营战略类型:成本领先战略。(1分)

理由:B公司利用与发达国家企业OEM合作方式获得的设备,进行大批量生产,从而获得规模经济优势,属于成本领先战略。(1分)

3.

4.净现值:

NPV(丙)=-30000+9000×3.7908=4117.2(元)(1分)

NPV(丁)=-39000+9750×0.9091+9525×0.8264+9300×0.7513+9075×0.6830+17850×0.6209=2003.57(元)(1分)

非折现回收期:

丙方案=3+(3000/9000)=3.33(年)(1分)

丁方案=4+(1350/17850)=4.08(年)(1分)

采用两种方法的决策结论一致。(1分)

理由:采用净现值法,丙方案净现值大,优于丁方案;采用非折现回收期法,丙方案回收期短,优于丁方案。(1分)

要求:根据上述资料,计算地下管网项目的净现值,并据此分析判断该项目是否可行。

(1)近年来,公司经营政策和财务政策一直保持稳定状态。2017年末,公司资产总额为8000亿元,负债总额为5000亿元,年度营业收入为3600亿元,净利润为1440亿元,当年度分配的现金股利为1080亿元。

(2)截止2017年年底,甲公司海外项目有近400个,其中近半数项目分布在“一带一路”沿线国家。在“一带一路”国家大战略的推动下,公司经营规模逐年攀升。预计公司2018年将实现营业收入4000亿元,利润总额240亿元。基于内外部环境的综合判断,2019年预算的营业收入较2018年增长10%,营业收入利润率预计较2018年提高0.5%。

(3)甲公司的集团母公司为乙公司,乙公司按年对甲公司进行业绩评价与考核。2018年10月,甲公司与乙公司签订了2019年度绩效目标责任书,考核指标目标值、权重及计分规则如下表所示:

假定不考虑其他因素。

<1>?、根据资料(1),计算甲公司2017年末的净资产收益率、留存收益率、可持续增长率。

<2>?、根据资料(2),采用比例预算法计算甲公司2019年利润总额的预算目标值。

<3>?、根据资料(3),分别从定性定量、绝对相对角度指出利润总额、资产负债率、应收账款周转率指标所属的绩效评价指标类型。

<4>?、根据资料(3),指出安全建设的计分规则属于哪种绩效评价计分方法。

留存收益率=1-1080/1440×100%=25%(1分)

可持续增长率=(48%×25%)/(1-48%×25%)=13.64%(1分)

2. 预计2019年营业收入=4000×(1+10%)=4400(亿元)

预计2019年营业收入利润率=(240/4000)×100%+0.5%=6.5%

预计2019年利润总额=4400×6.5%=286(亿元)(2.5分)

3.利润总额分别属于定量指标、绝对指标。(1分)

资产负债率分别属于定量指标、相对指标。(1分)

应收账款周转率分别属于定量指标、相对指标。(1分)

4. 安全建设所属的绩效评价计分方法:减分法。(1.5分)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-03-15

- 2020-04-15

- 2020-02-01

- 2020-03-01

- 2020-07-23

- 2020-04-01

- 2020-05-27

- 2020-04-14

- 2020-01-16

- 2020-06-17

- 2019-12-27

- 2020-03-05

- 2020-08-08

- 2020-03-11

- 2020-03-21

- 2020-04-05

- 2020-05-13

- 2020-03-12

- 2020-02-15

- 2020-08-15

- 2020-02-16

- 2020-02-08

- 2020-07-11

- 2020-02-29

- 2020-05-06

- 2020-03-10

- 2020-03-18

- 2020-02-14

- 2020-01-03

- 2020-02-29