注意!河南2020年高级会计师考试报名时间你知道吗?

发布时间:2020-01-04

注意注意:各位小伙伴请看过来!51题库考试学习网为你们带来了河南2020年高级会计师考试报名时间相关信息,还不了解的小伙伴快来看看吧。

河南2020年高级会计师报名时间:

预计3月份开始报名。

2020年高级会计师考试报名时间暂未公布,大家可参2019年高会报名时间。

2019年高级会计职称报名时间为3月10日-31日。

预计2020年报名时间变化不会太大,由于各地区报名时间不一致,考生们要关注所在地区的政策发布,仔细阅读2020年报名简章,明确报名时间。

报名参加高级资格考试的人员,应具备下列基本条件:

1坚持原则,具备良好的职业道德品质;

2认真执行《中华人民共和国会计法》和国家统一的会计制度以及法律法规;

3履行岗位职责,热爱本职工作。

报名参加高级资格考试的人员,除具备基本条件外,还应符合下列条件之一:

(1)《会计专业职务试行条例》规定的高级会计师职务任职基本条件。

(2)省级财政、人力资源和社会保障部门或中央单位批准的本地区、本部门申报高级会计师职务任职资格评审条件。

高级会计师报名方式是什么?如何报名?

高级会计职称采取网上报名,高级会计职称考生可在规定的报名时间内登录“全国会计资格评价网”进行报名、缴费。

报名高级会计师考试还需要资格审核吗?

高级会计师报名资格审核方式分为网上资格审核、现场审核和考后资格审核三种。为帮助高级会计师考生更好进行高级会计师考试资格审核,51题库考试学习网将高级会计师报名资格审核相关内容提供大家参考。

网上审核:考生提交个人信息后,在规定的几天内重新登录报名系统,即可查看审核状态。

现场审核:考生在网上报名后,在规定的时间内携带报名表、学历证书及身份证明等资料到相关部门进行资格审核。

考后审核:考生在报名后直接参加考试,待成绩合格后,到相关部门进行资格审核,审核不通过的考生无法取得合格证。

高级会计职称都考哪些内容?

高级会计师考试科目为《高级会计实务》,高级会计实务考试题型为:案例分析题。主要考核应试者会计业务能力和解决实际问题综合能力。

《高级会计实务》考试内容来源于《高级会计实务》科目考试大纲。涵盖企业战略与财务战略、企业投资、融资决策与集团资金管理、企业预算管理、业绩评价、企业内部控制、企业成本管理、企业并购、金融工具会计、长期股权投资与合并财务报表以及行政事业单位预算管理、会计处理与内部控制的相关知识。

各位小伙伴都清楚了吗?各位考生一定要认真查看哦。以上就是今日51题库考试学习网为大家分享的所有内容啦。更多资讯请关注51题库考试学习网高级会计考试!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:

出售固定资产的纳税=(600-500)×25%=25(万元)

相关现金净流量=600-25=575(万元)。

要求:

A.当债券的市场价值为 0 时,公司的市场价值=股票市场价值=1000*(1-25%)10%=7500(万

元)

B.当债券的市场价值为 1000 万元时,

年利息=1000*5% =50(万元)

股票的市场价值=(1000-50)*(1-25%)11%=6477.27(万元)

公司的市场价值=1000+6477.27=7477.27(万元)

C.当债券的市场价值为 1500 万元时,年利息=1500*6%=90(万元)

股票的市场价值=(1000-90)*(1-25%)12.5%=5460(万元)

公司的市场价值=1500+5460=6960(万元)

综合上述测算,分析可知:债务为 1000 万元时的资本结构为最佳资本结构。

平均资本成本=5%*(1-25%)*10007477.27+11%*6477.277477.27=14.54%

假定不考虑其他因素。

<1>?、请用变动成本法计算B产品的利润。

<2>?、请用完全成本法计算B产品的利润。

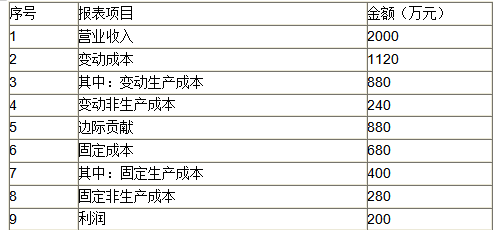

(1)单位产品成本=8.5+3.6+5.5=17.60(万元)(1.25分)

(2)销售成本=17.60×50=880(万元)(1.25分)

(3)边际贡献总额=40×50-(880+4.8×50)=880(万元)(1.25分)

(4)利润=880-(400+280)=200(万元)(1.25分)

变动成本法下的贡献式损益表如下图所示:

2. 如果采用完全成本法,则B产品利润的计算过程如下:

(1)单位产品成本=8.5+3.6+5.5+(400÷100)=21.60(万元)(1.25分)

(2)销售成本=21.60×50=1080(万元)(1.25分)

(3)期间成本=4.8×50+280=520(万元)(1.25分)

(4)利润=40×50-1080-520=400(万元)(1.25分)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2020-01-28

- 2020-01-11

- 2020-04-01

- 2020-01-16

- 2020-03-19

- 2020-04-30

- 2020-01-10

- 2020-03-04

- 2020-02-14

- 2020-01-15

- 2020-10-25

- 2020-05-01

- 2020-03-27

- 2020-04-23

- 2020-02-02

- 2020-01-08

- 2020-05-27

- 2020-01-30

- 2020-03-06

- 2020-01-16

- 2020-03-08

- 2020-03-11

- 2020-03-15

- 2020-02-29

- 2020-02-29

- 2020-01-12

- 2020-06-09

- 2020-03-15

- 2020-06-24