内蒙古2020年高级会计报名缴费时间,跟着51题库考试学习网了解一下

发布时间:2020-02-28

各位小伙伴,马上进入报名季了,内蒙古2020年高级会计师报名公告发布了!2020年内蒙古高级会计报名缴费时间是什么时候?想要报名的小伙伴赶快跟着51题库考试学习网一起来看看具体内容吧!请跟着51题库考试学习网仔细阅读以下内容哦!

2020内蒙古高级会计职称报名时间3月31日结束,网上缴费成功才能视为报名成功。那内蒙古2020年高级会计报名缴费时间是什么时候?

2020年内蒙古高级会计报名缴费时间:2020年2月15日前,各地考试管理机构完成本地区2020年度中、高级资格考试报名准备工作。报名网址:全国会计资格评价网。报名时间:网上注册时间和网上缴费时间均为2020年3月10日—3月31日,网上缴费时间在2020年3月31日24时截止。各地考试管理机构应及早公布本地区2020年度中、高级资格考试级别、考试科目、考试时间、报名日期、报名方法等考试相关事项。

2020年内蒙古高级会计报名缴费标准:参加中级会计师资格考试人员的收费标准按照自治区发改委《关于调整会计专业参加技术资格考试考务费收费标准的函》每人报名费20元、考务费每科70元标准执行。凡参加全国高级会计师资格考试人员的收费标准按照自治区发改委《关于高级会计师考试收费标准的复函》每人报名费20元、考务费180元标准执行。

说明:因考试政策、内容不断变化与调整,51题库考试学习网提供的考试信息仅供参考,如有异议,请考生以权威部门公布的内容为准!

高级会计师实行考评结合,考试通过后,接下来就是评审工作,以免考试通过了,评审却来不及准备!所以报考2020年高级会计师考试的同学一定要提前准备论文!

接下来51题库考试学习网给大家分享几招备考经验,希望对大家的备考有帮助。

1、整体性系统性学习的观念是错误的,学员不宜在学习时总是强迫自己头脑中形成一个章节或课本知识点的系统。应该强调记忆各“点”而不是“面”。

2、没有针对性地做题不可取,大多数考生在复习时新题旧题全作,其实这样做不仅浪费大量的时间,造成其他科目特别是案例没有时间做练习。应该有针对性地选择题集来做。

3、单纯反复看书没效果,看教材一定要结合习题来看,单纯的看教材不能够采集考试趋向的知识点和考点。一定要看书做题看书。

4、会的题反复做,不好。有些考生把一本题库反复地做,会不会都反复地做,很浪费时间的。应该把不会的标记后,隔一段时间后再作这些不会的题,然后再标记再做,会节省时间。

以上就是今天51题库考试学习网给大家分享的关于高级会计师考试的相关内容了!如有疑问的小伙伴请及时关注51题库考试学习网!

最后51题库考试学习网祝愿大家都能顺利过关,早日取得证书!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

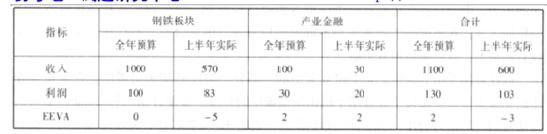

(1)包伍集团的组织架构为“集团总部—子公司”,拥有 15 家子公司,其中 8 家为上市公司。预算编制时,集团要求各子公司按照集团总部的总预算目标确定各子公司的收入、成本费用、利润等预算,再逐级汇总至公司总部,经公司总部综合平衡后下达。

(2)上级为包伍集团核定的资本成本率为 6.5%。

(3) 2017 年 7 月,包伍集团对 2017 年上半年预算管控情况进行了检查,发现以下主要问题:①公司为了“降本增效”,增加了生产计划,但是对应收款项、存货、现金流量等关键性监控指标,未进行分析预测且未采取适当控制措施,导致应收款项及存货占用资金高企,事前控制能力有待提高。②研发费用控制在 50%以内,但是研发部门反映研发项目进度缓慢,出现了人员流失现象。

根据上述资料回答:

(1)A 公司收购 B 公司 100%股权,成为其全资子公司。B 公司股权账面价值 20 亿元,价值评估参考可比企业的估值水平(P/B=1.5 倍),经协商后最终确定此次并购对价为 32 亿元。

(2)A 公司收购 B 公司的大股东甲公司所持 B 公司的全部股份,共计 8 亿股,占 80%。并购对价的支付方式为 A 公司定向增发股份。

(3)A 公司收购 B 公司其他股东剩余股份(持股比例非常分散),合计 2 亿股,占 20%。并购对价的支付方式为现金。

此次并购,A 公司发生尽职调查、审计、法律、财务顾问等相关费用共计 0.5 亿元。根据 A公司管理层的规划,如果此次并购整合成功,至少会带来两方面的直接协同价值:一是通过客户资源共享和交叉销售,提高营业收入,新增价值 3 亿元;二是通过管理流程的再造和信息化系统的升级,提高运营效率,降低运营成本,新增价值 1 亿元。此外,通过资源的优化配置和资本充足率的提高,公司整体抗风险能力得到提高,这些因素虽然无法定量估计,但所产生的战略性协同价值也是不可忽视的。

要求:

以往商用手机只是甲公司手机业务中的一部分,2011 年甲公司借助其在手机业务中的龙头地位优势加强了在商用手机市场领域中的开发,拟设计 4G 终端功能,通过与移动通信商的通力合作,引进移动通信商新开发的 4G 功能软件,实现高速上网、视频通话、电视/视频、音乐、在线游戏、手机阅读、手机导航/路况/定位、家庭视频监控、家庭多媒体电话、远程医疗监控、移动医疗护理等功能,提升其现有商用手机的竞争地位。

资料二:甲公司于 2011 年 5 月 21 日发行了 100 万份面值为 200 元、年利率 1.75%,并于 2018年 5 月 21 日到期的可转换公司债券。债券持有人可选择在 2011 年 8 月 21 日至债券到期日内任何时间,按 20 元的初始转股价(在若干情况下可予以调整)转换成该公司股票。该可转换公司债券还设置了赎回条款和回售条款,即股票在连续 30 个交易日内的收市价均最少为每个交易日所适用的转股价的 130%,甲公司可以选择以相等于债券本金金额 100%的赎回价,连同任何应计利息,赎回全部或部分债券;根据回售条款,2016 年 5 月 21 日可转换公司债券持有人有权将可转换公司债券以面值 130%的价格回售给发行公司。截止到 2015 年 6 月 30 日,该日每股价格达到 27 元。

要求:根据资料一和资料二,分别回答以下问题:

转换价值=转换比率*股票市价=10*27=270

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-03-10

- 2020-02-27

- 2020-01-10

- 2020-03-13

- 2020-01-15

- 2020-10-31

- 2020-01-12

- 2020-05-27

- 2021-10-03

- 2020-02-20

- 2020-03-07

- 2020-07-29

- 2020-02-19

- 2020-01-28

- 2020-03-27

- 2020-03-12

- 2020-08-28

- 2020-03-01

- 2020-05-17

- 2020-03-28

- 2020-01-16

- 2020-03-10

- 2020-03-11

- 2020-02-02

- 2020-04-23

- 2020-02-22

- 2020-03-21

- 2020-02-26

- 2020-01-01

- 2020-04-07