报名须知!黑龙江2020年高级会计师报名需完成信息采集

发布时间:2020-02-27

最新消息!各位备考高级会计师的小伙伴请看这里!黑龙江2020年高级会计师报名需完成信息采集!下面就和51题库考试学习网一起来看看具体内容吧!

黑龙江2020年高级会计师报名时间3月15日至30日,符合黑龙江高会报名条件的报考人员,应在规定时间内完成黑龙江省会计人员信息采集,以免影响报名资格审核。

黑龙江高会资格审核:我省2020年度高级资格考试报名实行“资格后审”制,即对考试成绩合格考生的考试报名条件进行资格审核。在省直单位报考人员在省级会计考试管理机构进行资格审核;市地报考人员在报名所在市地级会计考试管理机构进行资格审核。

参加高级资格考试的考生须提前完成黑龙江省会计人员信息采集,并及时关注“黑龙江省会计网”关于报名资格审核的通知,按照审核要求在规定时间内完成报名资格审核。未按要求参加资格审核的,后果自负。参

加高级资格考试的报名人员应严格按照报考条件报名,对于不具备报考条件的且取得考试合格成绩的考生,在报名资格“后审”中,一经审查核实,取消其报考资格。

下面51题库考试学习网给正在备考的小伙伴们一些学习建议:

一、基础阶段学习重点:在基础阶段应该认真全面掌握考试内容,学习重点就是结合大纲的内容将教材知识从头到尾细致的学习一遍。

二、基础阶段学习方法:通读教材、梳理知识任何一门课程的学习都需要考生熟悉教材,而高会是开卷考试,更需要熟读教材。本科目中概念、模型、原理性的知识较多,因此更需要认真研读教材,并在此基础上梳理出知识框架。

所谓不积跬步,无以至千里;不积小流,无以成江海。所以小伙伴们备考高级会计师考试要从当下就开始了,日积月累。

以上就是今天51题库考试学习网给大家分享的关于高级会计师考试的相关内容了!如有疑问的小伙伴请及时关注51题库考试学习网!

最后51题库考试学习网祝愿大家都能顺利过关,早日取得证书!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

经履行相关报批程序,财务处支付了引进人才住房租金补贴15万元。财务处认为,保障性住房租金补贴属于对引进人才个人和家庭补助的一部分,遂将15万元引进人才住房补贴确认支出并按政府支出经济分类科目列入“对个人和家庭的补助”。

理由:保障性住房租金补贴应列入“工资福利支出”。

(1)全面预算管理。

①在预算编制方式上,2016 年之前,甲公司直接向各预算单位下达年度预算指标并要求严格执行;2016 年,甲公司制定了“三下两上”的新预算编制流程,各预算单位主要预算指标经上下沟通后形成。

②在预算编制方法上,2016 年 10 月,甲公司向各预算单位下达了 2017 年度全面预算编制指导意见,要求各预算单位以 2016 年度预算为起点,根据市场环境等因素的变化,在 2016 年度预算的基础上经合理调整形成 2017 年度的预算。

③在预算审批程序上,2016 年 12 月,甲公司预算管理委员会办公室编制完成 2017 年度全面预算草案;2017 年 1 月,甲公司董事会对经预算管理委员会审核通过的全面预算草案进行了审议;该草案经董事会审议通过后,预算管理委员会以正式文件形式向各预算单位下达执行。

(2)绩效评价体系。

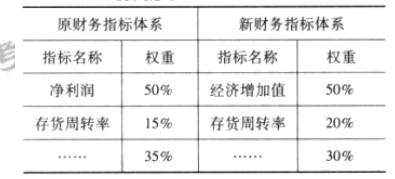

为充分发挥绩效考核的导向作用,甲公司对原来单纯的财务指标考核体系进行了改进,新绩效指标体系分为财务指标体系和非财务指标体系。

其中:财务指标体系包括经济增加值、存货周转率等核心指标;与原财务指标体系相比,用经济增加值指标替代了净利润指标,并调整了相关指标权重。

财务指标调整及权重变化情况如下表所示:

假定不考虑其他因素。

要求:

总经理:我们公司新研制的自主品牌汽车 A 系列已经投放市场,由于物美价廉,市场销路不断扩大。但是这款车的成本太高,因此该产品线处于亏损状态。而公司多年来实行标准成本法。而标准成本也是根据实际情况不断优化.但是由于原材料价格波动较大,标准成本的控制效果不佳。公司准备引入更好的成本管理方法。

总会计师:公司目前在降低 A 系列汽车的成本方面已经做出了部署。首先成立了以财务系统牵头的矩阵式团队,发掘 A 系列的成本空间,根据我们的测算,目前 A 系列的市场售价是 6 万元,公司对此款车的销售利润率要求是 20%,目前该系列车的出厂完全成本是 5.5 万元。通过材料代用、功能清理、轻量化、引进低成本供应商等措施,我们相信经过效益保障工作组的艰苦细致工作,2016 年可以达到预定成本目标。但是在实施过程中也出现了一些问题。

财务总监:去年我们公告了一起涉及 12 个产品 10 多万辆车的冷却液召回事件。财务部门对此事专门进行了调查。原因是我公司在冷却液供应商招标过程中,选择了一家成本最低的供应商,该供应商的产品质量不稳定导致车辆在行驶过程中容易出现高温的现象。采购成本的降低影响了公司的声誉,财务上也受到了较大损失,和采购成本降低获得收益相比,得不偿失。今后要加强管理,确保这种情况不再发生。

主管采购的副总经理:我解释一下关于冷却液供应商招标中出现的问题。公司近年来将采购环节的成本降低率作为我公司考核“降本增效”目标的一个重要抓手,年终如果完不成指标会影响采购部门的业绩。而过去几年我们在外购原材料成本方面做了大量的工作,我们也不希望出现这样的问题,今后将采取加大质量检验力度的补救措施,从而努力来完成公司下达的成本降低目标。

要求:根据以上资料回答下列问题:

(1)价格引导的成本管理;(2)关注顾客;(3)关注产品与流程设计;(4)跨职能合作;(5)生命

周期成本削减;(6)价值链参与。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2020-01-15

- 2020-03-17

- 2020-08-23

- 2020-05-28

- 2020-07-16

- 2020-03-27

- 2020-02-09

- 2020-03-18

- 2020-04-23

- 2020-03-21

- 2020-02-01

- 2020-02-23

- 2020-05-14

- 2020-01-28

- 2020-04-12

- 2020-02-05

- 2020-01-07

- 2020-03-12

- 2020-02-29

- 2020-01-30

- 2020-02-08

- 2020-01-02

- 2020-07-08

- 2020-03-20

- 2020-02-27

- 2020-03-04

- 2019-01-27

- 2020-04-02

- 2020-04-08