提问:黑龙江2020高会报名资格审核未能通过原因主要有哪些?

发布时间:2020-03-12

黑龙江2020高级会计师报名资格未能通过原因主要有哪些是近段时间各位问的最频繁的问题之一了,为了给大家答疑解惑,现将相关内容分享如下,备考的小伙伴们赶快来看看吧。

黑龙江2020年高级会计职称网上报名时间:2020年3月15日至30日24时。

黑龙江2020年高级会计职称报名资格审核

我省2020年度高级资格考试报名实行“资格后审”制,即对考试成绩合格考生的考试报名条件进行资格审核。在哈中省直单位报考人员在省级会计考试管理机构进行资格审核;市地报考人员在报名所在市地级会计考试管理机构进行资格审核。

参加高级资格考试的考生须提前完成黑龙江省会计人员信息采集,并及时关注“黑龙江省会计网”关于报名资格审核的通知,按照审核要求在规定时间内完成报名资格审核。未按要求参加资格审核的,后果自负。

参加高级资格考试的报名人员应严格按照报考条件报名,对于不具备报考条件的且取得考试合格成绩的考生,在报名资格“后审”中,一经审查核实,取消其报考资格。

报名资格审核未能通过原因主要有哪些?

一是网上报名和资格审核时必须使用的近期免冠1寸白底彩色照片(白色背景,JPG格式,大于10KB像素大于等于295*413),将作为准考证、会计专业技术资格证书上使用的照片。报考人员应按系统要求下载照片审核工具,对报名照片进行预处理,通过审核后再进行上传,以免影响后续报名操作。因过度化妆、使用软件程序修饰、自拍等造成照片与本人实际外貌相差较大、无法辨别而影响照片审核或参加考试的,由报考人员自行承担后果。

二是信息采集过程中出现错误。

说明:因考试政策、内容不断变化与调整,提供的考试信息仅供参考,如有异议,请考生以权威部门公布的内容为准!

以上就是今天分享的全部内容了,希望你们看完这篇文章能有所收获,符合条件的小伙伴记得在规定的时间完成资格审核哦。学习一日不可懈怠,要坚持每日学习,预祝各位顺利通过考试然后拿取证书。如需了解更多高级会计师考试相关内容,请继续关注51题库考试学习网,我们会不断为大家带来最新资讯。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

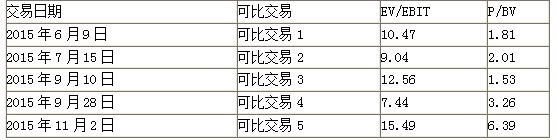

可比交易的EV/EBIT和P/BV相关数据如表:

要求:1.根据资料,运用可比交易分析法,计算如下指标:(1)可比交易的EV/EBIT平均值和P/BV平均值;(2)乙公司加权平均评估价值。

要求:2.根据资料,运用可比交易分析法,从甲公司的角度,判断并购对价是否合理,并说明理由。

(10.47+9.04+12.56+7.44+15.49)/5=11(倍)

P/BV的平均值为:

(1.81+2.01+1.53+3.26+6.39)/5=3(倍)

乙公司加权平均评估价值:

(5.5×11)×60%+(21×3)×40%=61.5(亿元)

2. 对甲公司而言,并购对价合理。

理由:乙公司的并购对价为60亿元,低于乙公司评估价值61.5亿元。

要求:根据资料,分别计算A、B两方案的会计收益率,指出甲公司采用会计收益率法和回收期法的决策结论是否一致,并说明理由。

B方案会计收益率=0.31÷1×100%=31%

采用两种方法决策结论不一致。

理由:采用回收期法,A方案回收期短(2.5年),优于B方案(3.5年);采用会计收益率法,B方案会计收益率较大,优于A方案。

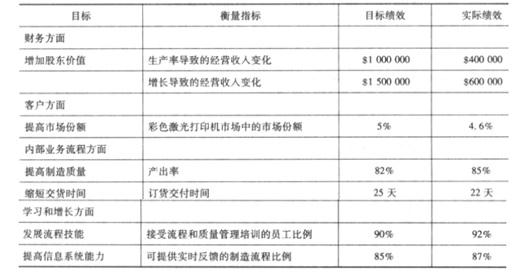

下面是大宇公司 2011 年会计年度的平衡计分卡。为了简洁起见,我们省略了为实现每个目标而采取的计划。

要求:

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-02-06

- 2020-02-01

- 2020-06-05

- 2020-03-15

- 2020-01-10

- 2020-03-27

- 2020-02-18

- 2020-03-22

- 2020-01-19

- 2020-02-14

- 2020-02-26

- 2020-02-27

- 2019-12-27

- 2020-09-01

- 2020-03-14

- 2020-07-25

- 2020-03-10

- 2020-03-20

- 2020-10-25

- 2020-03-28

- 2021-06-20

- 2020-04-16

- 2020-05-31

- 2019-12-28

- 2020-01-12

- 2020-04-03

- 2020-02-28

- 2020-04-21

- 2020-01-15

- 2020-01-15