海南2020年高级会计师考试报名公告已公布,你知道吗?

发布时间:2020-02-28

海南的小伙伴们,准备考取高级会计师的朋友要格外注意啦,今年高级会计师考试的报名条件已经公布了哦,感兴趣的朋友快跟51题库考试学习网一起看看具体有哪些内容吧。

一、2020年高级会计师报名条件

(一)基本条件:

1.遵守《中华人民共和国会计法》和国家统一的会计制度等法律法规。

2.具备良好的职业道德,无严重违反财经纪律的行为。

3.热爱会计工作,具备相应的会计专业知识和业务技能。

(二)报名参加高级资格考试的人员,除具备基本条件外,还应符合下列条件之一:

1.具备大学专科学历,取得会计师职称后,从事与会计师职责相关工作满10年。

2.具备硕士学位、或第二学士学位、或研究生班毕业、或大学本科学历或学士学位,取得会计师职称后,从事与会计师职责相关工作满5年。

3.具备博士学历,取得会计师职称后,从事与会计师职责相关工作满2年。

(三)本通知所述学历或学位,是指经国家教育行政部门认可的学历或学位。

(四)本通知所述有关会计工作年限,截止日期为2020年12月31日;在校生利用业余时间勤工助学不视为正式从事会计工作,相应时间不计入会计工作年限;参加中级资格考试工作年限为取得规定学历前后从事会计工作时间的总和。

(五)符合报名条件的在职在岗人员按属地化原则在其工作单位所在地报名;符合报名条件的在校学生,在其学籍所在地报名;符合报名条件的其他人员,在其户籍所在地或居住地报名。

符合报名条件的香港、澳门和台湾居民,按照就近方便原则在内地报名。有工作单位的,在其工作单位所在地报名;为在校学生的,在其学籍所在地报名。

所有报名参加考试人员,均在其报名所在地参加考试。

(六)审核报考人员报名条件时,报考人员应提交学历或学位证书或相关专业技术资格证书、居民身份证明(香港、澳门、台湾居民应提交本人有效身份证明)等材料。

二、2020年高级会计师报名方式

2020年高级会计师考试报名方式为网上报名,报名网址为:“全国会计资格评价网”

与2019年相比有哪些变化?(1)2020年高级会计师考试报名条件明确表明,大学专科学历满足条件可参加2020年高级会计师考试报名。(2)2020年高级会计师报名条件中具备博士学历,取得会计师职称后,从事与会计师职责相关工作满2年。(3)2020年高级会计师报名条件对外语无要求。

以上就是关于今年高级会计师考试的全部内容啦,准备报名的小伙伴一定要仔细再仔细的看清楚报名条件哦,符合条件的小伙伴也要认真的备考啦。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

随着人们生活水平的提高和消费能力的增强,消费者除了重视眼镜的基本功能外,还越来越重视美观时尚。尤其年轻人,不再等眼镜坏了才购买新的,而会频繁更换新的款式。这一趋势引起华光眼镜店总经理赵刚的重视。2014年初,赵刚召集各部门开会,研究如何更好地把握市场动态,抓住潜在增长机遇。赵刚要求财务部利用过去3年的财务和业务数据,分析目前华光眼镜店对年轻客户的销售情况。

华光眼镜店管理层通过研究分析,提出一项新的市场开发战略——“明天”战略:针对年轻消费者追求美观时尚的习惯,以全新的理念打造“明天”品牌的新门店,通过“华光”和新“明天”店的认同,需要应对新的挑战。管理层对新战略很有信心,制定了详细的业务计划书,“明天”战略获得了董事会的支持。

面对新战略实施给企业内部带来的变革,总经理赵刚意识到变革管理的重要性。在与各部门管理人员的交流中,他发现大家有三方面的担忧,一是担心组织机构调整对个人职位的影响;二是担心现有的经验能否适应新业务的要求;三是担心新业务对个人绩效评价的影响。这些问题如果不能得到解决,牵涉其中的利益相关者必然会对新战略的实施带来影响。赵刚在了解这些情况后,立即召集主要管理人员专门成立了一个变革管理小组领导实施变革。

要求:

1.简述战略实施模式的类型。

2.简要分析华光眼镜采用的战略实施模式,并说明理由。

2.华光眼镜采用的战略实施模式是变革型模式。

理由:华光眼镜管理层通过研究和分析,提出一项新的市场开发战略——“明天”战略。面对新战略实施给企业内部带来的变革,总经理赵刚意识到变革管理的重要性。赵刚召集主要管理人员专门成立一个变革管理小组领导实施变革。

战略目标。公司准备积极实施海外并购。相关资料如下:

(1)并购对象选择。甲公司认为,通过并购整合全球优质产业资源,发挥协同效应,是加速实现公司占据行业全球引领地位的重要举措;并购目标企业应具备以下基本条件:

①应为集成电路设计商,位于产业链上游。且在业内积累了丰富而深厚的行业经验,拥有较

强影响力和行业竞争力;②拥有优秀的研发团队和领先的关键技术;③具有强大的市场营销网络。经验证,初步选定海外乙公司做为并购目标。

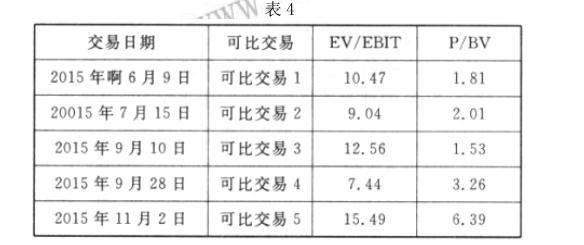

(2)并购价值评估。甲公司经综合分析认为,企业价值息税前利润(EV/EBIT)和市价账面净资

产(P/BV)是适合乙公司的估值指标。甲公司在计算乙公司加权平均评估价值时。赋予 EV/EBIT 的权重为 60%,P/BV 的权重为 40%。

可比交易的 EV/EBIT 和 P/BV 相关数据如表 4 所示:

(3)并购对价。根据尽职调查,乙公司 2015 年实现息税前利润(EBIT)5.5 亿元,2015 年末账

面净资产(BV)21 亿元。经多轮谈判,甲、乙公司最终确定并购价 60 亿元。

(4)并购融资。2015 年末,甲公司负债率 80%,甲公司与 N 银行存续贷款合约的补充条款约定,如果甲公司资产负债率超过了 80%,N 银行将大幅调高贷款利率。贷款利率如提高,甲公司债务融资成本将高于权益融资成本。

甲、乙公司协商确定,本次交易为现金收购。甲公司自有资金不足以全额并购对价,其中并购对价的 40%需要外部融资。甲公司综合分析后认为,有两种方式可供选择:一是从 N 银行获得贷款;而是通过权益融资的方式,吸收境内外投资者的资金。

假定不考虑其他因素。

要求:

理由:权益融资资本成本相对更低;从 N 银行贷款将会进一步提高甲公司资产负债率,从而加大财务风险。

评分说明:答出“权益融资成本较低”或:“负债融资加大财务风险”的,得相应分值的一半。

要求:该建议是否正确,如不正确,请说明理由。

理由:根据《政府采购法》的规定,实行公开招标方式采购的,自招标文件开始发出之日起至投标人提交投标文件截止日止,不得少于20日。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-06-26

- 2020-05-08

- 2020-02-02

- 2020-02-06

- 2020-02-20

- 2020-02-25

- 2020-03-06

- 2020-03-07

- 2020-01-01

- 2020-03-22

- 2020-05-26

- 2020-03-21

- 2020-03-25

- 2020-09-05

- 2020-03-14

- 2020-02-15

- 2020-03-11

- 2020-04-03

- 2020-06-04

- 2020-03-07

- 2020-03-13

- 2020-08-12

- 2020-03-07

- 2020-01-03

- 2020-07-04

- 2020-01-29

- 2020-05-27

- 2020-05-01

- 2020-05-08

- 2020-05-10