注意!2020浙江高级会计师报名条件公布啦!

发布时间:2019-12-27

小伙伴们注意啦!想知道2020浙江高级会计师报名条件吗?这里有最详细的情况说明。让我们一起来看看吧。

很多考生问,2020浙江高级会计师报名条件有哪些?目前,浙江2020年高会考试报名资讯暂未公布,大家可以先参考2019年浙江高会考试报名条件。预计变化不会太大。

2019年浙江会计高级报考具体条件:

具有博士学位,取得会计师或经济师资格后,从事会计专业技术工作2年以上。

具有硕士学位,取得会计师或经济师资格后,从事会计专业技术工作4年以上。

具有大学本科学历,取得会计师或经济师资格后,从事会计专业技术工作5年以上。其中先参加工作后取得大学本科学历的人员,其本科毕业后从事会计专业技术工作须满2年。

按照浙江省人力资源和社会保障厅、浙江省财政厅《关于印发〈浙江省高级会计师资格评价条件〉的通知》有关条件。

2020年高级会计职称考试方式:高级资格实行无纸化考试改革。

主要考核应试者运用会计、财务、税收等相关的理论知识、政策法规,分析、判断、处理会计业务的能力和解决会计工作实际问题的综合能力。

高级会计职称的报名方式是什么?报名网址是什么?

高级会计职称采取网上报名,高级会计职称考生可在规定的报名时间内登录“全国会计资格评价网”进行报名、缴费。

高级会计资格证就是一项最好的技能保障众所周知,在社会的各项求职中,都要求从业人员有相关的一技之长,而作为高级会计师的话,高级会计资格证就是一项最好的保障,作为会计人本身来说,有一门技术,就不用担心企业的优胜劣汰,持有高级会计师职称,凭借这样的优势,可以在相关岗位上做的更好。

上文说了关于2020浙江高级会计师报名条件的相关情况,下面我们再来看看关于高级会计师的其他相关内容吧。

基本职责

高级会计师在学历和工作资历、外语、计算机技术、会计专业知识上,都有严格要求。

高级会计师的基本职责是:负责草拟和解释、解答在一个地区、一个部门、一个系统或在全国施行的财务会计法规、制度、办法;组织和指导一个地区、一个部门、一个系统的经济核算和财务会计工作,培养中级以上会计人才。

高级会计师的评定办法是:必须先参加全国统一的《高级会计师实务》考试。考试合格并符合下述相关要求后,由本人申请,单位推荐。经所在单位、省直主管部门、地市财政部门或基层职称评委会进行考核评议,并提出考核推荐材料,报省、自治区、直辖市财政部门会计专业高级职务评审委员会评审通过,省级人社部门备案批准。

好啦,小伙伴们,上面就是关于2020浙江高级会计师报名条件的全部内容了,看完之后是不是有一定的收获呢,这样的话就再好不过了。感谢您的浏览。51题库考试学习网在这里祝您生活愉快!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)甲单位经财政部门批复的A设备购置项目任务已于2018年6月30日前完成,项目资金按合同以财政授权支付方式及相关规定完成了结算,形成项目支出结余资金5万元。为解决B设备购置项目(与A设备购置项目支出功能分类不同)资金不足问题,财务处李某建议,将项目支出结余资金5万元直接用于B设备购置项目。

(2)甲单位2018年年初制定并实施的项目经费预算绩效管理办法规定,在预算编制环节,各二级预算单位申请项目经费必须如实编报支出绩效目标,且绩效目标设置应指向明确、细化量化、合理可行、相应匹配。为做好2019年“一上”预算编报工作,财务处张某建议,在编报2019年项目经费预算时,应加强对拟入库项目的绩效目标审核,审核符合要求后,方可进入项目库。

(3)2018年6月,甲单位采用公开招标方式采购一批议器设备(未纳入集中采购目录范围,但达到政府采购限额标准和公开招标数额标准)。投标文件接收截止日后只有两家供应商投标,因而出现废标。如果继续采用公开招标方式采购,仍然可能出现废标。为此,资产管理处刘某建议,对该批仪器设备直接采用竞争性谈判或其他非招标采购方式进行采购。

(4)甲单位C信息化建设项目财政批复的预算为600万元,计划于2018年8月起执行,拟采用公开招标方式进行采购。考虑到项目预算额度比较充足,为防止供应商低价中标影响项目建设质量,资产管理处孙某建议,在公开招标公告中,应根据建设项目的价格测算情况,设定最低限价。

假定不考虑其他因素。

要求:根据国家部门预算管理、国有资产管理、政府采购等相关规定,分析判断:

(1)事项(1)财务处李某的建议是否正确;如不正确,说明理由。

(2)事项(2)财务处张某的建议是否正确;如不正确,说明理由。

(3)事项(3)资产管理处刘某的建议是否正确;如不正确,说明理由。

(4)事项(4)资产管理处孙某的建议是否正确;如不正确,说明理由。

理由:项目支出结余资金原则上由财政收回,单位不得自行安排使用。

【解析】年度预算执行中,因项目目标完成、项目提前终止或实施计划调整,不需要继续支出的预算资金,中央部门应及时清理为结余资金并报财政部,由财政部收回。

(2)事项(2)财务处张某的建议正确。

【解析】未按要求设定绩效目标的项目支出,不得纳入项目库管理。绩效目标不符合要求的,财政部或中央部门应要求报送单位及时修改、完善。审核符合要求后,方可进入项目库,并进入下一步预算编审流程。

(3)事项(3)资产管理处刘某的建议不正确。

理由:废标后,需要采用其他方式采购的,应在采购活动开始前获得政府采购监督管理部门或政府有关部门批准。

【链接】在招标采购中出现下列情形之一的,应予废标:

①符合专业条件的供应商或者对招标文件作实质响应的供应商不足3家的;

②出现影响采购公正的违法、违规行为的;

③投标人的报价均超过了采购预算,采购人不能支付的;

④因重大变故,采购任务取消的。

(4)事项(4)资产管理处孙某的建议不正确。

理由:采购人根据价格测算情况,可以设定最高限价,但不得设定最低限价。

理由:A咨询公司为B会计师事务所的网络成员,为保证内部控制审计工作的独立性,两者不可同时为同一企业提供咨询和审计服务。

(1)A公司主要生产制造农业机械设备。相对于农业发达国家来说,目前我国农业机械化水平还比较低。随着农村产业化进程的加快,一些科技含量高的农机设备将会成为未来一个相当长时期的消费热点。但是我国农村人口分布很分散,造成了购买力的分散。A子公司生产的农业机械设备在农村市场非常受欢迎,消费者的忠诚度很高,但是公司规模较小,售后服务网络密度低,品种单一。

(2)B公司集中全部资源,生产厨具小家电产品。该子公司利用与发达国家企业OEM合作方式获得的设备,进行大批量生产,从而获得规模经济优势。在此基础上,公司多次主动大幅度降低产品价格,以致连生产劣质产品的企业都无利可图,在市场上既淘汰了高成本和劣质企业,又令新进入者望而却步。

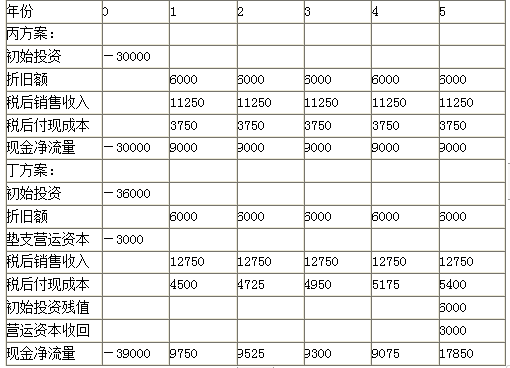

(3)C公司主要从事电动车的生产销售业务。2018年10月,为了扩充生产能力,C公司决定购入一批大型设备。现有丙、丁两个方案可供选择:

丙方案:需投资30000万元,使用寿命5年,采用直线法计提折旧,5年后设备无残值(税法残值等于残值变现净收入),5年中每年销售收入(税前)为15000万元,每年付现成本(税前)为5000万元。

丁方案:需投资36000万元,采用直线法计提折旧,使用寿命也是5年,5年后有残值收入6000万元(税法残值等于残值变现净收入)。5年中每年销售收入(税前)为17000万元,付现成本(税前)第一年为6000万元,以后随着设备陈旧,逐年将增加修理费300万元。另需垫支营运资本3000万元。

假设适用的企业所得税税率为25%,加权平均资本成本为10%,不考虑其他因素。

<1>?、根据资料(1),结合SWOT模型,指出A子公司的优势、劣势、机会和威胁。

<2>?、根据资料(2),指出B子公司所采取的经营战略类型,并说明理由。

<3>?、根据资料(3),分别计算丙、丁方案的现金净流量。

<4>?、根据资料(3),分别计算丙、丁方案的净现值、非折现回收期,并指出C子公司采用净现值和非折现回收期的决策结论是否一致,并说明理由。

劣势:公司规模较小,售后服务网络密度低,品种单一。(0.5分)

机会:随着农村产业化进程的加快,一些科技含量高的农机设备将会成为未来一个相当长时期的消费热点。(0.5分)

威胁:我国农村人口分布很分散,造成了购买力的分散。(0.5分)

2.B公司所采取的经营战略类型:成本领先战略。(1分)

理由:B公司利用与发达国家企业OEM合作方式获得的设备,进行大批量生产,从而获得规模经济优势,属于成本领先战略。(1分)

3.

4.净现值:

NPV(丙)=-30000+9000×3.7908=4117.2(元)(1分)

NPV(丁)=-39000+9750×0.9091+9525×0.8264+9300×0.7513+9075×0.6830+17850×0.6209=2003.57(元)(1分)

非折现回收期:

丙方案=3+(3000/9000)=3.33(年)(1分)

丁方案=4+(1350/17850)=4.08(年)(1分)

采用两种方法的决策结论一致。(1分)

理由:采用净现值法,丙方案净现值大,优于丁方案;采用非折现回收期法,丙方案回收期短,优于丁方案。(1分)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-03-15

- 2020-03-10

- 2020-03-11

- 2020-02-08

- 2020-07-23

- 2020-04-29

- 2020-03-12

- 2020-01-28

- 2020-02-01

- 2020-04-18

- 2020-03-21

- 2020-02-07

- 2020-03-05

- 2020-01-15

- 2020-04-21

- 2020-01-02

- 2020-04-02

- 2020-05-04

- 2020-04-24

- 2020-09-09

- 2020-01-01

- 2020-03-25

- 2020-02-01

- 2020-04-18

- 2020-01-03

- 2020-02-13

- 2020-08-01

- 2020-03-11

- 2020-01-31

- 2020-06-23