你知道2020年吉林高级会计师报名缴费安排吗?

发布时间:2020-03-21

吉林2020年高级会计师报名时间3月16日-3月27日,2020年吉林高级会计师报名缴费安排你知道吗?还在等什么?跟着51题库考试学习网了解一下高会相关信息吧!

吉林高级会计师报名缴费时间:

1.中省直、长春市及长春市所属县(市)、区

报名人员缴费时间。报名人员通过信息审核后,务必于4月9日15时59分前完成缴费,16时00分缴费系统关闭。

2.其他(不含中省直和长春市考区)市(州)、县(市)

报名人员缴费时间。报名人员通过信息审核后,务必于31日15时59分前完成缴费,31日16时00分缴费系统关闭。

网上缴费:考生登陆“报名系统”查询“报名状态”,显示“请按公告说明交考试相关费用”即可进行网上缴费。在支付过程中,请考生牢记“交费订单号”以备必要时与系统对账。如缴费后仍显示没有报名成功或者重复缴费,请及时与报名所在地考试管理机构联系,考试报名结束后概不受理。

确认报名成功:

网上缴费后考生本人必须登录报名系统查询报名缴费是否成功。缴费完成,报名系统提示“报名成功”后,考生自行打印《全国会计资格考试网上报名考生信息表》和《网上报名回执表》作为报名和缴费成功的凭证。

考试收费:

根据《关于全国会计专业技术资格考试考务费收费标准的通知》(会评〔2017〕1号)和《吉林省物价局关于会计专业技术资格考试收费标准的通知》(吉省价收〔2017〕233号)文件执行。高级无纸化考试费每人每科43元,考务费每人每科15元,合计每人每科58元,考务费向考生收取后上缴财政部。

需要开具报名费收据的考生,请于2020年4月10日前(节假日除外)联系各市(州)财政局考试管理机构开具,逾期不补。开具时需要提供身份证、报名回执表传真件或扫描件,建议以邮寄方式传递,邮费到付,由考生负责。

说明:因考试政策、内容不断变化与调整,51题库考试学习网提供的以上信息仅供参考,如有异议,请考生以权威部门公布的内容为准!

高级会计师实行考评结合,考试通过后,接下来就是评审工作,以免考试通过了,评审却来不及准备!所以报考2020年高级会计师考试的同学一定要提前准备论文。

以上就是51题库考试学习网为大家分享的内容,希望对小伙伴们能有所帮助。如需了解更多高会相关信息,欢迎大家前来51题库考试学习网做进一步咨询。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

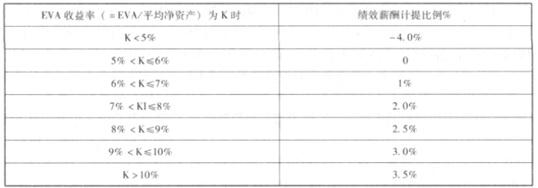

绩效年薪= EVA×分档计提比例

资料 2.大华公司 2016 年度相关数据(万元)

第一类,来自于资产负债表审计结论的相关数据:

年初:流动资产 13000 万元、非流动资产 700 万元、流动负债 5000 万元、非流动负债 2000万元、实收资本 12000 万元、其他权益 1000 万元。

年终:流动资产 15000 万元、非流动资产 7000 万元、流动负债 6000 万元、非流动负债 2000万元、实收资本 12000 万元、其他权益 2000 万元。

其他相关项目包括:无息流动负债(包括应付票据、应付账款、预收款项、应交税费、应付利息、其他应付款、其他流动负债)年初 4000 万元、年终 4000 万元。

符合主业规定的在建工程年初 200 万元、年终 200 万元。

第二类,来自于利润表审计结论的相关数据,净利润 4000 万元,同时,已经按照正常会计处理的全年利息支出 200 万元、研发支出总额 1200 万元、获得地方政府补助 160 万元、二级市场短期炒股收入 3000 万元、与主业发展无关的资产置换收益 4040 万元。

要求:

依据现行国资委 EVA 考核框架,计算大华公司经营层应该得到的 2016 年度绩效年薪(本案例主要考察确认思路,公式最重要,数据到万元为止)。

=142613500*100%=10.56%

所以:绩效年薪=经济增加值*分档计提比例=1426*3.5%=49.91

问题:是否存在不当之处。

不当之处:但因A公司经营业务转型,不再生产该类设备,合同无法继续履行。资产管理处负责该项采购业务的经办人员由于缺少工作经验,一直未主动联系A公司,项目实施处于停滞状态。

理由:单位应当对合同履行情况实施有效监控。合同履行过程中,因对方或单位自身原因导致可能无法按时履行的,应当及时采取应对措施。

要求:判断上述观点是否正确。

理由:废标后,在采购活动开始前获得中央政府采购监督部门或者政府有关部门批准,可以采取其他方式采购。

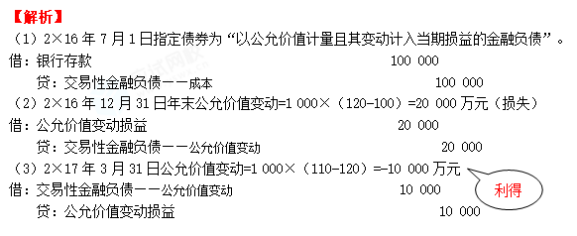

假定不考虑相关的交易费用。

2×16年12月31日,该短期融资券市场价格每张120元(不含利息)

2×17年3月31日,该短期融资券市场价格每张110元(不含利息)

要求:

对甲公司发行的短期债券公允价值变动进行账务处理。(答案用万元表示)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2020-05-22

- 2020-01-15

- 2020-04-02

- 2020-05-20

- 2020-04-23

- 2020-03-07

- 2020-08-01

- 2020-03-14

- 2020-01-15

- 2020-03-05

- 2020-04-18

- 2020-01-16

- 2020-01-01

- 2020-02-12

- 2020-01-15

- 2020-02-08

- 2020-03-08

- 2020-02-01

- 2020-01-14

- 2020-02-22

- 2020-01-12

- 2020-02-06

- 2020-02-15

- 2020-03-20

- 2020-09-09

- 2020-05-27

- 2020-04-21

- 2020-02-07

- 2020-04-30