看过来!2020年上海高级会计职称考试时间

发布时间:2020-03-26

上海的小伙伴们,考试时间在慢慢逼近,你们复习的怎么样了,考试复习要灵活不要埋头看书,也要时刻关注考试相关信息,这样的复习才是高效率的。

2020年高级会计师考试时间:

高级资格《高级会计实务》科目考试时间为9月6日8:30-12:00。

2020年会计师考试科目:

高级资格考试科目包括《高级会计实务》。

参加高级资格考试并达到国家合格标准的人员,在“全国会计资格评价网”自行下载打印考试合格成绩单,3年内参加高级会计师资格评审有效。

2020年高级会计师考试方式:采用无纸化方式。

人力资源和社会保障部、财政部共同负责高级会计师资格考评结合工作的组织和领导。

高级会计师资格考评结合工作中的考试(以下简称高级会计师资格考试)由国家统一组织。财政部、人力资源和社会保障部全国会计专业技术资格考试领导小组办公室(以下简称“全国会计考办”)负责确定考试科目、制定考试大纲和确定合格标准,对阅卷工作进行指导、监督和检查。财政部负责组织专家命题,人力资源和社会保障部负责组织专家审定试题。

各地区的高级会计师资格考试考务工作,由当地人事、财政部门协商制定组织实施办法。党中央、国务院所属单位和中央管理企业(以下简称“中央单位”)的会计人员,按照属地化原则报名参加高级会计师资格考试。

申请参加高级会计师资格评审的人员,须持有高级会计师资格考试成绩合格证或本地区、本部门当年参评使用标准的成绩证明。各地区的评审工作仍按现行办法,由各省(自治区、直辖市)和新疆生产建设兵团组织进行。中央单位的评审工作,由在人力资源和社会保障部(或原人事部)备案、具有高级会计师职务任职资格评审权的部门组织进行;没有高级会计师职务任职资格评审权的中央单位,可按规定委托在人力资源和社会保障部(或原人事部)备案、具有高级会计师职务任职资格评审权的其他中央单位或所在地省级高级会计师职务任职资格评审委员会进行。

以上就是51题库考试学习网给大家讲解的关于考试的相关消息和一些考试上的建议,阅读完之后觉得如何呢,还没看够的小伙伴可以再看看51题库考试学习网上关于考试的其他内容哦,总会学到你不知道的知识。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

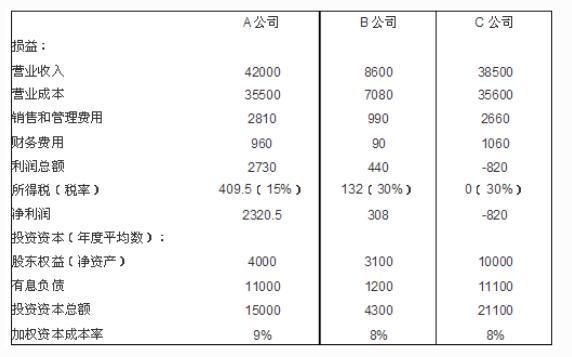

假设 A、B、C 公司 2005 年度的有关财务数据如下表(金额单位:万元):

补充资料:

(1)B 公司生产的零部件主要供应给 A 公司,剩余部分外销,内销和外销价格相同,均以市场价定价;

(2)集团公司设定 C 公司对 A 公司整车的关联采购价高于市场价格,市场价格仅为关联采购价的 95%(上表中 A、C 公司的财务数据均以关联采购价为基础计算得出);

(3)除企业所得税外,不考虑其他税费因素。

要求:

理由:

三个业绩评价指标中,经济利润评价指标考虑了全部投资资本成本和风险,综合性最强。

B 公司经济利润最大。

董事长张某:我们集团公司董事会应该对整个企业集团内部控制的建立健全负总责。各子公司要建立一个合理的组织构架,明确规定股东大会、董事会、监事会、经理层和企业内部各层级机构设置、职责权限、人员编制、工作程序和相关要求。近一年来,我们的四家子公司发生多起安全事故,造成多人伤亡以及重大财产损失,没有尽到一个企业应尽的社会责任,其主要原因在于领导不力。为此,由我亲自兼任这四家子公司的董事长,进行整顿,重建内部控制体系,保证在将来绝对不发生任何安全事故,保证企业资产的安全以及生产经营不出任何风险。为了实行高效决策,避免扯皮推诿,对于企业集团的重大决策、重大事项和重要人事任免均由我最终决定对于企业集团本部大额资金支付,由我“一支笔”审批。因为我是企业的法定代表人,我要对整个企业集团负责。

总经理李某:董事长的讲话把握住了内部控制中的最关键问题。我补充三点:

(1)为了对企业现实状况和未来趋势进行综合分析和科学预测,制定企业长远发展目标和战略规划,我建议设立战略委员会,由我任战略委员会主任,对企业集团的发展目标和战略规划进行可行性研究和科学论证,形成发展战略建议方案,经董事会批准后实施。

(2)我们集团主营业务是成套设备出口,去年实现营业收入 300 亿元,今年格局没有大的变化。受近年遭遇金融危机和人民币升值的影响,外贸出口减少,企业经营比较困难。我建议,我们集团应该改变经营策略,将主营业务由成套设备出口逐步转向外贸与国内房地产开发并重,争取在三年内实现房地产销售收入 300 亿元,使我们集团在三年内实现收入翻番,上规模,上档次。

(3)去年我们集团安全生产抓得不紧,出了一些安全事故。我们应当根据国家有关安全生产的规定,结合我集团的实际情况,建立严格的安全生产管理体系、操作规范和应急预案,强化安全生产责任追究制度,切实做到安全生产。我建议设立安全监督机构,负责企业安全生产的日常监督管理工作。

人力资源总监王某:我也讲三点:

(1)近期集团公司总会计师因移居南非将要离职,建议将副总工程师范某升任总会计师。范某事业心很强,去年负责引进生产线,效果很好,使我们企业集团的产品质量和档次都上了一个台阶。如果由他接任总会计师,可以利用其技术专家的优势,对财务决策提供技术支持。虽然他在财务管理和财务会计方面知识不足,但可以学习,他有理工科的背景,补起来不难。

(2)内部审计部经理近期病休,内部审计部缺少负责人,建议由财务部经理殷某兼任内部审计部经理。殷某是财务会计专家,业务非常熟练,由他负责内部审计工作很有优势。

(3)我们集团公司从去年开始对关键岗位实行定期轮岗制度,明确了轮岗范围、轮岗周期、轮岗方式等,但在执行中也存在一些问题,比如,有些岗位本来是由业务非常熟练的员工担任,轮岗后新员工业务不熟练经常出问题。我建议对技术性强的岗位就不要轮岗了,以避免差错,对企业声誉造成影响。

总会计师郑某:去年我们集团公司根据内部控制基本规范的要求建立内部控制制度,取得了一些成果。现在国家又发布了内部控制配套指引,我建议聘请 A 会计师事务所对企业集团和集团内各子公司的内部控制进行咨询。A 会计师事务所是我们集团财务报表审计的主审事务所,对企业集团情况比较了解,聘请其咨询内部控制有利于提高内部控制的质量。快到年终了,年度报表审计和内部控制审计又要开始了,建议由 A 会计师事务所来做这两项审计,其对情况熟悉,审计速度快,可以省去很多麻烦。会议通过了聘请 A 会计师事务所对集团公司及其子公司内部控制进行检查并提出咨询意见的动议。A 会计师事务所在对内部控制进行检查中发现如下情况:

(1)甲集团公司的子公司为生产发电设备零配件的企业,甲集团公司在生产中没有生产余料入库和废品处理等方面的会计记录,形成大量账外资产。

(2)在对甲集团公司的子公司乙内部控制测试中,发现子公司乙各职能部门发生的管理费用、销售费用等期间费用均由各职能部门负责人审批后,由财务部统一支付或办理报销。

要求:

(1)甲集团公司对生产余料和废品处理没有记录,不符合会计系统控制和财物保护控制的要

求。甲集团公司应该完善会计系统控制,为生产过程各个环节设置必要的原始凭证,记录有关费用发生和生产消耗的情况;对材料消耗、费用支出、生产余料入库、废品损失及处理、产品完工入库等,都应如实记录,加强会计核算,做到账实相符,切实保护企业财产。

(2)子公司乙规定各项期间费用的开支均由各职能部门负责人进行审批,并且未明确各项期间费用的开支范围和标准,违背了授权批准控制的原则,属于授权不当。同时,各职能部门负责人本身也会发生差旅费、业务招待费等费用,其自己发生的费用,由自己进行审批,集费用支出的审批与执行于一身,违背了内部控制有关“不相容岗位相互分离”的控制要求。建议子公司乙建立成本费用业务的岗位责任制,明确相关部门和岗位的职责、权限,确保成本费用支出的审批与执行等不相容岗位相互分离;对于子公司乙各职能部门负责人本身发生的差旅费、业务招待费等费用,必须由分管副总经理审批。

要求:指出宏观环境分析中需要考虑的关键因素有哪些?该公司的决定是基于哪一个因素的考虑

该公司的决定是基于对社会环境因素的考虑。

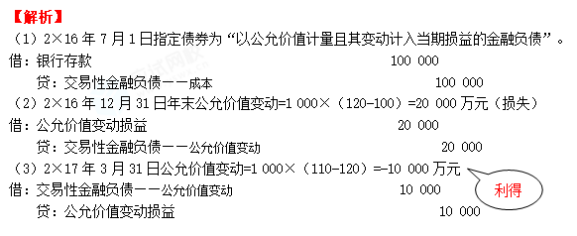

假定不考虑相关的交易费用。

2×16年12月31日,该短期融资券市场价格每张120元(不含利息)

2×17年3月31日,该短期融资券市场价格每张110元(不含利息)

要求:

对甲公司发行的短期债券公允价值变动进行账务处理。(答案用万元表示)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-03-28

- 2020-04-05

- 2020-03-04

- 2020-03-13

- 2020-02-27

- 2020-03-05

- 2020-02-28

- 2020-08-14

- 2019-12-28

- 2021-08-05

- 2020-02-12

- 2020-04-22

- 2020-06-03

- 2020-01-16

- 2020-09-06

- 2020-06-18

- 2020-02-19

- 2020-07-03

- 2020-02-22

- 2020-07-19

- 2020-04-04

- 2020-08-07

- 2020-07-01

- 2020-03-07

- 2020-03-28

- 2020-05-09

- 2020-08-08

- 2019-01-27

- 2020-02-20

- 2020-01-16