最新资讯:广西2020年高级会计职称考试方式

发布时间:2020-03-28

想要参加考试的小伙伴,对于考试的复习规划,是需要结合相关信息的,一股脑的拼命复习往往是没有很好效果的哦,大家可以跟随51题库考试学习网一起来看看,最近的关于考试的新消息,更加的了解考试之后,学习会有事半功倍的效果哦。

广西2020年高级会计职称考试时间:

高级资格《高级会计实务》科目考试日期为2020年9月6日(星期日),考试时间为8:30-12:00。

广西2020年高级会计职称考试科目:

高级资格:考试科目包括《高级会计实务》。

参加高级资格考试并达到国家合格标准的人员,在“全国会计资格评价网”自行下载打印考试合格成绩单,3年内参加高级会计师资格评审有效。

广西2020年高级会计职称考试方式:采用无纸化方式。

国企、事业单位总会计师、财务负责人负责草拟和解释、解答在一个地区、一个部门、一个系统或在全国施行的财务会计法规、制度、办法;组织和指导一个地区、一个部门、一个系统的经济核算和财务会计工作,培养中级以上会计人才。

能力要求

具有较高的政策水平和丰富的财务会计工作经验,能担负一个地区、一个部门或一个系统的财务会计管理工作。

组织管理

人力资源社会保障部、财政部共同负责高级会计师资格考评结合工作的组织和领导。高级会计师资格考评结合工作中的考试(以下简称高级会计师资格考试)由国家统一组织。财政部、人力资源社会保障部全国会计专业技术资格考试领导小组办公室(以下简称全国会计考办)负责确定考试科目、制定考试大纲和确定合格标准,对阅卷工作进行指导、监督和检查。财政部负责组织专家命题,人力资源社会保障部负责组织专家审定试题。各地区的高级会计师资格考试考务工作,由当地人力资源社会保障、财政部门协商制定组织实施办法。党中央、国务院所属单位和中央管理企业(以下统一简称中央单位)的会计人员,按照属地化原则报名参加高级会计师资格考试。

为促进会计专业技术人才队伍建设,积极探索科学、客观、公正的高级会计师资格评价办法,在总结浙江、湖北两省2003年高级会计师资格考评结合试点工作的基础上,2004年扩大高级会计师资格考评结合试点16个省市的工作。2005年至2007年扩大到北京市、天津市、河北省、江西省、山东省、河南省、湖北省、湖南省、广东省、广西壮族自治区、海南省、重庆市、四川省、贵州省、云南省、山西省、内蒙古自治区、辽宁省、上海市、江苏省、浙江省、安徽省、福建省、西藏自治区、陕西省、甘肃省、青海省、宁夏回族自治区、新疆维吾尔自治区等29个省、区、市进行试点。2009年度继续在全国范围推行高级会计师资格考评结合工作。

以上就是51题库考试学习网为你分享的全部内容了,还没看够的小伙伴,多多关注51题库考试学习网吧,我们会经常更新关于考试的各种资讯的。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

控制基本规范》(以下简称基本规范),自 2009 年 7 月 1 日起在上市公司范围内施行。2008

年 6 月,A 公司(上市公司)召开董事会,研究贯彻执行基本规范事宜。会议责成 A 公司经

理层根据基本规范中关于建立与实施内部控制的五项原则,抓紧拟订本公司实施基本规范的

工作方案,报董事会批准后执行。2008 年 8 月,A 公司经理层提交了基本规范实施方案,

其要点如下:

(1)明确控制目标,本公司实施内部控制的目标,是保证经营管理合法合规、资产安全完

整、财务报告真实可靠,确保聘请会计师事务所进行内部控制审计后获得标准无保留审计意

见。

(2)优化内部环境,严格按照《公司法》建立规范的公司治理结构,明确董事会、经理层、监事会在决策、执行、监督等方面的职责权限。为此,建议在董事会下增设审计委员会,由

总会计师兼任委员会主任;同时,成立本公司内部控制领导小组,由总会计师兼任组长,全权负责本公司内部控制的建设健全和有效实施;在完善公司人力资源政策方面,以业务能力作为选人、用人的决定性标准,培养一支能力过硬的职工队伍。

(3)开展风险评估。紧密围绕设定的控制目标,全面系统持续地收集相关信息,结合本公司实际情况,及时进行风险评估。考虑到外部风险的复杂性和多变性,加之本公司风险分析

力量不足,拟对外部风险忽略不计,重点识别和分析内部风险,根据定性分析结果,主要采取风险规避策略应对风险。

(4)严格控制活动,综合运用手工控制与自动控制、预防性控制与发现性控制相结合的方

法,采用相应的控制措施。将风险控制在可承受范围之内。同时,强化绩效考评控制,将全

体员工实施内部控制的情况作为绩效考评的参考指标。

(5)加强信息沟通,建立信息与沟通制度。明确内部控制相关信息的收集、处理和传递程序,确保信息及时沟通。充分发挥信息技术在信息与沟通中的作用。只要将单一的会计电算

化向全面 ERP 管理系统转化,将控制流程“固化”在信息系统之中,就能杜绝错误和舞弊现象发生。

(6)强化内部监督。研究制定内部控制监督制度,规范内部监督的程序、方法和要求。突出内部监督重点。主要将与财务会计工作密切相关的业务环节和控制流程纳入监督范围。增强监督检查的针对性,把开展专项监督摆在首要位置。重点监督内部控制的运行缺陷,提高内部控制的执行力。为了协调好内部监督与外部审计的关系,建议聘请与本公司合作关系较好的某会计师事务所为建立健全内部控制提供智力支持和咨询服务。并聘请该事务所开展内部控制审计。

要求:

A 公司实施内部控制的目标定位不当。{或:将确保获得标准无保留审计意见作为内控目

标不当}

理由:建立健全内部控制的目标是合理保证企业经营管理合法合规、资产安全、财务报

告及相关信息真实完整、提高经营效率和效果、促进企业实现发展战略。{或:企业内部控制目标包括战略目标、经营目标、报告目标、资产目标、合规目标。}{或:企业内部控制目标除保证经营管理合法合规、资产安全完整、财务报告真实可靠外,还应当包括提高经营效率和效果,促进实现发展战略。}

2. 实施方案要点 2 中:

(1) 由总会计师担任审计委员会主任不当。

理由:审计委员会负责人应具备相应的独立性。{或:审计委员会负责人应当由独立董事担任。}

(2) 由总会计师兼任内部控制领导小组组长。全权负责本公司内部控制的建立健全和有效实施不当。理由:董事会负责内部控制的建立健全和有效实施。{或:单位负责人对内部控制的建立健全和有效实施负责。}

(3) 将业务能力作为选人、用人的决定性标准不当。

理由:企业选拔、任用员工,既应当看重业务能力,也应当重视职业道德修养。{或:企业选拔、任用员工,应当德才兼备。}

3. 实施方案要点 3 中:

(1) 对外部风险忽略不计、重点识别和分析内部风险不当。

理由:企业在开展风险评估时,应准确识别与实现控制目标相关的内部风险和外部风险。

(2) 单纯采用定性分析方法不当。

理由:开展风险分析,应采用定性与定量相结合的分析方法。

(3) 主要采取风险规避策略应对风险不当。

理由:企业采用何种风险应对策略,应当根据风险评估结果、风险承受度、结合成本效益原则合理确定。{或:企业应当综合运用风险规避、风险降低、风险分担、风险承受等应对策略。}

4、实施方案要点 4 中:

将员工实施内部控制的情况仅作为绩效考评的参考指标不当。

理由:企业应将员工实施内部控制的情况纳入绩效考评体系,作为绩效考评的考核指标。{或:企业应将员工实施内部控制情况作为晋升、奖励、惩处等的依据。}

5、实施方案要点 5 中:

认为运用信息技术、实现自动控制就能杜绝错误和舞弊不当。

理由:内部控制只能为实现控制目标提供合理保证,信息系统本身也存在风险,需要加强控制。

6、实施方案要点 6 中:

(1)主要将与财务会计工作密切相关的业务环节和控制流程纳入监督范围不当。

理由:内部监督应当将企业所有重要业务事项和高风险领域纳入监督范围。{或:内部监

督范围应当涉及全员、全业务、全过程。}

(2)把开展专项监督摆在首要位置不当。

理由:内部监督包括日常监督和专项监督,二者应统筹兼顾、综合应用。

(3)同时聘请会计师事务所开展内部控制审计不当。

理由:为企业提供内部控制咨询服务的会计师事务所,不得同时为同一企业提供内部控制审计服务。{或:内部控制咨询服务与内部控制审计不相容。}

①甲公司的境外子公司M公司在合同执行方面存在内部控制缺陷。注册会计师执行有效程序后认定,该缺陷导致集团层面的财务报表产生重大错报,达到了财务报告内部控制重大缺陷的认定标准。

②甲公司的境外子公司N公司在机械工程项目管理环节存在员工串谋舞弊的可疑迹象,可能导致集团层面的财务报表产生重大错报。N公司管理层对注册会计师申请商务工作签证未给予必要协助,致使注册会计师无法计划进行现场审计,且不配合注册会计师执行替代程序。截至内部控制审计报告日,注册会计师无法取得进一步审计证据。

要求:

B会计师事务所出具内部控制审计报告时发表审计意见的类型,并简要说明理由;B会计师事务所对审计发现的财务报告内部控制重大缺陷应如何处理。

理由:财务报告内部控制存在一项或多项重大缺陷的,除非审计范围受到限制,注册会计师应对财务报告内部控制发表否定意见。

审计范围受限的,注册会计师应当解除业务约定或出具无法表示意见的内部控制审计报告。

M公司和N公司都可能导致集团层面的财务报表产生重大错报,并且N公司管理层不配合、协助注册会计师的工作,致使注册会计师审计范围受到限制,所以应当出具无法表示意见。

处理:在已执行的有效程序中发现内部控制存在重大缺陷的,应当在“无法表示意见”的审计报告中对已发现的重大缺陷作出详细说明。

制造费用$500000

销售和管理费用$300000

间接费用合计$800000

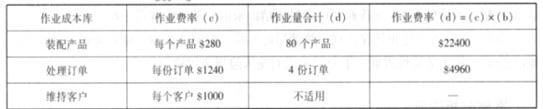

公司的作业成本制度采用以下的作业成本库和作业量:

作业成本库 作业量

装配产品 产品件数

处理订单 订单数

维持客户 客户数量

其他不适用

分配到“其他”作业成本库的成本没有作业量;该成本由闲置生产能力成本和企业维护成本构成,它们都不计入产品件数、订单数和客户数量等作业量。

斐瑞思公司以员工的访谈为依据将制造费用与销售和管理费用分配到各作业成本库,其结果如下表所示。

作业所耗资源的分配

要求:

该公司当年制造费用项目与金额如下表所示。

要求:

制造费用分配率=4032000/(400000+160000)=7.2

A 产品应负担的制造费用=400000*7.2=2880000(元)

B 产品应负担的制造费用=160000*7.2=1152000(元)

以上计算结果可编制产品成本计算法,如下表所示。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-03-28

- 2020-06-03

- 2020-01-14

- 2020-05-12

- 2020-04-17

- 2020-05-28

- 2020-03-22

- 2020-09-05

- 2020-07-18

- 2020-03-28

- 2020-05-16

- 2020-04-09

- 2020-08-06

- 2020-02-06

- 2020-02-20

- 2020-01-30

- 2020-03-27

- 2020-01-16

- 2020-04-05

- 2020-01-15

- 2020-01-11

- 2020-01-15

- 2020-01-10

- 2020-08-16

- 2020-02-16

- 2020-04-09

- 2020-02-09

- 2019-10-11

- 2020-04-02

- 2019-12-28