海南2020年高级会计师考试时间更新了,速来围观!

发布时间:2020-04-04

小伙伴看过来啦,想知道海南2020年高级会计师考试时间吗?这里有详细的说明哦,一起来看看吧。

高会备考已经开始,海南2020年高级会计师考试时间你清楚吗?早着手,早准备。只有做好充分的准备,上了考场才不会慌张,很多考生很早已经开始备考了,还没开始备考的小伙伴们抓紧时间学习起来吧!

海南2020年高级会计师考试时间:

考试日期为9月6日,考试时间为8:30—12:00。

参加高级会计资格考试成绩达到财政部公布的合格标准的考生,登陆财政部会计资格评价中心网站下载打印高级会计师资格考试成绩合格单,可在3年内参加高级会计师资格评审,评审通过方可获得高级资格证书。高级会计师任职资格评审时间和方式另行通知。

海南2020年高级会计师考试科目:

高级资格考试科目包括《高级会计实务》。

上文讲的就是关于海南2020年高级会计师考试时间的相关内容了,接下来我们看看高级会计师的相关内容吧。

基本职责

高级会计师在学历和工作资历、外语、计算机技术、会计专业知识上,都有严格要求。

高级会计师的基本职责是:负责草拟和解释、解答在一个地区、一个部门、一个系统或在全国施行的财务会计法规、制度、办法;组织和指导一个地区、一个部门、一个系统的经济核算和财务会计工作,培养中级以上会计人才。

高级会计师的评定办法是:必须先参加全国统一的《高级会计师实务》考试。考试合格并符合下述相关要求后,由本人申请,单位推荐。经所在单位、省直主管部门、地市财政部门或基层职称评委会进行考核评议,并提出考核推荐材料,报省、自治区、直辖市财政部门会计专业高级职务评审委员会评审通过,省级人社部门备案批准。

基本条件

高级会计师的任职条件,除必须拥护中国共产党的领导,热爱祖国,坚持四项基本原则,遵守和执行《中华人民共和国会计法》外,还要具备四个基本条件:

1.较系统地掌握经济、财务会计理论和相关专业知识;

2.具有较高的政策水平和丰富的财务会计工作经验,能担负一个地区、一个部门或一个系统的财务会计管理工作;

3.取得博士学位,并担任会计师职务2-3年;或取得硕士学位、第二学士学位或研究生班结业证书,或大学本科毕业并担任会计师职务5年以上;

4.较熟练地掌握一门外语。

以上就是关于海南2020年高级会计师考试时间的全部内容啦,还有没有不清楚的小伙伴呢?欢迎您咨询51题库考试学习网,我们在这里等你哦!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)鉴于时代的发展,建筑类企业不断增加。立民公司的销售业绩呈缓慢下降的趋势,公司管理层想要在保持基本销售量的基础上,逐年提升一定比例的销售额。遂公司决定采用广告推广的方式,一直以来立民公司的口碑都较好,广告定位就是质量和诚信。力图通过这种方式,增加立民公司建筑用钢筋的销售额。

(2)一直以来,立民公司的钢材都是在本省销售,管理层打算趁着进一步发展的势头和契机,把公司的产品销售到省外,甚至是国外,从市场的拓展上来实现钢材销售额的增加。遂与邻近省的公司签订了销售合同,先进行试销售。如果销路好、产品得到广泛认可,再进行大批量的销售。

(3)随着与立民公司类似企业的不断增加,对于供应商原料的需求越来越大,供应商的议价能力不断增强。立民公司为保证自己的供应渠道稳定,保证自己生产、销售的产品价格稳定,与一家长期合作的、有自己稳定的生产链的、生产量可以随时增加减少的、有成熟的管理方式的供应商签订了长期的合作协议,双方合作互利。

(4)立民公司管理层想要增加公司的规模,减少市场上的竞争,通过市场调查研究发现省内有一家同行企业W公司,刚刚成立不久,但是由于资金问题现在面临将要倒闭的境地。W公司是由几位年轻的技术性人才建立的,立民公司管理层看好了他们的技术和以后的发展。遂组织相关人员与其进行收购事宜的洽谈,最终以8千万人民币收购了W公司。

要求:

1.根据资料,分析判断立民公司采取的措施分别属于何种成长型战略。

2.假如立民公司想要进行宏观环境分析,应考虑的方面有哪些。

(2)密集型战略——市场开发战略。把公司现有产品销售到新的市场上,属于市场开发战略。

(3)一体化战略——后向一体化战略。和自己的上游企业联合,属于后向一体化战略。

(4)一体化战略——横向一体化战略。对同行企业的收购,属于横向一体化战略。

2.立民公司可以通过对政治因素、经济因素、社会因素、技术因素、生态因素和法律因素的分析来进行公司宏观环境的分析。

(1)政治环境因素包括:社会制度、政府政策、政治团体和政治形势等。

(2)经济环境因素包括:经济结构、经济增长率、财政与货币政策等。

(3)社会环境因素包括:教育水平、生活方式、社会价值观与习俗、消费习惯等。

(4)技术环境因素包括:创新机制、科技投入、技术总体水平等。

(5)生态环境因素,主要指绿色环保问题,如污染或浪费等。

(6)法律环境因素,主要指法律限制或立法变化,如国家或地方法律规范、国家司法、行政执法机关等。

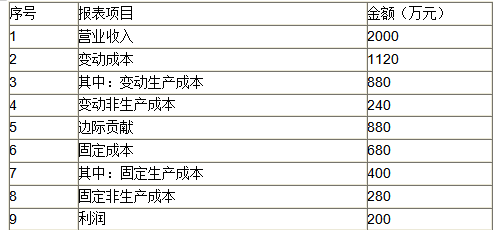

假定不考虑其他因素。

<1>?、请用变动成本法计算B产品的利润。

<2>?、请用完全成本法计算B产品的利润。

(1)单位产品成本=8.5+3.6+5.5=17.60(万元)(1.25分)

(2)销售成本=17.60×50=880(万元)(1.25分)

(3)边际贡献总额=40×50-(880+4.8×50)=880(万元)(1.25分)

(4)利润=880-(400+280)=200(万元)(1.25分)

变动成本法下的贡献式损益表如下图所示:

2. 如果采用完全成本法,则B产品利润的计算过程如下:

(1)单位产品成本=8.5+3.6+5.5+(400÷100)=21.60(万元)(1.25分)

(2)销售成本=21.60×50=1080(万元)(1.25分)

(3)期间成本=4.8×50+280=520(万元)(1.25分)

(4)利润=40×50-1080-520=400(万元)(1.25分)

(1)内部控制体系优化。

A 会计师事务所在梳理甲公司涉及境外经营的相关内部控制制度及其运行情况时,发现下列事项:

①甲公司境外发展战略方案由董事长会下设战略委员会拟订,经董事会审议通过后实施。

②境外子公司根据境外供应商要求,可以采用预付款方式采购原材料;预付账款余额占应付

总价款的比例,由境外子公司自行确定。2015 年末的财务数据显示,境外子公司预付账款余额占应付总价款的比例显著高于行业平均水平,且 80%以上为跨年度预付账款。

③境外经营中现金被盗可能性较高、损失金额相对性低的零售型境外子公司,可以按照规定

的权限和程序在所在地采用购买保险的方式对现金被盗风险进行风险分担。

④甲公司可以为境外子公司提供重大担保,经甲公司董事会审议通过后实施;境外子公司要求变更已经批准的担保事项的,只需经子公司管理层同意并报甲公司管理层备案。

⑤甲公司于每年年末组织集团内各单位(含境外子公司)对存货进行抽查盘点,并形成书面的

抽查盘点记录。

A 会计师事务所根据《企业内部控制基本规范》及其配套指引的要求,于 2016 年第一季度末为甲公司提供了内部控制改进建议。甲公司根据 A 会计师事务所的建议修订了相关内部控制制度,

并要求集团内部各单位自 2016 年 7 月 1 日起严格执行。

(2)内部控制审计。

B 会计师事务所在实施甲公司 2016 年度内部控制审计工作时,发现下列事项:

①甲公司的境外子公司 M 公司在合同执行方面存在内部控制缺陷。注册会计师执行有效程序后认定,该缺陷导致集团层面的财务报表产生重大错报,达到了财务报告内部控制重大缺陷的认定标准。

②甲公司的境外子公司 N 公司在机械工程项目管理环节存在员工串谋舞弊的可疑迹象,可能导致集团层面的财务报表产生重大错报。N 公司管理层对注册会计师申请商务工作签证未给予必要协助,致使注册会计师无法按计划进行现场审计,且不配合注册会计师执行替代程序。截至内部控制审计报告日,注册会计师无法取得进一步审计证据,假定不考虑其他因素。

要求:

B 会计师事务所对审计中发现的财务报告内部控制重大缺陷须以书面形式与董事会和经理层沟通。

注册会计师在已执行的有效程序中发现内部控制存在重大缺陷的,应当在“无法表示意见”

的审计报告中对已发现的重大缺陷作出详细说明。

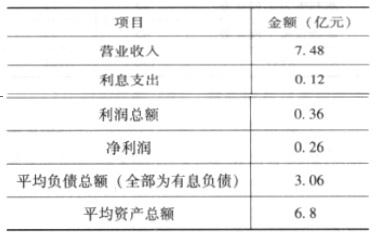

每年资产规模保持 20%以上的增幅。为了对各控股子公司进行有效的绩效评价,A 公司 2011 年主要的预算考核指标是以财务指标为主,并采用了基于价值的绩效评价方法。

以下为 A 公司下属的 M 控股子公司的相关

资料:

(1)2011 年 M 公司的相关财务数据如下:

(2)M 公司财务报表中“管理费用”项下的“研究与开发费”和当期确认为无形资产的研究开发支出共 0.8 亿元。

(3)加权平均资本成本率为 10%,适用的所得税税率为 25%。

不考虑其他因素。

要求:

①息税前利润;②营业净利率;③总资产周转率;④权益乘数;⑤净资产收益率。

②营业净利率=0.26/7.48=3.48%

③总资产周转率=7.48/6.8=1.1(次)

④权益乘数=6.8/(6.8-3.06)=1.82

⑤净资产收益率=0.26/(6.8-3.06)=6.95%

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-06-07

- 2020-03-14

- 2020-04-09

- 2020-02-19

- 2020-08-04

- 2020-03-07

- 2020-07-31

- 2020-01-05

- 2020-02-27

- 2020-09-09

- 2020-04-07

- 2020-05-07

- 2020-06-26

- 2020-02-19

- 2020-03-20

- 2020-02-07

- 2020-02-23

- 2020-04-09

- 2020-04-17

- 2020-01-14

- 2020-05-22

- 2020-03-29

- 2020-01-15

- 2020-05-07

- 2020-01-08

- 2020-04-04

- 2020-04-09

- 2020-03-28

- 2020-03-15

- 2020-07-18