关于四川2020年高级会计职称考试方式你知道吗?

发布时间:2020-04-04

你知道四川2020年高级会计职称考试方式吗?想必还有很多小伙伴不清楚,不清楚的考生跟着51题库考试学习网一起来了解考试相关安排吧。

四川2020年高级会计师考试时间:

高级资格《高级会计实务》科目考试日期为2020年9月6日(星期日)上午。考试时间为8:30—12:00,考试时长为3.5小时。

2020年四川会计高级职称考试科目:

(1)高级资格考试科目包括《高级会计实务》。

(2)参加高级资格考试并达到国家合格标准的人员,在“全国会计资格评价网”自行下载打印考试合格成绩单,3年内参加高级会计师资格评审有效。

无纸化考试,答题流程不清楚?

高会案例分析题在计算机上如何作答? 案例分析题必答题、案例分析题选答题都是上下分栏,上栏为资料区,下栏为答题区。答题区根据考试题目要求分为“要求(1)”、“要求(2)”、“要求(3)”等多项标签页。考生按照要求在各自答题区域内进行答题。

51题库考试学习网建议2020年高级会计考生要尽早的熟悉考试系统的操作方法,避免因为操作问题影响考试成绩。

有关复习高级会计职称考试九大秘诀分享如下:

一、 找出重要性。

如果你不喜欢长篇大论的去学习高级会计实务的知识,不妨从历年考试真题中找出近几年的试题,从中可以大致看出考试题型重难点;前提是高级会计实务的知识点你已经统筹的学习了一遍哦。

二、 分段进行。

将高级会计实务知识点进行切割,把复杂的知识切割成简单的组合,这时就容易专注在当下进行的知识复习,而不容易干扰分心了。

三、 时间管理。

将所要做的事情写下,什么时候该做什么事,事先规划好。现在电脑工具这么发达,在思考规划上,有很多的辅助工具可以使用。

四、 确定目标。

将2020年一定要拿下高级会计师证书为目的,将目的清楚的印在脑海,经常凸显出现,这样就不会花太多时间在与这个目标无关的事情上。

五、 营造环境。

打造一个能帮助自己专心的环境,通常舒适沉稳的环境较容易专心,而舒适的环境更有利于备考哦。

六、 排列顺序。

假设有十件事情必须完成。那么先列出轻重缓急,然后从重要的做起。别让小事影响你。

七、 排除干扰。

尽量将会使自己分心的事情减至最低,例如:不要一边工作一边学习辅导课程,不要一边讲电话一边做题。

八、 奖励自己。

在完成事情之前先想好完成之后要如何犒赏自己,如买一件礼物或是好好吃一餐;适当的奖励可以鼓舞自己更积极完成事情。

九、 重质不重量。

不要勉强自己一下完成很多的事情,“欲速而不达”不是没有道理的。学习时间过长,或是学习的量过多,会有反效果。

2020年高级会计职称的备考之战已经打响,各位考生在家也要好好复习呀,争取一次性通过考试!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

的压力,要求会计部门提供可靠的成本信息用于定价决策和成本控制。通过调查分析认为制造费用分配对产品成本计算影响很大,决定改变传统方法采用作业成本法。

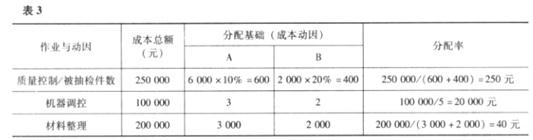

2008 年 6 月成型部门制造费用总计为 550000 元,根据成本和作业之间的关系分析,该部门制造费用由三种作业引起,这三种作业是质量控制、机器调控和材料整理准备,与各项作业相关的成本数据如表 1 所示:

质量控制成本与产品抽检件数相关,产品抽检数应作为质量控制成本的成本动因;机器调控

成本与机器调控次数相关,成本动因应为调控次数;材料整理成本与材料使用量相关,材料整理数量应作为成本动因。以各项作业的成本动因为成本分配基础,能够合理地提现收益原则。

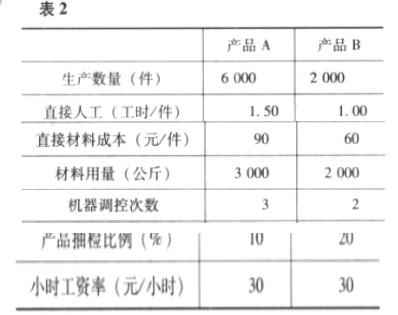

2008 年 6 月份成型部门生产 A 和 B 两种产品,有关产品生产的资料如表 2 所示:

要求:

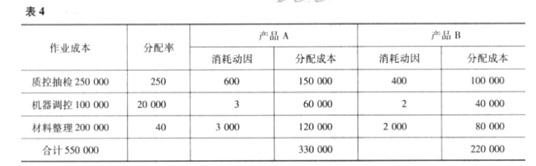

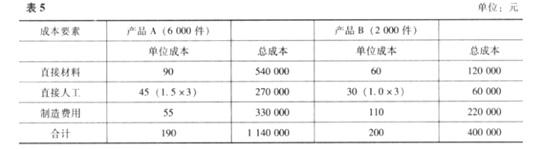

根据上述资料计算产品成本

(1)2015 年 3 月 3 日,甲公司采用控股合并方式并购了与其无关联方关系的 A 公司。合并日,A 公司持有的持有至到期债券投资账面价值 6000 万元,公允价值 5800 万元,距离到期日尚有 3年,未计提减值准备。甲公司综合分析相关因素后认为,A 公司持有的该持有至到期投资剩余限过长,如仍有持有至到期日,将对公司资金周转影响较大。为此,甲公司在合并日编制的合并

资产负债表中,将该持有至到期投资重分类为可供出售金融资产。

(2)2015 年 3 月 31 日,甲公司持有的 B 上市公司有表决权的股份公允价值 10000 万元,该股权投资系甲公司于 2014 年 12 月 3 日以 11000 万元的总价款从二级市场取得,占 B 公司 0.03%有表决权的股份;甲公司于取得日将其划分为可供出售金融资产,且一直全部持有。2014 年 12 月31 日,该股权投资的公允价值降至 9000 万元,甲公司判断其发生了减值,并就此确认减值损失2000 万元,计入当期损益。2015 年 3 月 31 日,甲公司编制第一季度财务报表时,就该股权投资分别确认增加可供出售金融资产和投资收益各 1000 万元。

(3)2015 年 12 月 3 日,甲公司与乙公司共同设立 C 公司。甲公司占 C 公司 75%有表决权的股份,能够对 C 公司实施控制。C 公司的业务范围仅专注于具有高成长性的科技公司进行股权投资,以期通过资本增值、投资收益等获得回报。C 公司按照公允价值对所有对外投资的业绩进行考核与评价。2015 年 12 月 31 日,甲公司未将 C 公司纳入合并财务报表范围,但在其个别财务报表中以公允价值对 C 公司投资进行计量,并将公允价值相关变动计入当期损益。

(4)2015 年 12 月 15 日,甲公司与境外供应商签订原资料购买合同,定于 2016 年 12 月 15 日购入该原材料 6000 吨。单价为 1 万美元吨。为防范进口原材料价款支付相关的外汇风险,当日甲公司决定运用衍生金融工具进行套期保值,与境内某上市银行签订了有关远期外汇合同。2015 年12 月 31 日,甲公司将该套期保值业务作为公允价值套期进行了会计处理(假定该套期保值业务符合《企业会计准则第 24 号——套期保值》所规定的运用套期会计的条件)。

假定不考虑其他因素。

要求:

计处理。

2.会计处理不正确。

正确的会计处理为:2015 年 3 月 31 日,甲公司应就该股权投资分别确认增加可供出售金融资产和所有者权益【或:其他综合收益】各 1000 万元。

或:

增加所有者权益【或:其他综合收益】1000 万元。

或:

可供出售权益工具投资发生减值损失的,在该可供出售权益工具投资价值回升时,应通过权益转回,不得通过损益转回。

3.会计处理不正确。

正确的会计处理为,2015 年 12 月 31 日,甲公司应将 C 公司纳入合并财务报表范围,在其个别财务报表中以成本法核算【或:以账面价值计量】对 C 公司长股权投资。

4.会计处理正确。

(1)A 公司持有 A1 公司 43%的股份,是 A1 公司的第一大股东;X 公司持有 A1 公司 27%的股份:

Y 公司持有 A1 公司 29%的股份:其他 5 个股东共持有 A1 公司 1%的股份。A 公司与 X 公司、Y 公司

不存在关联方关系;X 公司与 Y 公司存在关联方关系,对此,A 公司做出如下判断及相关会计处理:

①A 公司能够对 A1 公司实施控制,应将 A1 公司纳入合并财务报表范围;

②A 公司对 A1 公司的长期股权投资采用成本法核算。

(2)B 公司是投资性主体并控制 B1、B2、B3 三个子公司,且仅有 B1 子公司为 B 公司投资活动提供相关服务。B 公司无母公司。对此,B 公司做出了如下判断及相关会计处理:

①B 公司仅应将 B1 子公司纳入合并财务报表范围:

②B 公司对 B2、B3 子公司的投资采用权益法核算。

(3)2014 年 7 月 25 日,C 公司支付银行存款 8000 万元取得 D 公司 70%的股份并能够对 D 公司实施控制。C 公司与 D 公司在合并前不存在关联方关系。购买日,D 公司可辨认净资产公允价值为 13000 万元。对此,C 公司做出了如下判断及相关会计处理:

①C 公司个别财务报表中应确认的长期股权投资初始投资成本为 8000 万元;

②C公司编制购买日合并资产负债表时,确认少数股东权益3900万元。增加合并留存收益1100万元。

(4)E 公司持有 E1 公司 67%的股权:持有 E2 公司 90%的股份;E 公司对 E1 公司和 E2 公司都能实施控制。2014 年 8 月 18 日,E1 公司支付银行存款 15000 万元获得 E2 公司 90%的股份,并能对 E2 公司实施控制。合并日,E1 公司和 E2 公司相关数据如下:

E1 公司所有者权益账面价值为 95000 万元,其中;资本公积(股本溢价)2000 万元。

E2 公司可辨认净资产账面价值为 20000 万元(其中:留存收益 6000 万元,且公司无商誉),

可辨认净资产公允价值为 23000 万元。

(5)2014 年 9 月 27 日,F 公司支付银行存款 4000 万元合并 G 公司;合并后,G 公司的独立法人资格不再存在,F 公司与 G 公司在合并后不存在关联方关系;购买日,G 公司可辨认净资产账面价值为 2600 万元(G 公司无商誉),可辨认净资产公允价值为 2700 万元。

(6)H 公司是 H1 公司的母公司。2014 年 10 月,H1 公司将其生产的一批产品销售给 H 公司,增值税专用发票上注明的销售价格为 100 万元,增值税额为 17 万元;该批产品的成本为 70 万元。

假定:2014 年年末 H1 公司仍未收回该项销售形成的应收账款,并对该应收账款计提坏账准备 10万元;H 公司将购入的该产品做为库存商品管理,该产品至 2014 年年末仍未出售,也未计提存货跌价准备;H 公司适用的企业所得税税率为 25%,H1 公司适用的企业所得税税率为 15%。

假定上述涉及的股份均为有表决权股份,且不考虑其他因素。

要求:

要求:根据上述资料,指出甲公司2014年总部各部门预算应采用的预算编制方法,并简要说明理由。

理由: 2014年的预算费用项目及金额与往年不具有可比性。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-11

- 2020-08-15

- 2020-02-15

- 2020-03-05

- 2020-01-30

- 2020-02-26

- 2020-07-03

- 2020-05-08

- 2020-02-11

- 2020-01-08

- 2020-04-07

- 2020-07-28

- 2020-03-29

- 2020-08-13

- 2020-03-07

- 2020-05-08

- 2020-01-31

- 2020-04-09

- 2020-01-04

- 2020-01-16

- 2020-02-20

- 2020-04-30

- 2020-06-11

- 2020-03-20

- 2020-02-05

- 2020-03-24

- 2020-07-21

- 2020-02-28

- 2020-04-24

- 2020-03-26