浙江2020年高级会计师报名方式了解一下!

发布时间:2020-03-07

考试月就要来了!相信有很多小伙伴在关注2020年浙江省高级会计师报名考试的相关讯息,在着手准备报名的事情啦!你们知道浙江省2020年高会的报名方式是什么吗?接下来,51题库考试学习网带领大家一起来了解一下吧!希望对大家有帮助。

浙江2020年高级会计师报名时间统一为2020年3月10日10:00-20日16:00;补报名时间为2020年3月25日10:00-27日16:00。

浙江2020年高级会计师报名入口已开通:全国会计资格评价网

3月26日16:00关闭“浙江会计之家”-“信息变更”通道和“信息登记”通道。

浙江2020年高级会计师报名方式:

省会计专业技术中、高级资格考试采用网络报名、网上缴费的方式,按照属地原则进行。请考生在报名前登陆“浙江政务服务网”,进行个人实名注册。

在报名期间需通过“浙江会计考试报名”或手机“浙里办”APP—“会计之家”栏目按要求进行报名及缴费。已在网上报名但未成功缴费的,视同放弃考试报名。缴费之前,请考生仔细核对本人所有报名信息,缴费一旦成功后,不能修改原报名信息。

浙江2020年高级会计职称报名流程:

注册登录→报名填报→报名交费→打印准考证→参加考试。

首先,新考生要登录浙江省政务服务网进行实名认证并注册,注册完成后再登录网上报名系统主页(已认证册过账号的考生可以直接进行登录),然后选择“初级报名”栏目,按提示进行报名操作。报名费用应通过统一公共支付平台,在网上报名截止日前一次性付清,否则,视为放弃报名。

这里要注意,报名考生登录的所有信息必须具有真实性、准确性,其填写信息即为考试准考证信息,所上传的照片即为准考证照片和会计专业技术资格证书照片,报名缴费成功后所有信息就不能修改了,所以,小伙伴要如实填写报名信息。

以上就是关于2020年浙江省高会考试报名方式等相关内容的介绍啦,如果小伙伴还想了解更多信息,可以在51题库考试学习网上留言哦!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

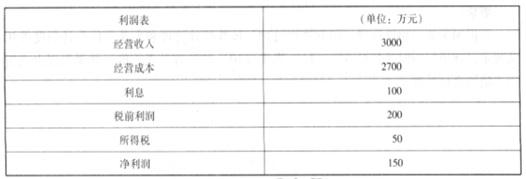

材料一:A 企业从事电子产品生产销售的企业,适用的所得税率为 25%。目前该公司正在进行2017 年的财务规划。A 企业财务经理预计企业 2017 年的经营收入和成本将会上升 10%,总资产周转率(经营收入平均总资产)则下降为 1.5 的水平,利息费用为年初负债的 5%。A 企业财务报表如

下:

以下为企业 2016 年资产负债表和利润表(简化)

材料二:B 是一家中等规模的家用电器制造企业,在行业竞争具有一定经营和财务优势,但设备规模及生产能力不足。目前,宏观经济处于企稳阶段,家电消费需求数量和购买能力呈现出上升趋势。公司为抓住机遇,发挥优势,增加利润和企业价值,增强可持续发展实力,正在研究经营与财务战略。

材料三:C 公司高管团队正在召开相关的发展研讨会,具体的讨论如下:经理甲:目前公司处于难得的发展机遇,因此公司要加快发展的步伐,重点做好市场开拓工作,现有市场的空间仍然较大,营销团队的工作较为艰巨。

财务总监乙:公司需要进一步扩大融资规模,鉴于目前利息率较低,因此公司拟发行 500 万元公司债券,此项融资活动将使得公司资产负债率提升为 55%。

财务副总丙:公司已经向 B 公司求助,希望能够通过 B 公司的担保获取银行信用,进而支持公司业务发展的资金需要。目前 B 公司提出要求 C 公司做相应的反担保。

要求:根据以上资料,回答以下问题:

(1)2×07 年 7 月,A 公司接到当地法院通知,B 公司已向法院提起诉讼,状告 A 公司未征得 B公司同意在其新型设备制造技术上使用了 B 公司已申请注册的专利技术,要求法院判定 A 公司向其支付专利技术使用费 350 万元。A 公司认为其研制的新型设备并未侵犯 B 公司的专利权,B 公司诉讼事由缺乏证据支持,其动机是为了应对 A 公司新型设备的畅销所造成的市场竞争压力。A 公司遂于 2×07 年 10 月向法院反诉 B 公司损害其名誉,要求法院判定 B 公司向其公开道歉并赔偿损失 200 万元。截 2×07 年 12 月 31 日,法院尚未对上述案件做出判决。

A 公司的法律顾问认为,A 公司在该起反诉案件中很可能获胜;如果胜诉,预计可获得的赔款在 100 万元至 150 万元之间。

A 公司就上述事项在 2×07 年 12 月 31 日确认一项资产 125 万元,但未在附注中进行披露。A公司财务部经理对此解释为:在该起反诉案件中预计可获得的赔款很可能流入本公司,且金额能够可靠计量,应当确认为一项资产。

(2)2×07 年 6 月 1 日,A 公司与 C 公司签订设计合同。合同约定:A 公司为 C 公司设计甲、乙两种型号的设备,合同总价款为 5 000 万元;设计项目于 2×08 年 4 月 1 日前完成,项目完成后由 C 公司进行验收;C 公司自合同签订之日起 5 日内支付合同总价款的 40%,余款在该设计项目完成并经 C 公司验收合格后的次日付清。

2×07 年 6 月 4 日,A 公司收到 C 公司支付的合同总价款的 40%。

至 2×07 年 12 月 31 日,A 公司整个项目设计完工进度为 70%,实际发生设计费用 2 500 万元,预计完成整个设计项目还需发生设计费用 700 万元。

A 公司就上述事项在 2×07 年确认劳务收 5 000 万元并结转劳务成本 2 500 万元。A 公司财务部经理对此解释为:该项设计合同总价款的剩余部分基本确定能够收到,该项劳务收入应认定为已实现,应按合同总价款确认收入,并将已发生成本结转为当期费用。

(3)2×07 年 12 月 1 日,A 公司与 D 公司签订销售合同。合同规定:A 公司向 D 公司销售一台大型设备并负责进行安装调试,该设备总价款为 900 万元(含安装费,该安装费与设备售价不可区分);D 公司自合同签订之日起 3 日内预付设备总价款的 20%,余款在设备安装调试完成并经 D 公司验收合格后付清。该设备的实际成本为 750 万元。

2×07 年 12 月 3 日,A 公司收到 D 公司支付的设备总价款的 20%。

2×07 年 12 月 15 日,A 公司将该大型设备运抵 D 公司,但因人员调配出现问题未能及时派出设备安装技术人员。至 2×07 年 12 月 31 日,该大型设备尚未开始安装。

2×08 年 1 月 5 日,A 公司派出安装技术人员开始安装该大型设备。该设备安装调试工作于

2×08 年 2 月 20 日完成,A 公司共发生安装费用 10 万元。经验收合格,D 公司 2×08 年 2 月 25日付清了设备余款。

A 公司就上述事项在 2×07 年确认销售收入 900 万元,并结转销售成本 750 万元、劳务成本10 万元。A 公司财务部经理对此解释为:该大型设备的安装调试工作虽然在 2×07 年 12 月 31 日尚未开始,但在 2×07 年度财务会计报告批准报出日前完成并经验收合格,属于资产负债表日后调整事项,故将该大型设备总价款确认为 2×07 年度的销售收入并结转相关成本。

假定上述交易价格均为公允价格。

要求:

理由:

A 公司预计可获得的赔款属于或有资产,不应当确认为资产。

根据企业会计准则规定,企业通常不应披露或有资产,但或有资产很可能给企业带来经济利

益的,应当披露其形成的原因、预计产生的财务影响等。正确的会计处理:A 公司对事项(1)不应当确认一项资产,但应在附注中作相应披露。

2. A 公司对事项(2)的会计处理不正确。

理由:A 公司在资产负债表日提供劳务交易的结果能够可靠估计,应当采用完工百分比法确认劳务收入并结转劳务成本。

正确的会计处理:A 公司对事项(2)应在 2×07 年确认劳务收入 3 500 万元,并结转劳务成本2 240 万元。

3. A 公司对事项(3)的会计处理不正确。

理由:

A 公司销售的设备需要安装调试和检验且安装劳务与设备销售不可区分,在安装调试完毕并经 D 公司验收合格前,所售设备所有权上的主要风险和报酬尚未转移,不应确认收入。

A 公司完成设备安装调试工作并经验收合格,不属于资产负债表日后调整事项。

正确的会计处理:

A 公司应将 2×07 年从 D 公司收到的 180 万元设备款确认为预收账款,并将 2×07 年发出的设备作为发出商品处理。

A 公司应在 2×08 年 2 月确认销售收入 900 万元并结转销售成本 750 万元、劳务成本 10 万元。

要求:

指出可能产生的主要风险;并针对每项主要风险,分别提出相应的控制措施。

控制措施:企业应当遵循《企业会计准则第14号——收入》的规定,如实列示当期收入、费用和利润,不得虚列或者隐瞒收入,不得推迟或提前确认收入。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2020-03-21

- 2020-02-06

- 2020-04-16

- 2020-03-05

- 2020-05-02

- 2020-07-02

- 2020-04-22

- 2020-02-26

- 2020-02-22

- 2020-08-05

- 2020-09-03

- 2020-03-12

- 2020-04-04

- 2020-04-23

- 2020-03-28

- 2020-03-11

- 2020-02-19

- 2020-03-05

- 2020-05-17

- 2020-08-19

- 2020-03-14

- 2020-03-14

- 2020-03-19

- 2020-07-04

- 2020-02-28

- 2020-04-09

- 2020-08-23

- 2019-10-10

- 2020-02-07